03外币业务的记账方法_财务管理_经管营销_专业资料.ppt

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共26页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

03外币业务的记账方法_财务管理_经管营销_专业资料.ppt

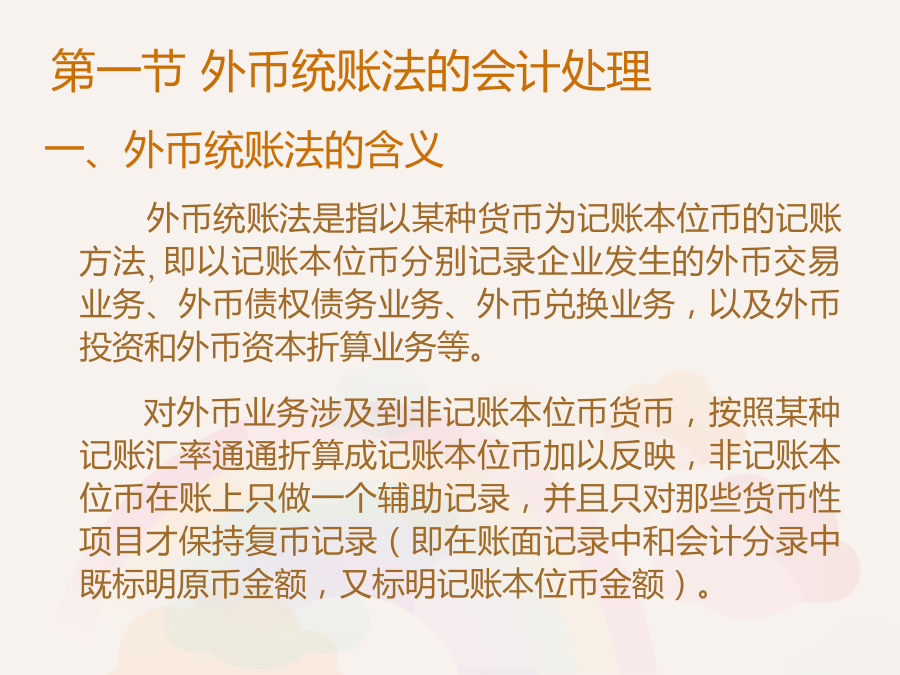

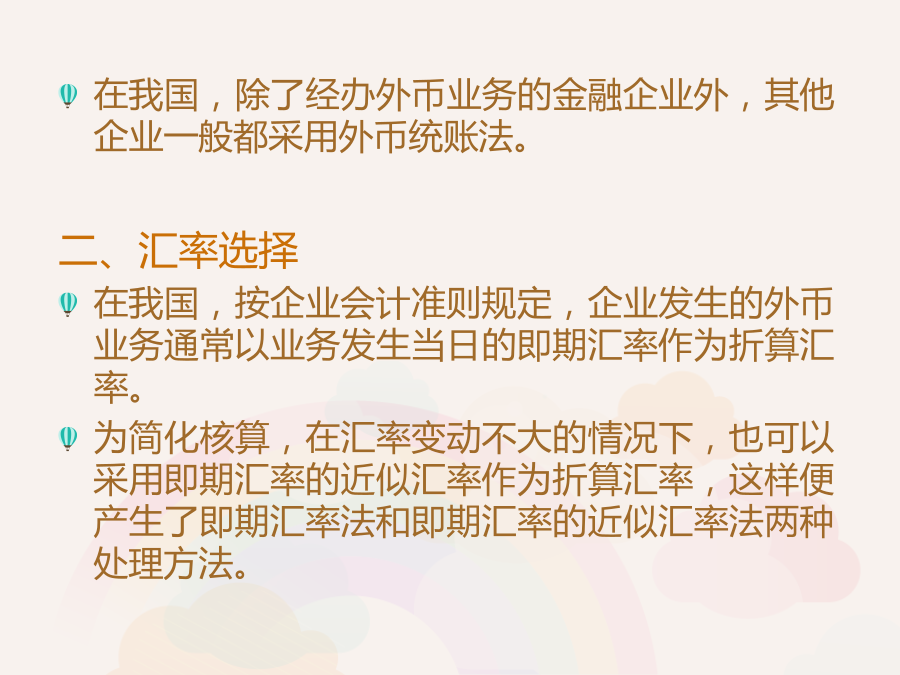

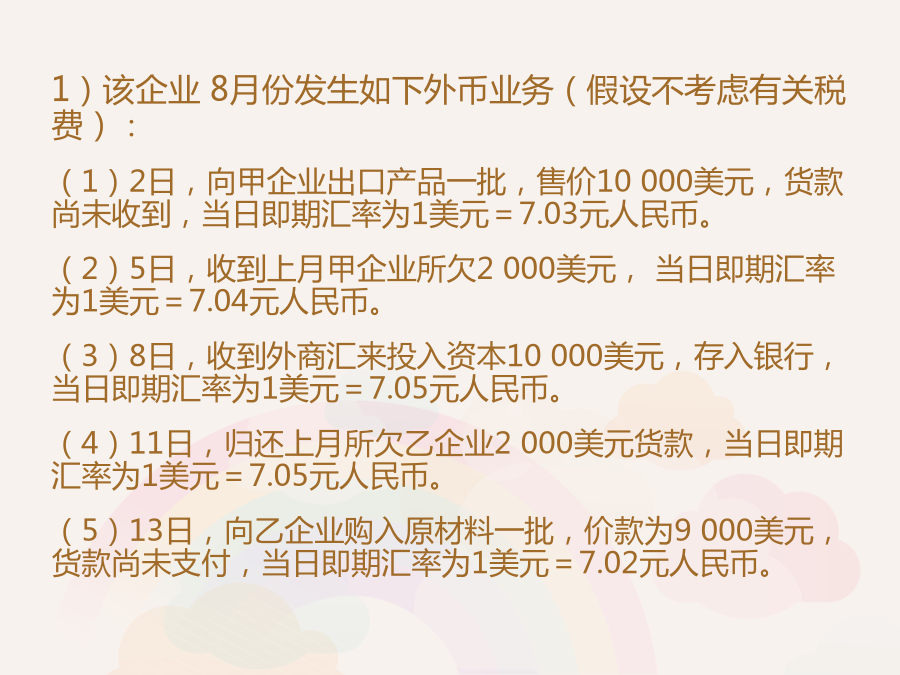

涉外企业会计第一节外币统账法的会计处理在我国,除了经办外币业务的金融企业外,其他企业一般都采用外币统账法。二、汇率选择在我国,按企业会计准则规定,企业发生的外币业务通常以业务发生当日的即期汇率作为折算汇率。为简化核算,在汇率变动不大的情况下,也可以采用即期汇率的近似汇率作为折算汇率,这样便产生了即期汇率法和即期汇率的近似汇率法两种处理方法。三、即期汇率法的会计处理期末汇兑损益=期末外币余额×期末即期汇率-(期初记账本位币余额±本期记账本位币发生额)=正数——余额同方向负数——余额反方向记入“财务费用”采用

记账表格_财务管理_经管营销_专业资料.xls

基本收支情况日期收支科目发生金额(单位:元)备注11月25号收入资本10012月03号原材料购入101.1【购入】Tipo面包干300g13.8元咔咔莎马赛克榛子奶油可可味夹心饼干130g9.8元咪咪虾条20g*40包17.5元77松塔千层酥12个装192g13.2元卜珂美国蔓越莓曲奇饼干200g*646.8元(单7.8元)12月10号包装材料购入24包装纸+彩带12月11号出售商品180出售:零食大礼包【蔓越莓曲奇*1TIPO面包干*5咪咪虾条*8咔咔莎夹心巧克力77松塔千层酥*2】

现金日记账_财务管理_经管营销_专业资料.xls

现金日记账2014年凭证编号摘要对方科目票号借方贷方借或贷余额√月日亿千百十万千百十元角分亿千百十万千百十元角分亿千百十万千百十元角分

现金日记账_财务管理_经管营销_专业资料.xls

现金日记账2015年摘要数量单位金额进货总金额√卖出金额√余额月日11承上月结算1,500.001500.001,000.001200.001,200.00

出纳记账和对账的小常识_财务管理_经管营销_专业资料.doc

实务:出纳记账和对账的小常识登记现金日记账(亦称现金出纳登记簿)与银行存款日记账,是出纳员的重要工作,一定要认真仔细才行。应像要求会计员记账一样,出纳员也必须按规定记好账、结好账、对好账。(一)正确建立新账。不论是新接出纳工作,还是老出纳人员,年初建立新账时应将上年年终余额过入“余账”栏,不得先过入“发生额”栏,再过入“余额栏”。(二)序时记账。现金日记账与银行存款日记账,必须按发生业务的时间先后顺序登记,并要求逐笔记录,按日结记当天发生额及其余额,与库存现金数进行核对,看是否账款相符。(三)正确更正错账