四——成本与收益分析.ppt

努力****向丝

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共109页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

四——成本与收益分析.ppt

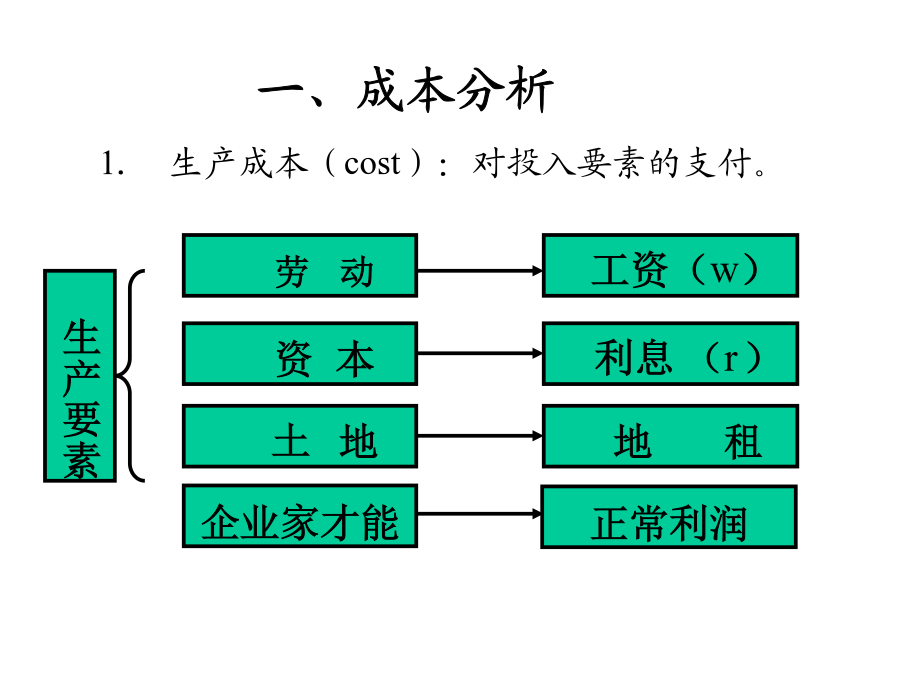

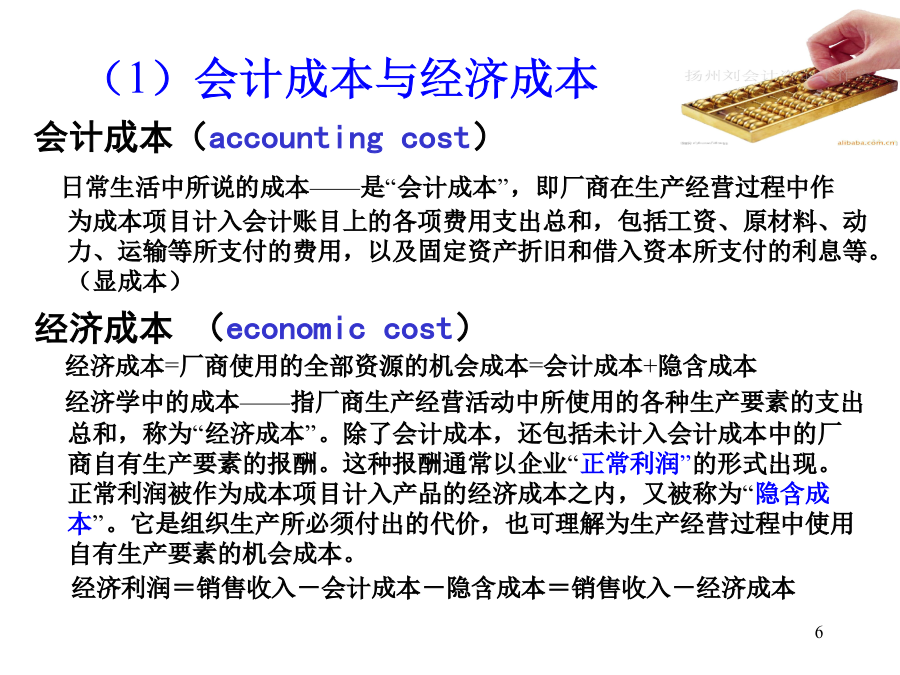

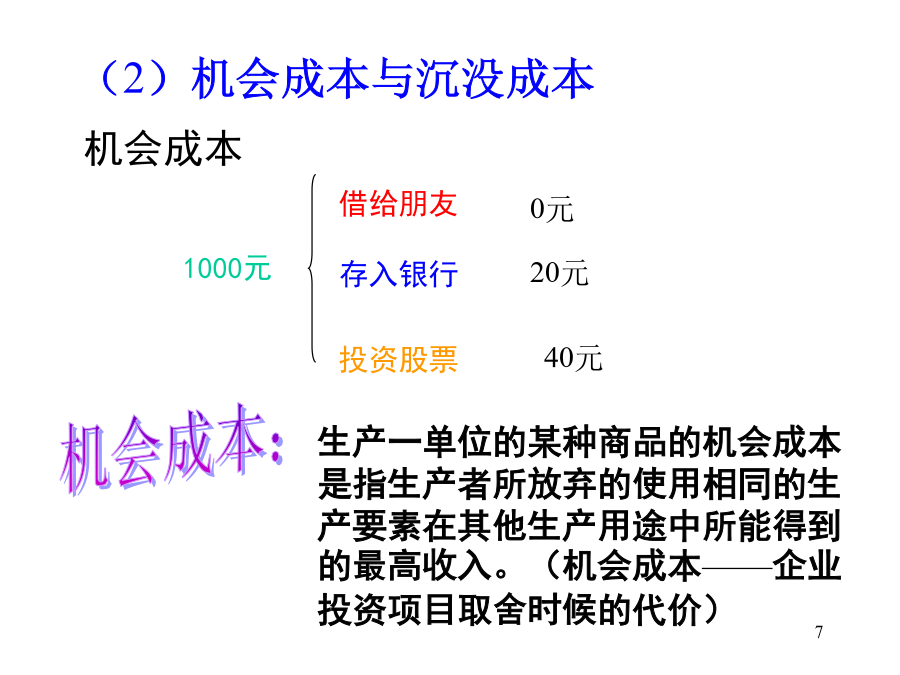

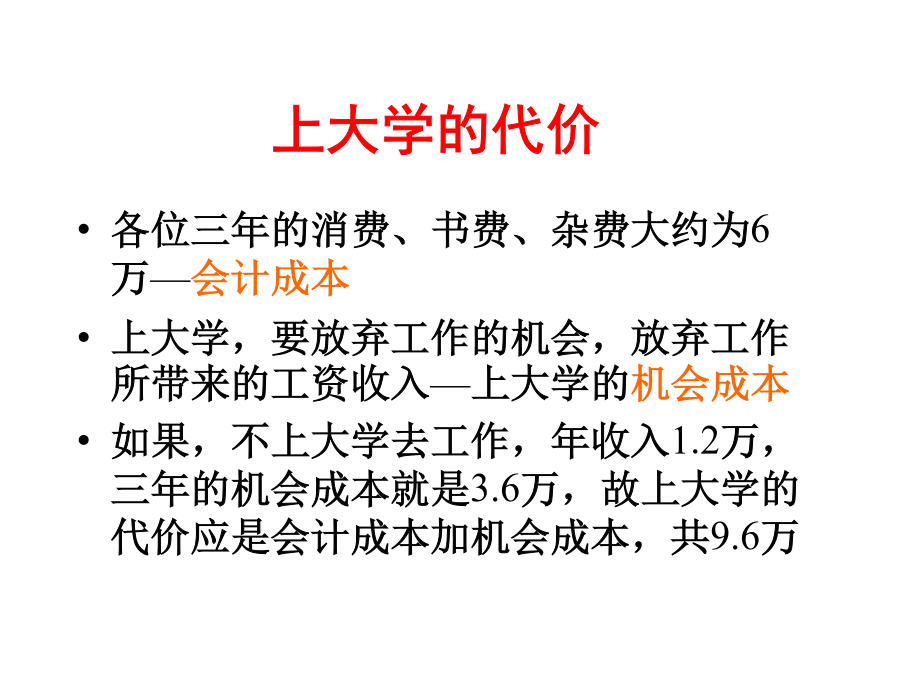

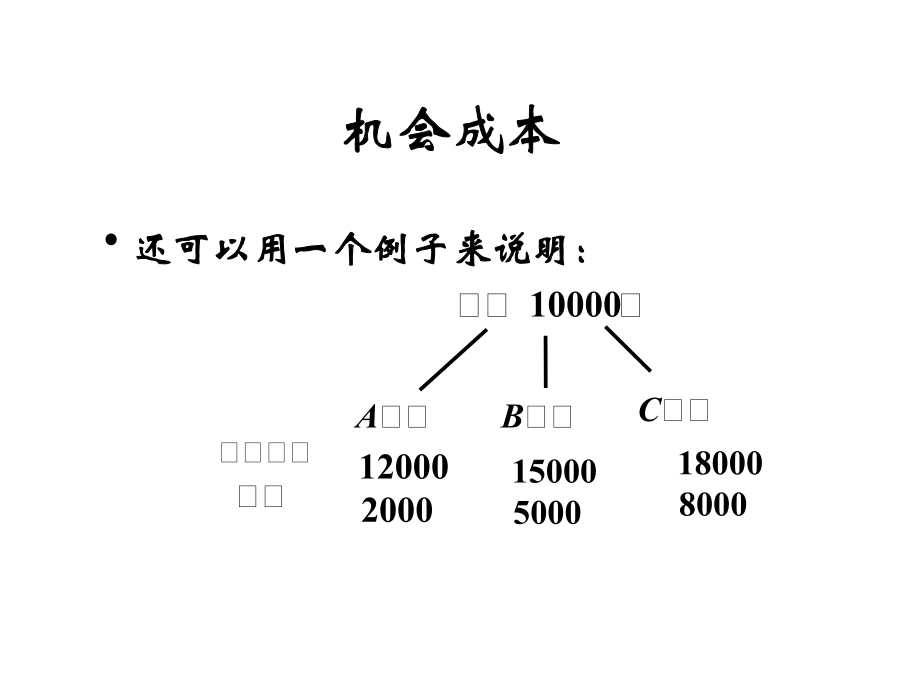

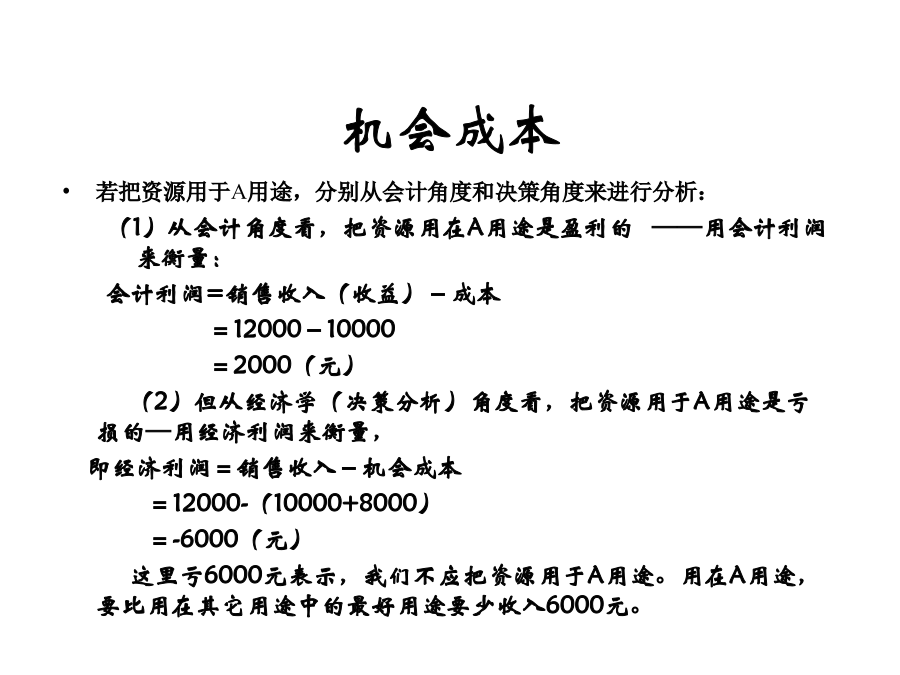

项目四成本—收益理论21.生产成本(cost):对投入要素的支付。42、成本的分类67上大学的代价机会成本机会成本机会成本机会成本沉没成本(sinkcost):已经支出并且无法收回的成本。经济学家对沉没成本的态度是:在进行面向未来的决策时,应不考虑沉没成本。1415《小花拔牙》17例:假定有一个人用自己的10万元资金和一间房子办了一个小店,到年底时共计收支相抵结余3万元(账上会计利润)。请问其选择在经济上是否合算?10万元资金所放弃的利息(假定利率为10%)为1万元,该人在其他地方工作可以获得每年1.5万

项目四——成本与收益分析.ppt

项目四成本—收益理论21.生产成本(cost):对投入要素的支付。42、成本的分类67上大学的代价机会成本机会成本机会成本机会成本沉没成本(sinkcost):已经支出并且无法收回的成本。经济学家对沉没成本的态度是:在进行面向未来的决策时,应不考虑沉没成本。1415《小花拔牙》17例:假定有一个人用自己的10万元资金和一间房子办了一个小店,到年底时共计收支相抵结余3万元(账上会计利润)。请问其选择在经济上是否合算?10万元资金所放弃的利息(假定利率为10%)为1万元,该人在其他地方工作可以获得每年1.5万

成本收益分析.docx

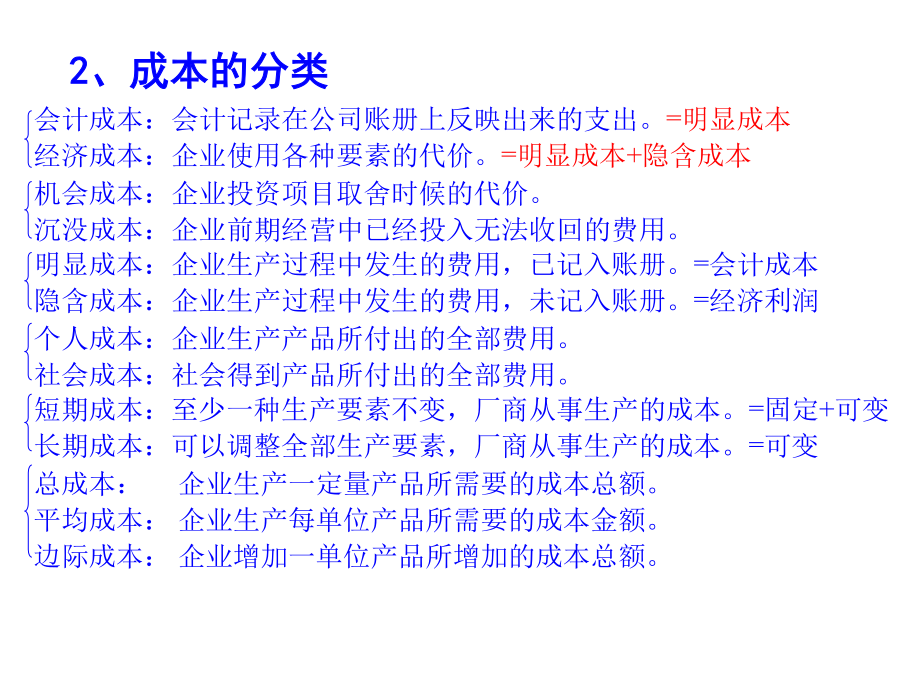

成本收益分析成本收益分析在管理决策中扮演着重要的角色。它是一种评估不同决策选择的方法,以确定其所带来的成本与收益,并帮助决策者做出合理的决策。本文将探讨成本收益分析的定义、目的、方法、应用以及优缺点。首先,成本收益分析是一种基于经济学原理的工具,用于评估决策的经济效果。它主要关注一个项目或决策的成本与收益,以确定其是否值得实施。成本通常包括直接成本(如物料成本、劳动力成本)和间接成本(如管理费用、设备维护费用),而收益可以是直接收益(如销售额增加)和间接收益(如品牌声誉提高)。其次,成本收益分析的主要目的

成本与收益分析.ppt

2024/11/4●厂商的生产活动:投入与产出●成本分析●成本、收益、利润和产量厂商是生产者,是能够作出统一生产决策的单位。生产理论研究生产者的行为。微观经济学关于厂商的假设条件(1)厂商是合乎理性的经济人;(2)厂商向市场提供产品的目的是为了实现利润最大化(成本最小?产量最大)。生产者(厂商)可以采取个人、合伙和公司性质的经营组织形式。个人企业是单个人独资经营的厂商组织;合伙企业是指两个或者两个以上的人合资经营的厂商组织;公司企业是按公司法建立和经营的厂商组织。利润最大化需要解决三个问题:(1)投入的生

《成本收益分析》.ppt

成本收益分析供求均衡教学要求第一节成本概念Cost会计学角度的成本1、机会成本(OpportunityCost)机会成本将这些要素投入到其他生产领域所能得到的最高收入机会成本一例2、显性成本和隐性成本练习3.成本函数成本既可以看成是投入的函数,又可以看成是产出的函数。生产函数:Y=f(X)成本函数:C=g(X)C=g(Y)或g(Q)短期成本函数与长期成本函数1、经济利润:是指厂商的总收益和总成本之间的差额。厂商所追求的最大利润,指的就是最大的经济利润。经济利润又称超额利润。销售总收益与企业经营的机会成本或