后营改增时代建筑业涉税实务与疑难问题解析PPT文档.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共321页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

后营改增时代建筑业涉税实务与疑难问题解析PPT文档.ppt

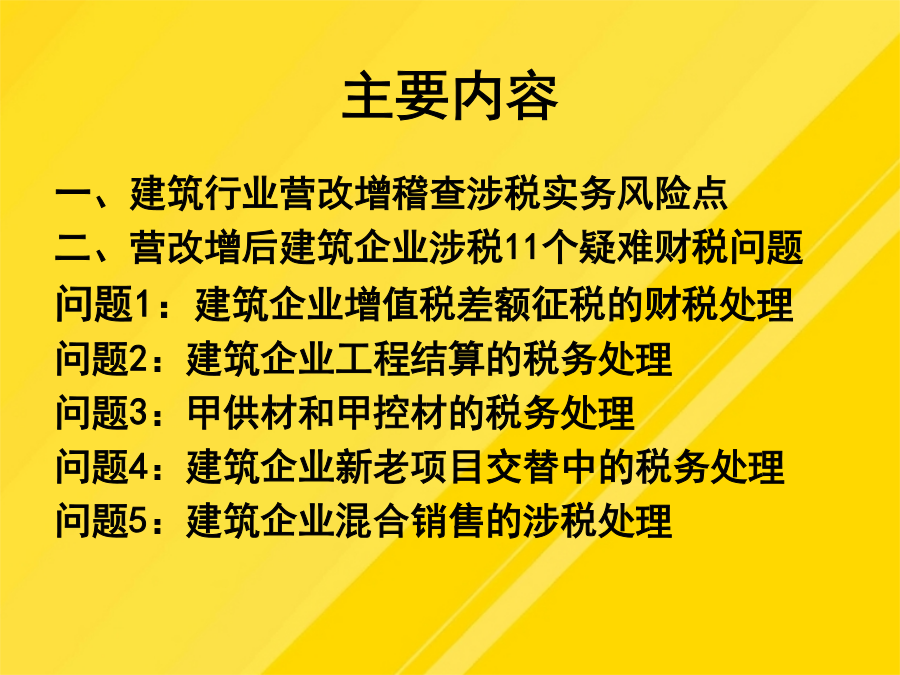

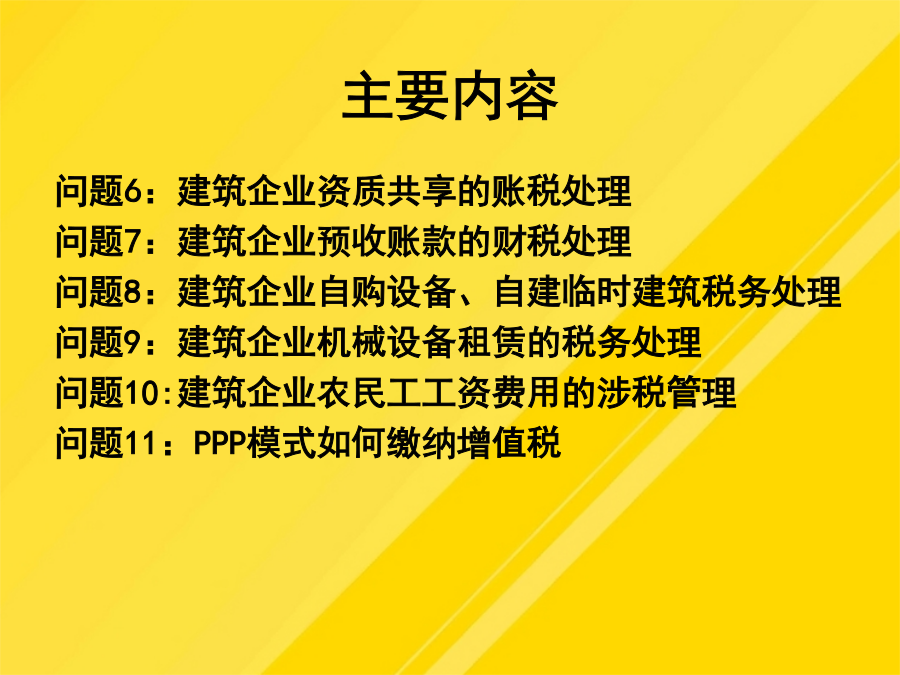

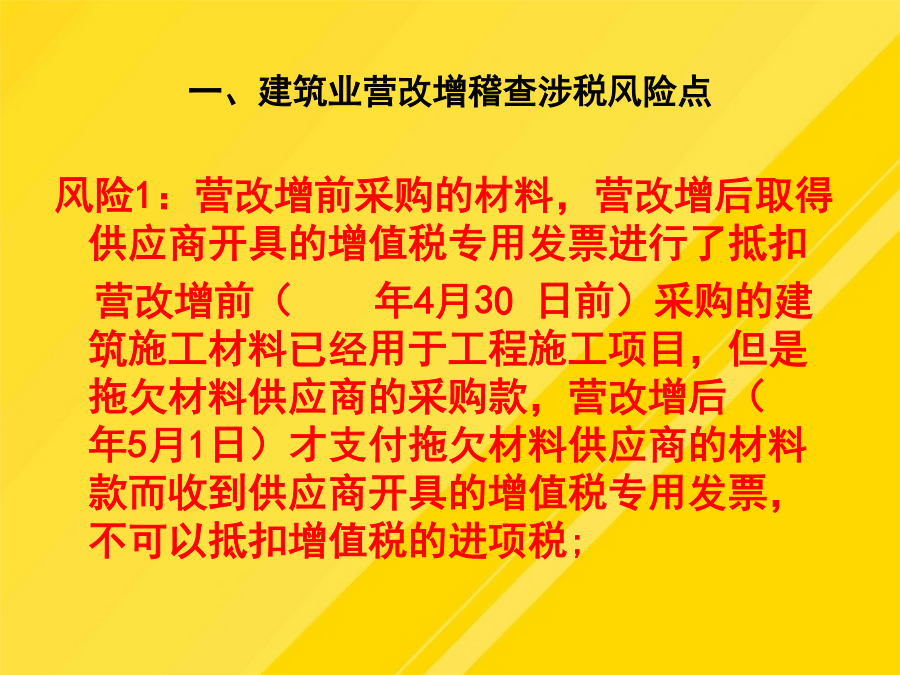

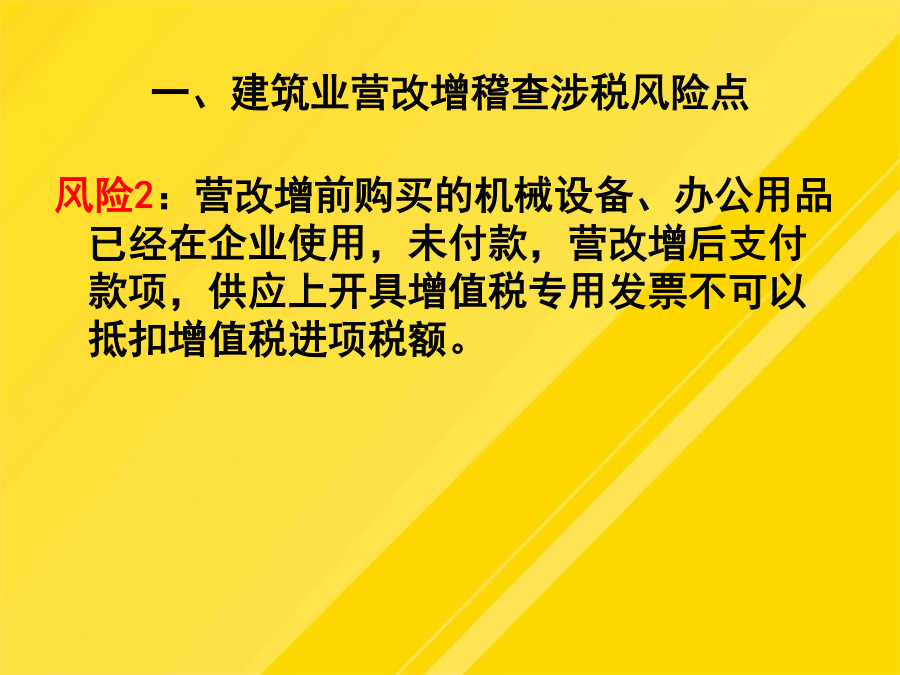

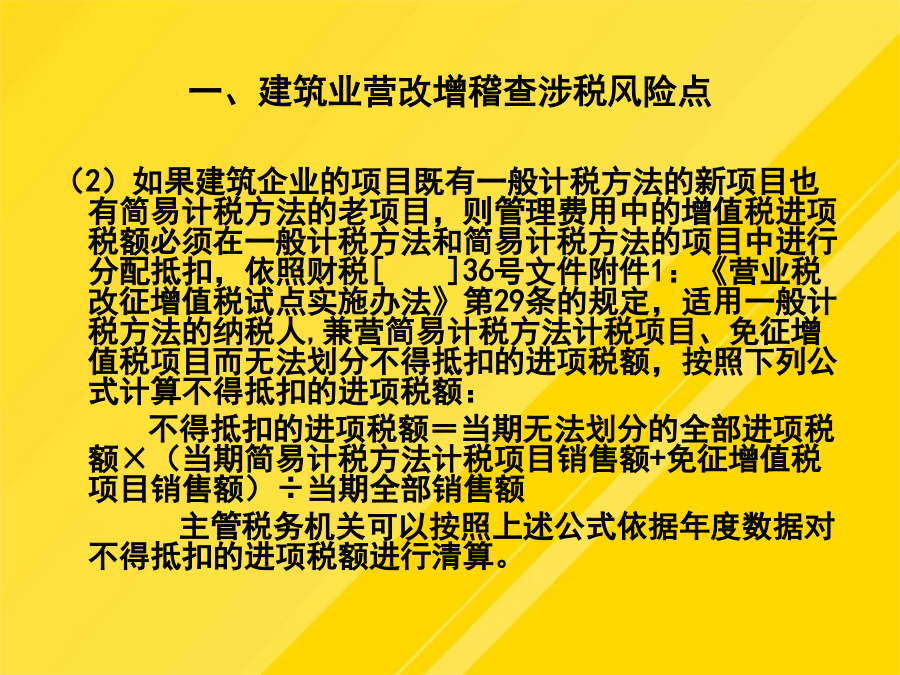

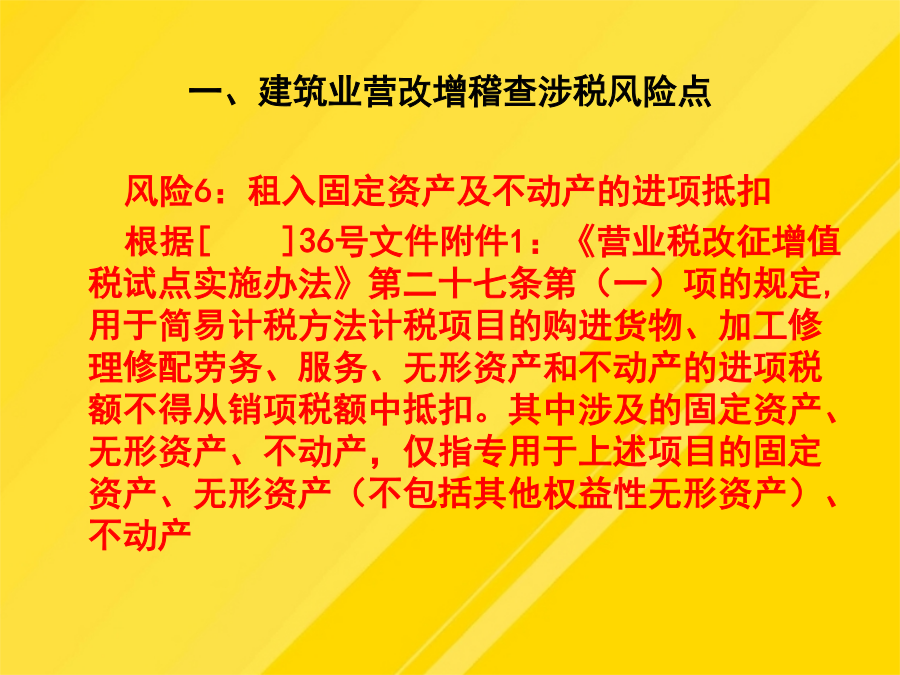

主要内容主要内容一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改增稽查涉税风险点一、建筑业营改

建筑业“营改增”后涉税问题梳理.doc

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!建筑业“营改增”后涉税问题梳理一、建筑服务什么情况下适用或选择适用简易计税方法?1.以清包工方式提供的建筑服务;2.为甲供工程提供的建筑服务;3.为建筑工程老项目提供的建筑服务;4.小规模纳税人提供的建筑服务;5.建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税;6.发生财政部和国家税务总局规定的特定应税行为。政策归纳:1.财政部国家税务总局《关于

房地产建筑业“营改增”解析及各阶段涉税疑难问题处理.pdf

2015房地产建筑业“营改增”解读及各阶段涉税疑难问题处理国家税务总局扬州税务学院实战派导师中国著名房地产、建筑业税务筹划大师2015年是“营改增”的收官之年,建筑业、房地产业、金融保险业的营改增将在下半年步步推行。狼来了!其气势可谓排山倒海,那么在市场竞争日益激励,生存空间日益狭窄的当下,在房地产企业利润日渐微薄、建安企业捉肘见襟的今天,我们该如何面对营改增呢?笨鸟须先飞,未雨当绸缪。面对营改增,建筑房地产企业的管理人员,特别是财务人员如何运筹帷幄、决胜千里可谓重中之重:操作得当,可降税负千万,操作不当

会计实务:营改增后-食堂的涉税处理.doc

营改增后:食堂的涉税处理实务处理中,纳税人关注最多的就是票据的列支问题。与职工食堂相关的补贴或支出应取得什么样的单据,与补贴或支出的方向紧密相关。通常有以下几种情形:1、依法不需要办理税务登记的内部职工食堂。单位内部职工食堂如果属于不需要办理税务登记的内设机构,仅为本企业员工提供餐饮服务,则属于单位内部行为,不需要缴纳增值税,企业支付给自办职工食堂的经费补贴取得内部资金往来单据列支即可,自办职工食堂对外采购需要按规定取得增值税发票等税前扣除凭证。2、依法需要办理税务登记的内部职工食堂。如果内部职工食堂除了

会计实务:营改增后-食堂的涉税处理.doc

营改增后:食堂的涉税处理实务处理中,纳税人关注最多的就是票据的列支问题。与职工食堂相关的补贴或支出应取得什么样的单据,与补贴或支出的方向紧密相关。通常有以下几种情形:1、依法不需要办理税务登记的内部职工食堂。单位内部职工食堂如果属于不需要办理税务登记的内设机构,仅为本企业员工提供餐饮服务,则属于单位内部行为,不需要缴纳增值税,企业支付给自办职工食堂的经费补贴取得内部资金往来单据列支即可,自办职工食堂对外采购需要按规定取得增值税发票等税前扣除凭证。2、依法需要办理税务登记的内部职工食堂。如果内部职工食堂除了