IPO高级研讨班课件财务会计问题(1)国有企业.ppt

Jo****63

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共44页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

IPO高级研讨班课件财务会计问题(1)国有企业.ppt

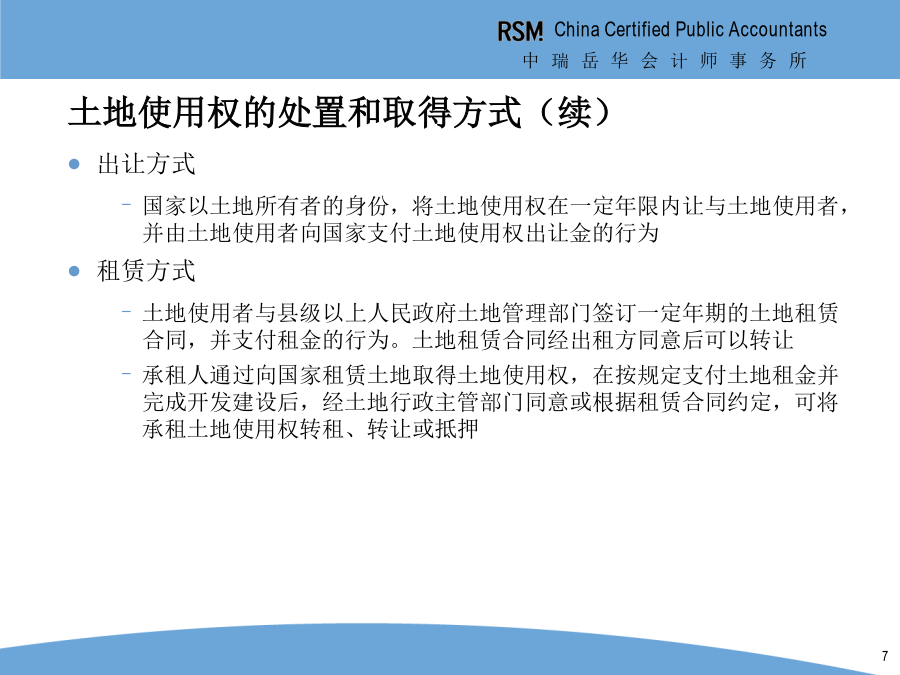

中瑞岳华会计师事务所A股IPO高级研讨班财务会计专题(一)——国有企业改制相关政策培训目的主要内容与企业改制重组相关的主要法规的体系结构改制过程中土地使用权的处理土地使用权的处置和取得方式土地使用权的处置和取得方式(续)土地使用权的处置和取得方式(续)各种处置方式的适用条件各种处置方式的适用条件(续)多种处置方式的同时使用土地使用权折股及土地使用权出让金、租金数额的确定原则涉及土地使用权的财务处理改建或新设公司使用集体所有土地的处理改建或新设公司使用集体所有土地的处理(续)改制过程中的人员安置和相关财务政

IPO高级研讨班课件财务会计问题1国有企业改制相关政策.ppt

中瑞岳华会计师事务所A股IPO高级研讨班财务会计专题(一)——国有企业改制相关政策培训目的主要内容与企业改制重组相关的主要法规的体系结构改制过程中土地使用权的处理土地使用权的处置和取得方式土地使用权的处置和取得方式(续)土地使用权的处置和取得方式(续)各种处置方式的适用条件各种处置方式的适用条件(续)多种处置方式的同时使用土地使用权折股及土地使用权出让金、租金数额的确定原则涉及土地使用权的财务处理改建或新设公司使用集体所有土地的处理改建或新设公司使用集体所有土地的处理(续)改制过程中的人员安置和相关财务政

IPO高级研讨班课件—财务会计问题(5)—IPO审计中的专项.ppt

中瑞岳华会计师事务所A股IPO高级研讨班财务会计专题(五)——IPO审计中的专项说明和专项意见培训目的主要内容IPO审计中需要出具的专项报告和专项意见概述申报会计师在IPO各阶段应出具的专项报告和专项意见申报会计师在IPO各阶段应出具的专项报告和专项意见(续)申报会计师在IPO各阶段应出具的专项报告和专项意见(续)IPO审计中若干专项报告和专项意见出具时的注意事项IPO中的内部控制鉴证报告IPO中的内部控制鉴证报告(续)IPO中的内部控制鉴证报告(续)IPO中的内部控制鉴证报告(续)主要税种纳税情况的说明

IPO高级研讨班课件—财务会计问题(4)—改制审计和IPO审.ppt

中瑞岳华会计师事务所A股IPO高级研讨班财务会计专题(四)——改制审计和IPO审计的特殊关注事项培训目的主要内容改制审计的特殊关注事项改制基准日审计的重点关注事项改制基准日审计的重点关注事项(续)改制基准日审计的重点关注事项(续)改制基准日审计的重点关注事项(续)改制实施日的审计和验资应关注的事项改制实施日的审计和验资应关注的事项(续)改制实施日的审计和验资应关注的事项(续)改制实施日的审计和验资应关注的事项(续)改制审计中应重点关注和防范的几种风险改制审计中应重点关注和防范的几种风险(续)改制审计中应重

IPO高级研讨班课件—财务会计问题(3)—企业合并、合并.ppt

中瑞岳华会计师事务所A股IPO高级研讨班财务会计专题(三)——企业合并、合并财务报表和权益法核算的相关问题培训目的主要内容合并财务报表的合并范围的确定“子公司”、“合营企业”、“联营企业”的概念及其判断“子公司”、“合营企业”、“联营企业”的概念及其判断(续)“子公司”、“合营企业”、“联营企业”的概念及其判断(续)“子公司”、“合营企业”、“联营企业”的概念及其判断(续)“子公司”、“合营企业”、“联营企业”的概念及其判断(续)“子公司”、“合营企业”、“联营企业”的概念及其判断(续)“子公司”、“合营