中国上市公司信用风险度量实证研究.pdf

猫巷****正德

1/10

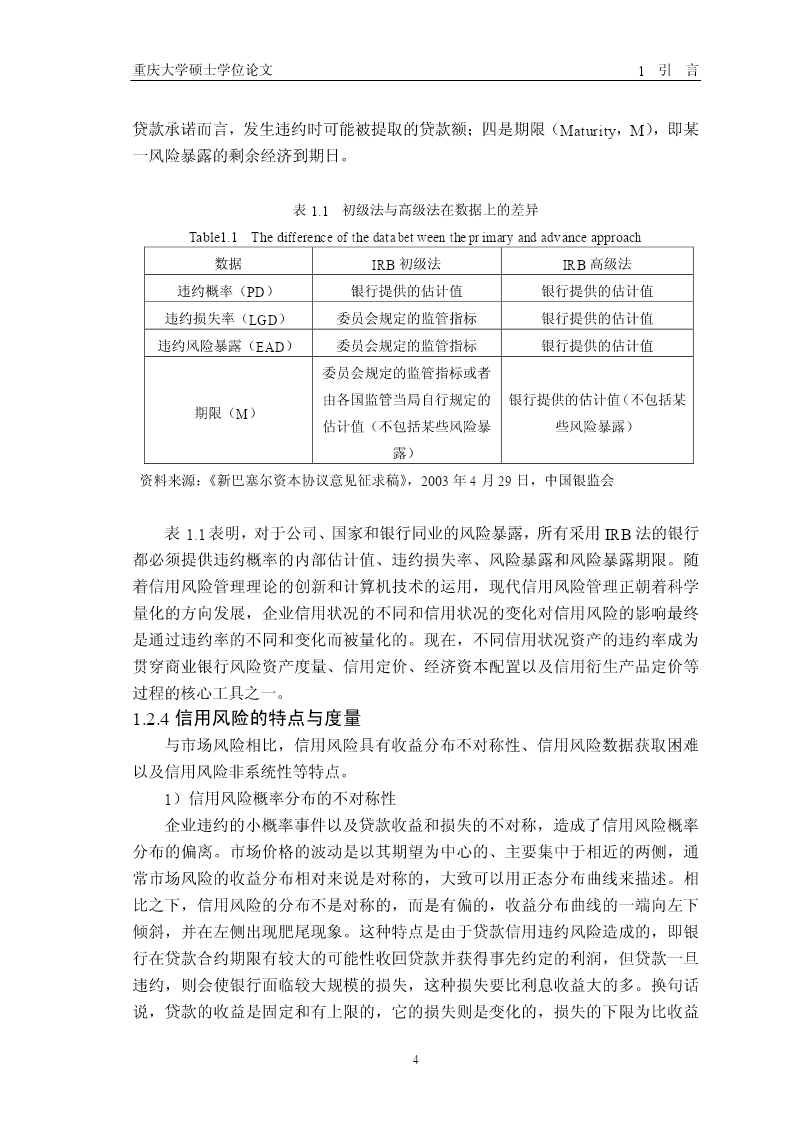

2/10

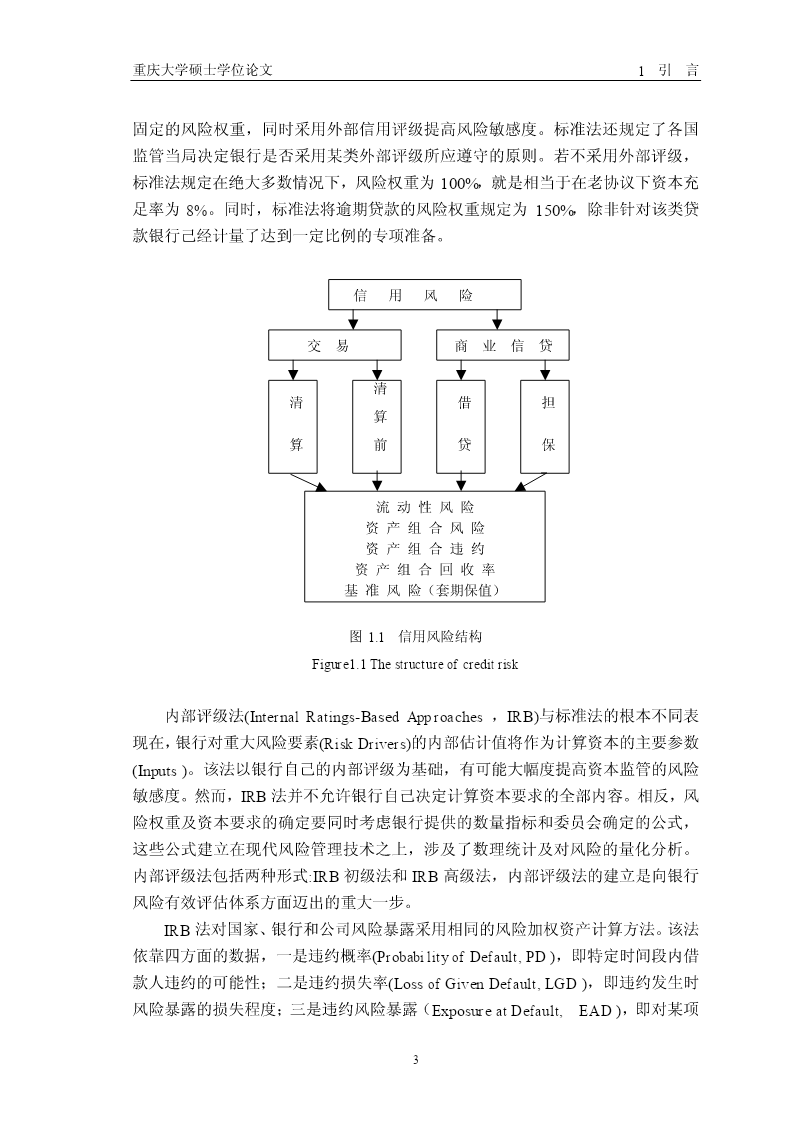

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共66页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

中国上市公司信用风险度量实证研究.pdf

重庆大学硕士学位论文中国上市公司信用风险度量实证研究姓名:陈银忠申请学位级别:硕士专业:数量经济学指导教师:张荣20060401重庆大学硕士学位论文中文摘要摘要在全球信用不断膨胀的背景下,信用风险暴露越来越严重,已成为各国金融系统所面临的主要风险之一。如何准确度量信用风险也成为金融机构、投资者、政府监管部门关注的焦点。怎样通过学习和借鉴国际上先进的信用风险度量技术,建立适合我国国情的信用风险度量模型,是我国金融业面临的一个重要课题。在这样的背景下,本文就我国上市公司信用风险度量的相关问题进行研究。论文采用

我国上市公司信用风险度量实证研究.docx

我国上市公司信用风险度量实证研究随着我国证券市场的不断壮大和发展,上市公司的信用风险日益成为重要的研究领域。本论文旨在通过实证研究,探讨我国上市公司信用风险的度量方法与应用。一、信用风险概述信用风险是指因债务人无法或不愿意按照约定的条件履行债务而导致的经济损失风险。在金融市场中,信用风险通常指银行、证券公司、保险公司等金融机构与其客户之间的信用关系。而在本文中,我们主要关注上市公司的信用风险。上市公司是指在证券交易所进行公开交易的公司,其信用风险一般与公司债券、商业票据等金融工具有关。评估上市公司的信用风

上市公司信用风险度量的实证研究的任务书.docx

上市公司信用风险度量的实证研究的任务书任务书:上市公司信用风险度量的实证研究一、研究背景及意义在现代市场经济中,信用风险已成为企业面临的主要风险之一。尤其是上市公司,在证券市场中,其信用风险对于投资者来说具有重要的影响。因此,对于上市公司信用风险的度量和评估显得尤为重要。本研究旨在通过对上市公司信用风险度量的实证研究,提出一种可行的信用风险评估方法,为投资者提供更加科学、准确和全面的参考依据,提高其投资决策水平,同时也可以为上市公司提供参考和改进意见,提高其信用风险管理水平。二、研究目的和内容1.研究目的

KMV模型对我国上市公司信用风险度量的实证研究.docx

KMV模型对我国上市公司信用风险度量的实证研究引言:随着我国证券市场的日益发展,上市公司的信用风险问题也越来越引人关注。信用风险会对企业的经营、发展和融资等产生深远影响,因此对上市公司的信用风险进行科学评估和控制至关重要。目前,国内外很多学者和机构都研究了上市公司的信用风险度量问题,其中KMV模型作为一种全球通行的信用风险度量模型,因其在理论上和实证上具有很高的精度和可解释性而备受研究者青睐。本文旨在通过实证研究,探究KMV模型在我国上市公司信用风险度量方面的应用效果和局限性。一、KMV模型的理论基础KM

基于KMV模型对中国上市公司的信用风险进行度量的实证分析.docx

基于KMV模型对中国上市公司的信用风险进行度量的实证分析引言随着中国境内资本市场的发展和深化,不断有企业选择在股票市场上市融资或向金融机构借款,这亦意味着这些企业的信用风险变得不可避免地需要被度量和管理。信用风险,指的是在资金借贷、信用交易等金融交易中,因债务人不能按照约定的条件履行其偿付义务所导致的财务损失风险。对于金融机构和投资者而言,认识并评估企业的信用风险非常重要,因为管理和控制信用风险是一项必要的风险管理活动,可以得到合理的风险回报且增加预测和管理的可信度。如何快速高效地评估企业信用风险,并发现