企业研发费用加计扣除政策解读.ppt

思洁****爱吗

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共37页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

企业研发费用加计扣除政策解读.ppt

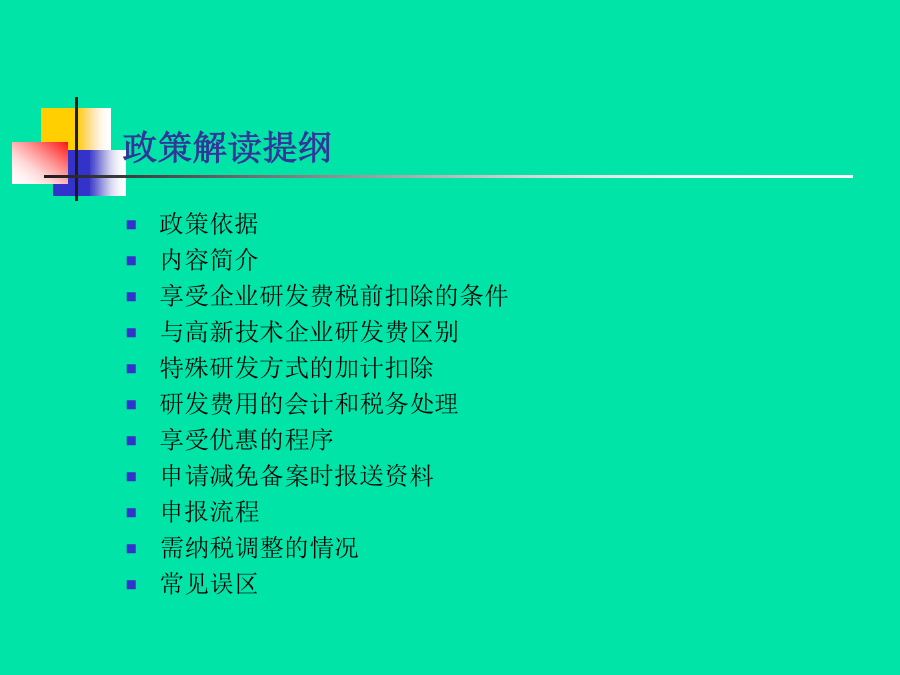

企业研发费用加计扣除政策解读政策解读提纲政策依据政策依据内容简介内容简介内容简介享受企业研发费税前扣除的条件享受企业研发费税前扣除的条件享受企业研发费税前扣除的条件享受企业研发费税前扣除的条件享受企业研发费税前扣除的条件享受企业研发费税前扣除的条件与高新技术企业研发费区别与高新技术企业研发费区别与高新技术企业研发费区别特殊研发方式的加计扣除特殊研发方式的加计扣除研发费用的会计和税务处理研发费用的会计和税务处理研发费用的会计和税务处理研发费用的会计和税务处理研发费用的会计和税务处理研发费用的会计和税务处理研

研发费用加计扣除政策解读.ppt

研究开发费用税前加计扣除政策解读2345116号文要点及分析1)适用对象2)研发活动的定义3)研发费用的范围4)其他研发方式会计科目的设置尚待明确和需要关注的事项1)审批制或备案制2)委托开发及受托开发的相关问题3)合作开发的费用分担4)研究开发项目的效用情况说明、研究成果报告等资料报送5)政府科技部门的鉴定意见书的出具6)集团集中开发和费用分摊企业研究开发项目立项书编写提纲41研究开发费用加计扣除减免税:

研发费用加计扣除政策解读.pptx

研发费用加计扣除政策解读2345116号文要点及分析1)适用对象2)研发活动的定义3)研发费用的范围4)其他研发方式会计科目的设置尚待明确和需要关注的事项1)审批制或备案制2)委托开发及受托开发的相关问题3)合作开发的费用分担4)研究开发项目的效用情况说明、研究成果报告等资料报送5)政府科技部门的鉴定意见书的出具6)集团集中开发和费用分摊企业研究开发项目立项书编写提纲41研究开发费用加计扣除减免税:

会计实务:企业研发费用加计扣除政策解读(一).doc

企业研发费用加计扣除政策解读(一)编辑导读:企业所得税法第三十条第一项规定,开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时加计扣除。企业所得税法实施条例第九十五条对该规定进行了细化,明确研究开发费用的加计扣除,是指企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销2008年,国家税务总局根据颁布的《中华人民共和国企业所得税法》及《实施条例》规定

会计实务:企业研发费用加计扣除政策解读(一).doc

企业研发费用加计扣除政策解读(一)编辑导读:企业所得税法第三十条第一项规定,开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时加计扣除。企业所得税法实施条例第九十五条对该规定进行了细化,明确研究开发费用的加计扣除,是指企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销2008年,国家税务总局根据颁布的《中华人民共和国企业所得税法》及《实施条例》规定