财务会计-长期股权投资.ppt

yy****24

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共46页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

财务会计-长期股权投资.ppt

长期股权投资长期股权投资----范围长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计量长期股权投资----初始计

财务会计与长期股权投资概述.ppt

财务会计与长期股权投资概述4、长期投资可分为下列四种类型(1)控制是指企业有权决定被投资单位财务和经营政策,并能据以从该企业的经营活动中获取利益。即对子公司投资。(采用成本法核算)1)投资企业拥有被投资企业单位50%以上的表决权资本。2)虽然投资企业拥有被投资企业单位50%或以下的表决权资本,但具有下列实质控制权的情况:A.通过与其他投资者的协议,投资企业拥有被投资单位50%以上表决权资本的控制权。B.根据章程或协议,投资企业有权控制被投资单位的财务和经营政策。C.有权任免被投资单位董事会或类似权利机构的

财务会计与长期股权投资概述.ppt

财务会计与长期股权投资概述4、长期投资可分为下列四种类型(1)控制是指企业有权决定被投资单位财务和经营政策,并能据以从该企业的经营活动中获取利益。即对子公司投资。(采用成本法核算)1)投资企业拥有被投资企业单位50%以上的表决权资本。2)虽然投资企业拥有被投资企业单位50%或以下的表决权资本,但具有下列实质控制权的情况:A.通过与其他投资者的协议,投资企业拥有被投资单位50%以上表决权资本的控制权。B.根据章程或协议,投资企业有权控制被投资单位的财务和经营政策。C.有权任免被投资单位董事会或类似权利机构的

中级财务会计——长期股权投资.ppt

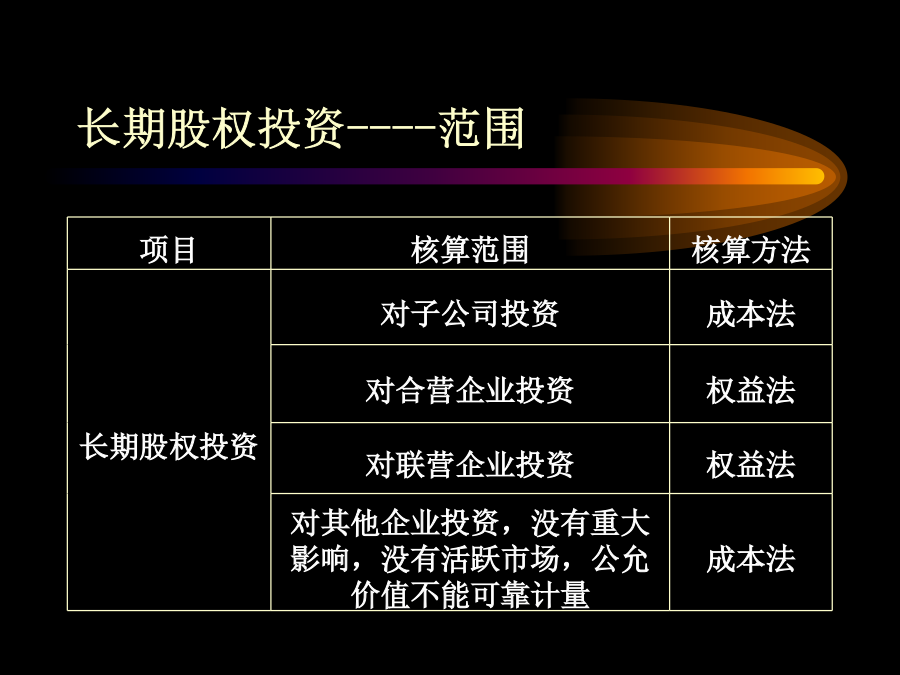

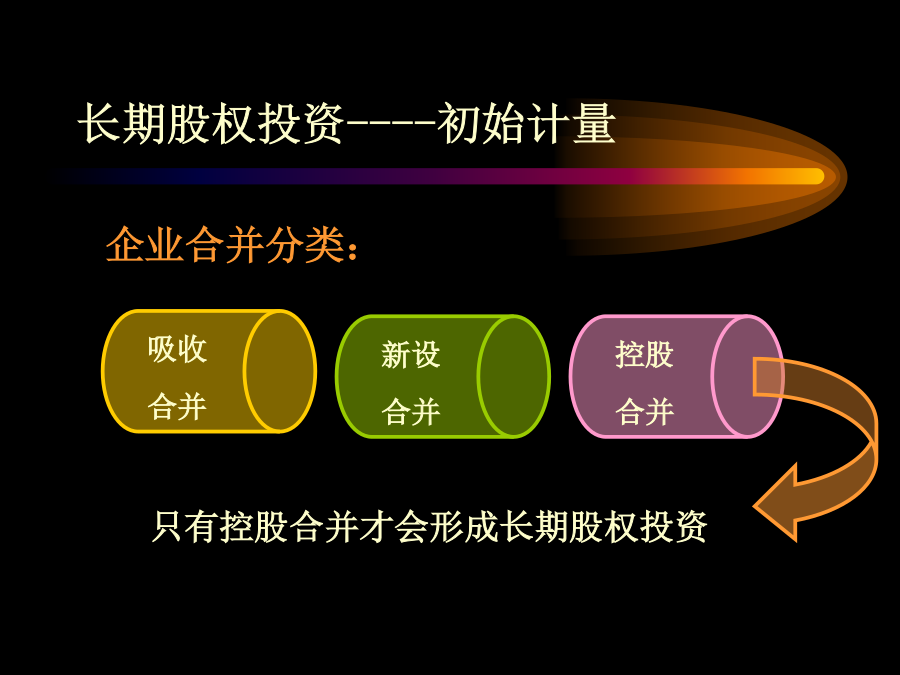

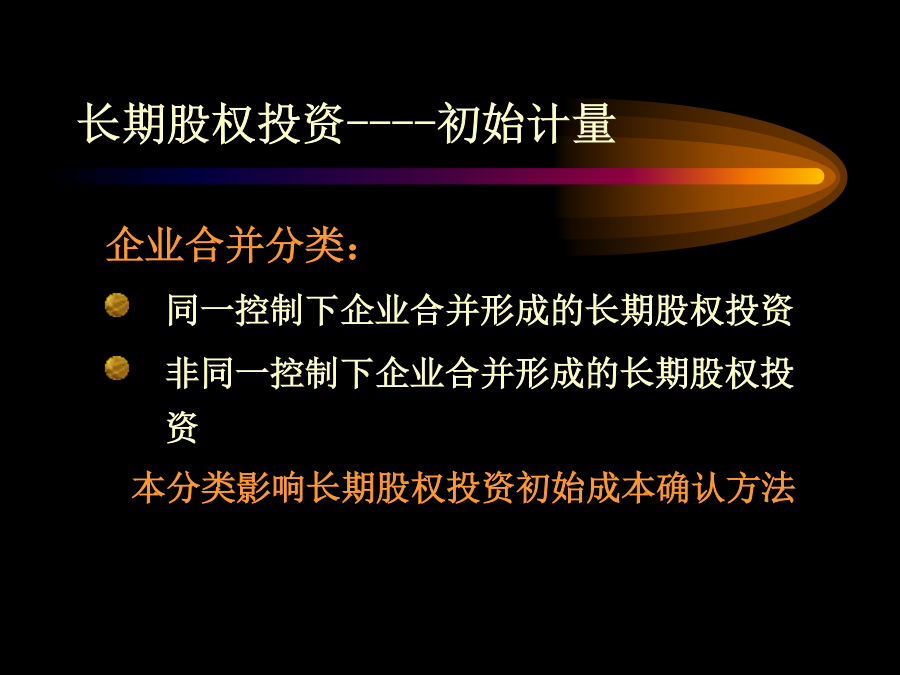

四、长期股权投资(一)长期股权投资分类(1)控制-对子公司投资(2)共同控制-对合营投资(3)重大影响-对联营企业投资(4)无控制、无共同控制且无重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资(二)长期股权投资的账户设置(三)长期股权投资的初始计量(三)长期股权投资的初始计量(1)同一控制下的控股合并2)会计处理(2)非同一控制下的控股合并1)处理原则—购买法(公允价值)2)会计处理2010年7月《企业会计准则解释第4号》付出资产的账面价值项目2.企业合并以外其他方式取得的长期股权投

中级财务会计 长期股权投资.doc

第六章长期股权投资【本章教学重点】一.长期股权投资的确认二.长期股权投资的计量三.成本法,权益法的会计处理幻灯片3第一节长期股权投资的确认一.定义P115是指企业取得的准备持有1年以上(不含1年)的各种权益性投资。二.主要特点1.准备长期持有。2.表现为股票投资或其他股权投资。3.投资风险较大。4.主要目的在于影响或控制被投资单位。5.实际持有期限不确定。幻灯片4三.分类:P115-1171.控制型2.共同控制型3.重大影响型4.“三无型”注:第1,4两类采用成本法核算第2,3两类采用权益法核算第二节长期