支付结算业务的核算(3).ppt

yy****24

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共195页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

支付结算业务的核算(3).ppt

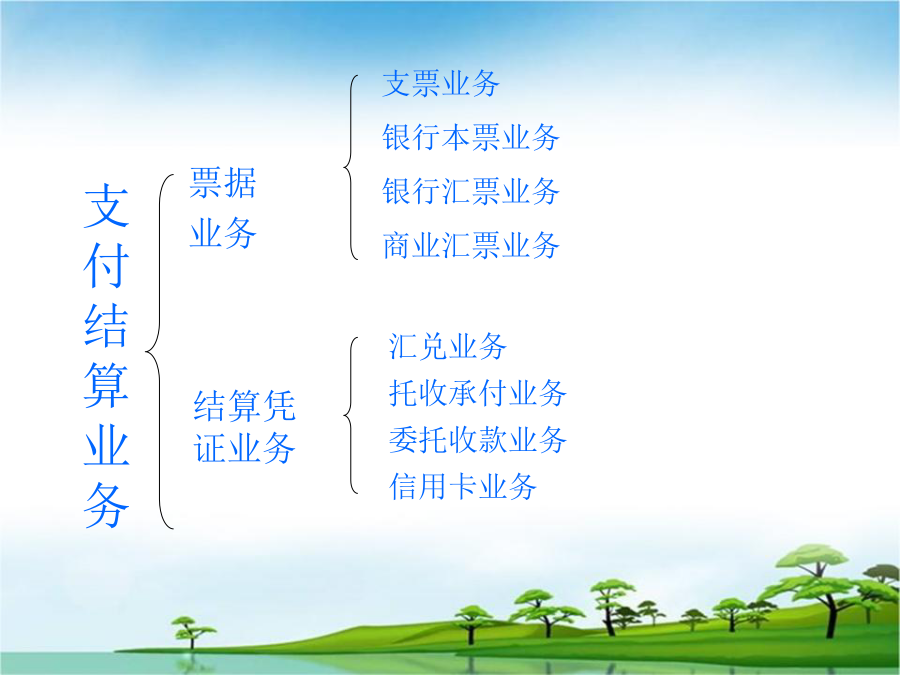

第四章支付结算业务的核算第一节支付结算业务概述第二节票据结算业务的核算第三节其他结算业务的核算所谓结算,就是指经济往来所引起的货币收付行为。这里我们所讲的货币主要是指现金和银行存款。使用现款进行的结算叫做现金结算。按照现金管理制度规定,现金结算主要用于对个人的款项收付,单位之间发生的大宗经济往来不直接动用现金,而是通过银行将款项从付款单位帐户划转到收款单位帐户,这种结算方式,叫做银行结算(也称转账结算,或称非现金结算)。在我国,除《现金管理暂行条例》规定可以使用现金结算外,大量的货币收付行为都要通过银行转

支付结算业务的核算.ppt

金融企业会计一、支付结算的概念二、支付结算的原则三、支付结算的纪律金融企业会计金融企业会计一、支票的核算支票的主要规定支票的主要规定(三)支票金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计例题会计分录二、银行本票的核算金融企业会计金融企业会计(二)银行本票金融企业会计(二)银行本票的核算金融企业会计(2)超过提示付款期付款的处理例题会计分录三、银行汇票的核算银行汇票示意图

《支付结算业务核算》.ppt

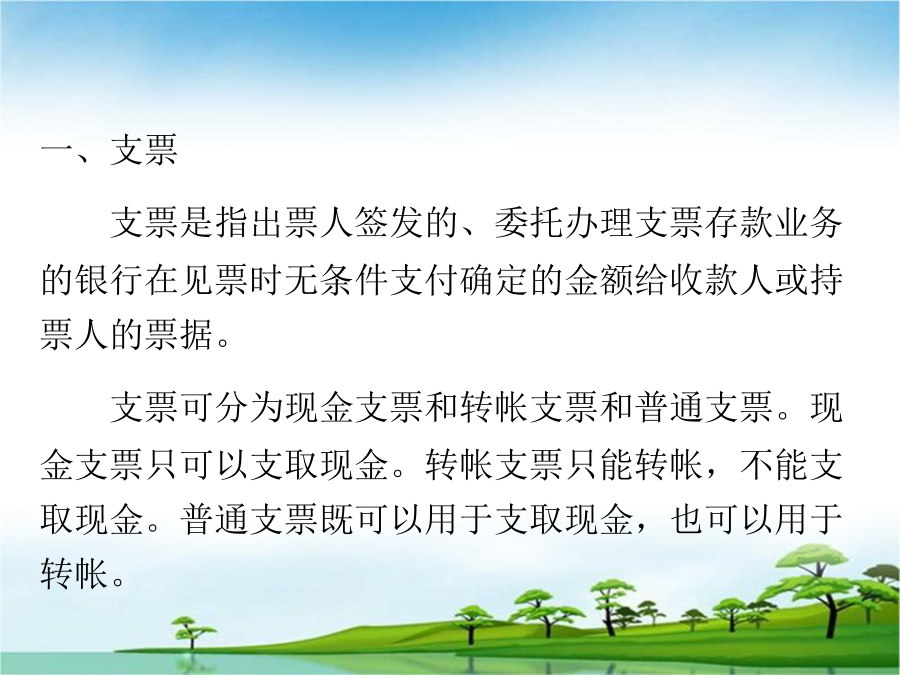

支付结算业务的核算【学习要求】1、理解结算原则。2、了解支付结算业务的种类和各种结算方式的基本规定。3、掌握“三票”结算业务的核算。值得研究的问题是:1、企业怎样选择支付结算方式?2、银行会计如何防范支付结算风险?二、“三票一卡”结算业务的核算(一)支票结算业务的核算1、概念及适用范围支票是由出票人签发,委托办理支票业务的银行在见票时无条件支付确定金额给收款人或持票人的票据。基本当事人:出票人、付款人、收款人或持票人。适用范围:单位和个人在同一票据交换区域的各种款项结算,均可以使用支票。一、支付结算业务概

支付结算业务的核算.ppt

金融企业会计一、支付结算的概念二、支付结算的原则三、支付结算的纪律金融企业会计金融企业会计一、支票的核算支票的主要规定支票的主要规定(三)支票金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计例题会计分录二、银行本票的核算金融企业会计金融企业会计(二)银行本票金融企业会计(二)银行本票的核算金融企业会计(2)超过提示付款期付款的处理例题会计分录三、银行汇票的核算银行汇票示意图

支付结算业务的核算.ppt

金融企业会计一、支付结算的概念二、支付结算的原则三、支付结算的纪律金融企业会计金融企业会计一、支票的核算支票的主要规定支票的主要规定(三)支票金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计金融企业会计例题会计分录二、银行本票的核算金融企业会计金融企业会计(二)银行本票金融企业会计(二)银行本票的核算金融企业会计(2)超过提示付款期付款的处理例题会计分录三、银行汇票的核算银行汇票示意图