截至二零零七年十二月三十一日止年度之全年业绩公布1.pdf

yy****24

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共11页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

截至二零零七年十二月三十一日止年度之全年业绩公布1.pdf

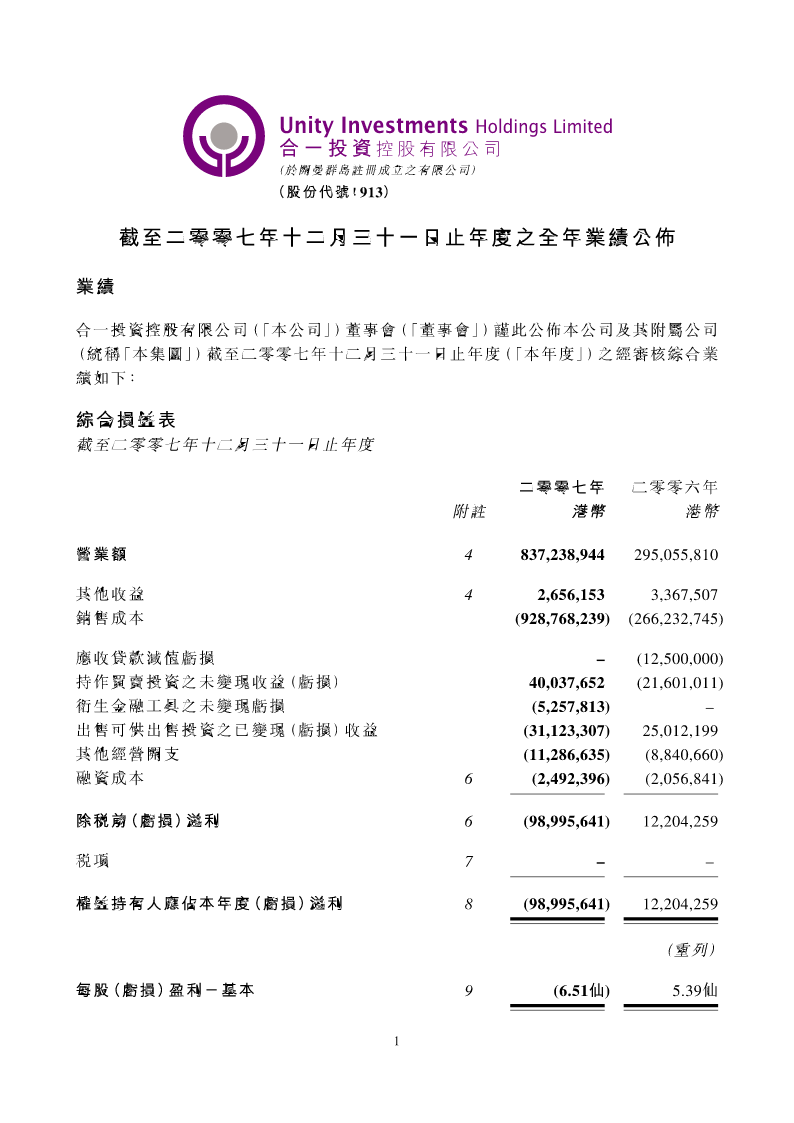

6thProof•23/04/2008•Unity•080400462ann(Syntxt)(於開曼群島註冊成立之有限公司)(股份代號:913)截至二零零七年十二月三十一日止年度之全年業績公佈業績合一投資控股有限公司(「本公司」)董事會(「董事會」)謹此公佈本公司及其附屬公司(統稱「本集團」)截至二零零七年十二月三十一日止年度(「本年度」)之經審核綜合業績如下:綜合損益表截至二零零七年十二月三十一日止年度二零零七年二零零六年附註港幣港幣營業額4837,238,944295,055,810其他收益42,65

全年业绩公布截至二零零七年十二月三十一日止年度.pdf

,(於中華人民共和國註冊成立的股份有限公司)(股份代號:8069)全年業績公布截至二零零七年十二月三十一日止年度香港聯合交易所有限公司(「聯交所」)創業板(「創業板」)的特色聯交所創業板乃為帶有高投資風險的公司提供一個上市的市場。尤其在創業板上市的公司無須有過往溢利記錄,亦毋須預測未來溢利。此外,在創業板上市的公司可因其新興性質及該等公司經營業務的行業或國家而帶有風險。有意投資的人士應瞭解投資於該等公司的潛在風險,並應經過審慎周詳的考慮後方作出投資決定。創業板的較高風險及其他特色表示創業板較適合專業及其他

截至二零零七年十二月三十一日止年度之全年业绩公布.pdf

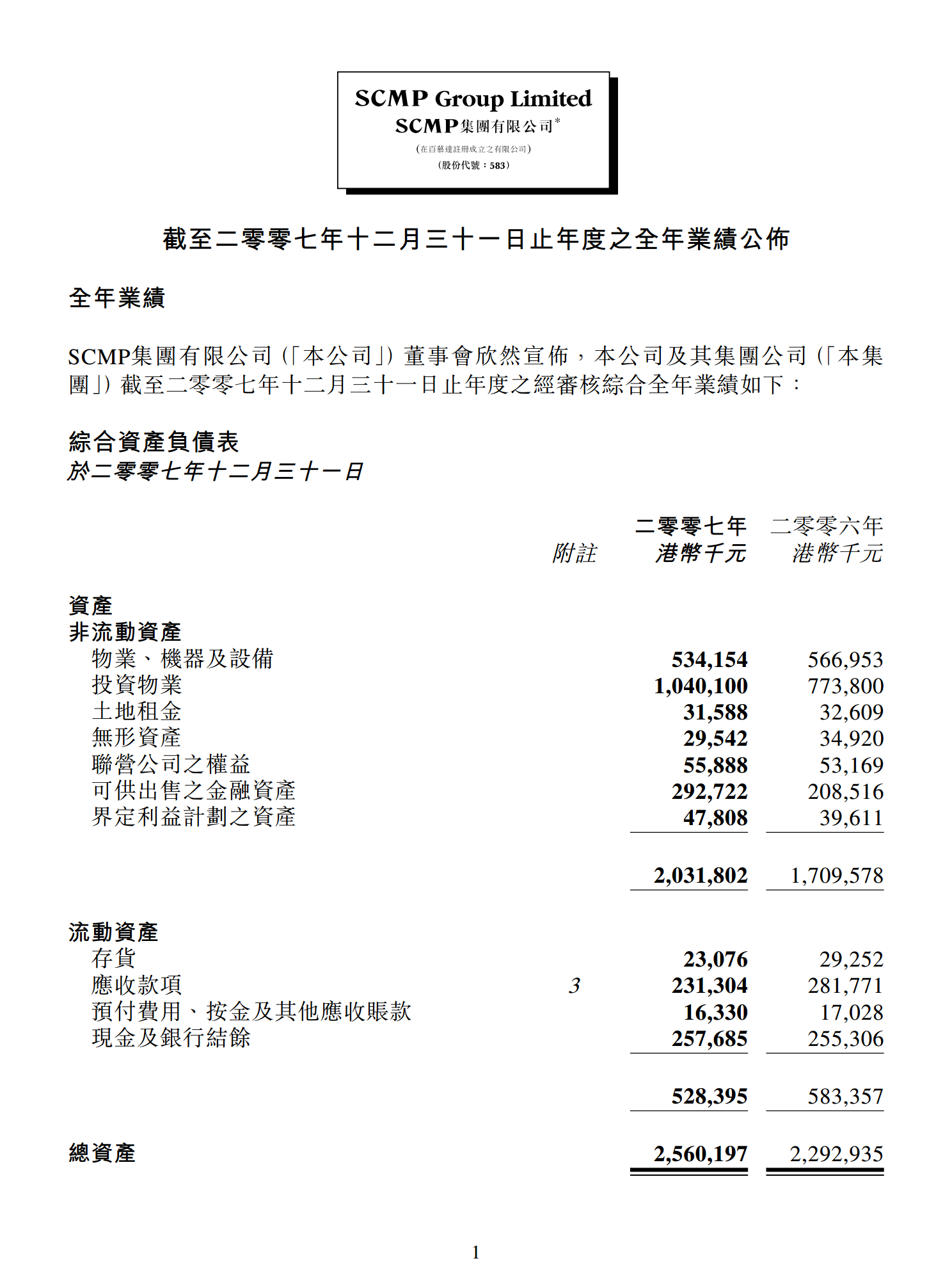

截至二零零七年十二月三十一日止年度之全年業績公佈全年業績SCMP集團有限公司(「本公司」)董事會欣然宣佈本公司及其集團公司(「本集團」)截至二零零七年十二月三十一日止年度之經審核綜合全年業績如下:綜合資產負債表於二零零七年十二月三十一日二零零七年二零零六年附註港幣千元

截至二零零七年十二月三十一日止年度之全年业绩公布.pdf

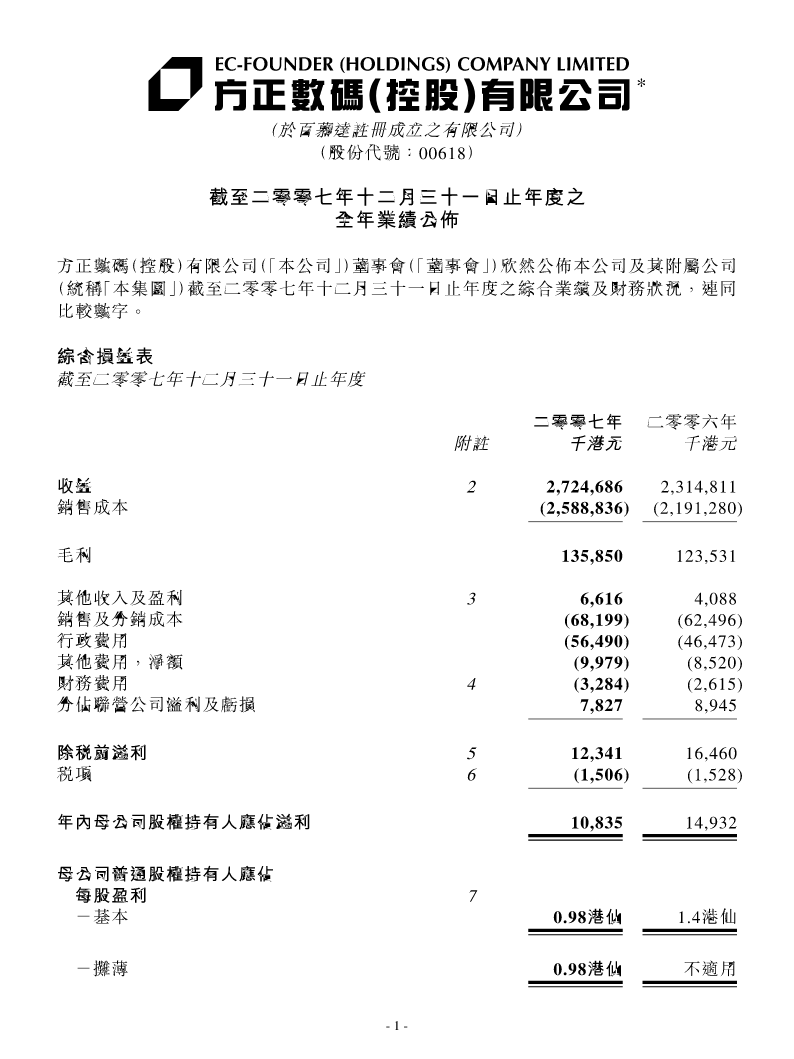

(於百慕達註冊成立之有限公司)(股份代號:00618)截至二零零七年十二月三十一日止年度之全年業績公佈方正數碼(控股)有限公司(「本公司」)董事會(「董事會」)欣然公佈本公司及其附屬公司(統稱「本集團」)截至二零零七年十二月三十一日止年度之綜合業績及財務狀況,連同比較數字。綜合損益表截至二零零七年十二月三十一日止年度二零零七年二零零六年附註千港元千港元收益22,724,6862,314,811銷售成本(2,588,836)(2,191,280)毛利135,850123,531其他收入及盈利36,6164,

截至二零零七年三月三十一日止年度之全年业绩公布.pdf

1stProof•28/02/2008•SMI•071001567ann(GR)SMIPublishingGroupLimited星美出版集團有限公司*(於開曼群島註冊成立之有限公司)(證券代號:8010)截至二零零七年三月三十一日止年度之全年業績公佈香港聯合交易所有限公司(「聯交所」)創業板(「創業板」)之特色創業板為帶有高投資風險之公司提供一個上市之市場。尤其在創業板上市之公司無須過往溢利記錄,亦毋須預測未來溢利。此外,在創業板上市之公司可因其新興性質及該等公司經營業務之行業或國家而帶有風險。有意投資