分析我国居民消费行为特点及对策.docx

一只****爱敏

1/5

2/5

3/5

4/5

5/5

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

分析我国居民消费行为特点及对策.docx

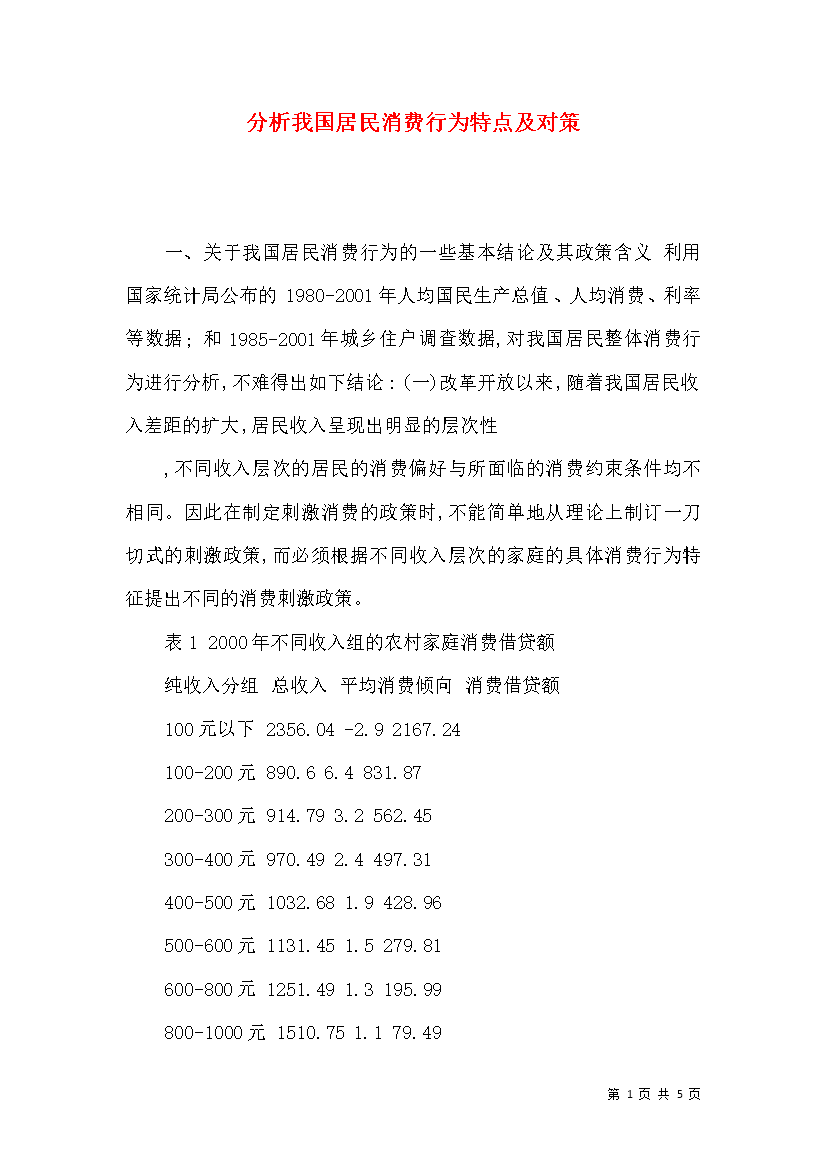

分析我国居民消费行为特点及对策一、关于我国居民消费行为的一些基本结论及其政策含义利用国家统计局公布的1980-2001年人均国民生产总值、人均消费、利率等数据;和1985-2001年城乡住户调查数据对我国居民整体消费行为进行分析不难得出如下结论:(一)改革开放以来随着我国居民收入差距的扩大居民收入呈现出明显的层次性不同收入层次的居民的消费偏好与所面临的消费约束条件均不相同。因此在制定刺激消费的政策时不能简单地从理论上制订一刀切式的刺激政策而必须根据不同收入层次

分析我国居民消费行为特点及对策.docx

分析我国居民消费行为特点及对策一、关于我国居民消费行为的一些基本结论及其政策含义利用国家统计局公布的1980-2001年人均国民生产总值、人均消费、利率等数据;和1985-2001年城乡住户调查数据对我国居民整体消费行为进行分析不难得出如下结论:(一)改革开放以来随着我国居民收入差距的扩大居民收入呈现出明显的层次性不同收入层次的居民的消费偏好与所面临的消费约束条件均不相同。因此在制定刺激消费的政策时不能简单地从理论上制订一刀切式的刺激政策而必须根据不同收入层次

分析我国居民消费行为特点及对策.docx

分析我国居民消费行为特点及对策一、关于我国居民消费行为的一些基本结论及其政策含义利用国家统计局公布的1980-2001年人均国民生产总值、人均消费、利率等数据;和1985-2001年城乡住户调查数据对我国居民整体消费行为进行分析不难得出如下结论:(一)改革开放以来随着我国居民收入差距的扩大居民收入呈现出明显的层次性不同收入层次的居民的消费偏好与所面临的消费约束条件均不相同。因此在制定刺激消费的政策时不能简单地从理论上制订一刀切式的刺激政策而必须根据不同收入层次

我国居民跨期消费行为分析.docx

我国居民跨期消费行为分析随着我国经济的发展和人民生活水平的提高,居民消费结构也发生了一系列变化,跨期消费成为了一种常见的消费行为。在此背景下,本文将从消费的定义入手,探讨跨期消费的概念及其影响因素,并进一步分析我国居民跨期消费行为的现状和存在的问题,最后提出相应的对策。一、跨期消费的概念及其影响因素跨期消费,即以当前收入为基础,将一部分收入留存到未来使用的消费行为。其中,未来使用的这部分收入可以用来购买名贵耐用品、进行教育储备等,也可以作为退休后的储蓄。跨期消费的主要影响因素包括客观因素和主观因素。客观因

当前我国居民消费行为分析.docx

当前我国居民消费行为分析当前我国居民消费行为分析摘要:随着经济的发展和人民生活水平的提高,我国居民消费行为逐渐呈现多样化和个性化的趋势。本文从宏观和微观层面,分析我国居民消费行为的主要特点、影响因素以及未来发展趋势,并提出相应的建议,旨在为政府和企业制定科学、有效的消费政策和经营策略提供参考。一、引言随着我国经济的快速发展和人民生活水平的不断提高,居民消费需求日益增长,消费行为也发生了深刻的变化。消费活动已不再仅仅满足物质需求,更多地体现了个性化、多元化以及品质消费的特点。因此,深入了解我国居民消费行为的