基于Logistic回归分析的高校财务风险预警研究_吴海鹏.pdf

as****16

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于Logistic回归分析的高校财务风险预警研究_吴海鹏.pdf

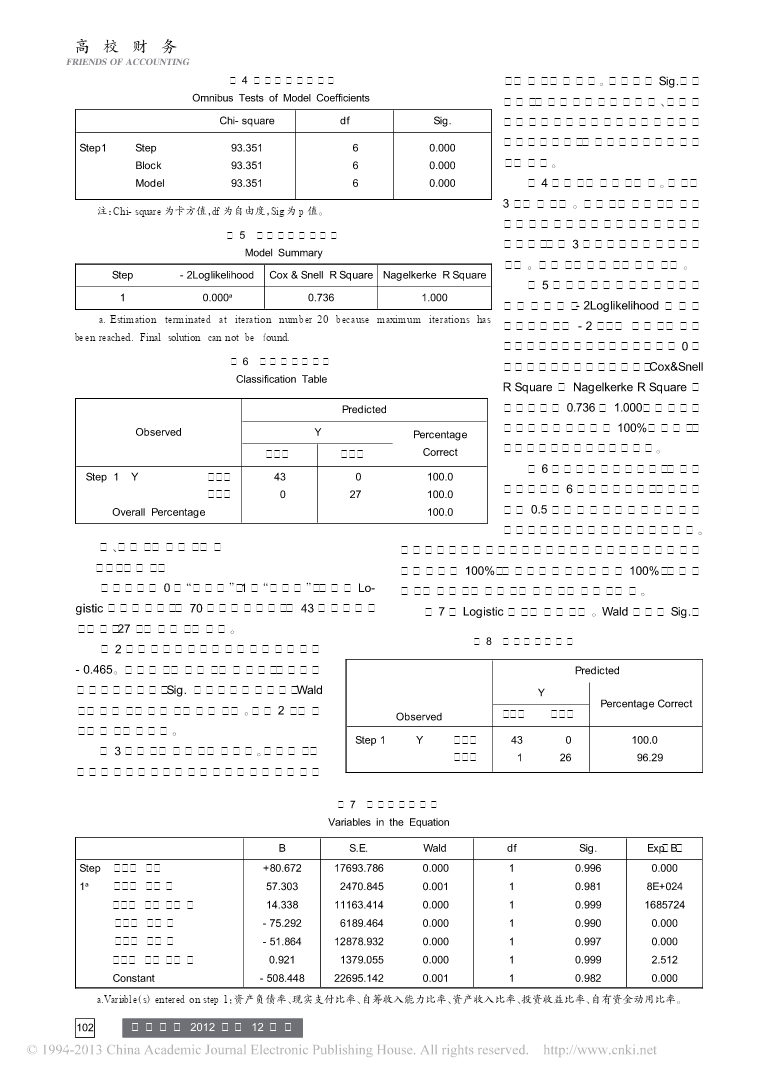

高校财务FRIENDSOFACCOUNTING基于Logistic回归分析的高校财务风险预警研究*中国矿业大学吴海鹏【摘要】文章选取了70所高校作为研究样本和1所高校作为预测样本,在现代财务风险理论的指导下,通过对高校财务风险成因的分析并参考以前的研究成果,选择16个财务指标,筛选出拟进入模型的6个变量,利用Logistic回归分析方法建立财务风险预测模型,并进行检验。通过财务预警模型的构建为高校的财务风险提供有效的预警信号,有利于各利益相关者做出正确的决策,为防范风险提供重要参考。【关键词】财务风险;L

基于Logistic回归法的企业财务风险预警模型构建.docx

基于Logistic回归法的企业财务风险预警模型构建随着市场经济的发展,企业的财务风险问题日益重要,成为了企业经营管理中不可忽视的一个问题。预测和控制企业财务风险,对于企业的经营决策和健康发展具有重要的意义。因此,建立企业财务风险预警模型,成为了一个迫切需要解决的问题。本文基于Logistic回归法,构建企业财务风险预警模型,主要包括模型构建、数据处理、特征选取、模型评估和模型应用等五个步骤。一、模型构建1.1建立模型目标企业财务风险预警模型是为了判断企业是否存在财务风险问题,也就是预测企业是否会出现财务

基于Logistic回归模型的建筑业上市公司财务风险预警分析.docx

基于Logistic回归模型的建筑业上市公司财务风险预警分析基于Logistic回归模型的建筑业上市公司财务风险预警分析摘要:随着建筑业市场的竞争日趋激烈,建筑企业面临着不少的财务风险。在这样的环境下,对建筑业上市公司的财务风险进行预警分析对于企业及时采取措施、避免财务危机至关重要。本文基于Logistic回归模型,分析了建筑业上市公司财务风险预警的影响因素,提出了相应的预警方法和建议。关键词:建筑业;上市公司;财务风险;预警分析;Logistic回归模型1.引言在市场经济的背景下,建筑业作为国民经济的重

中国港航企业的财务预警模型——基于Logistic回归分析.pdf

万方数据中国港航企业的财务预警模型——基于Logistic回归分析WarningModel——Based1研究背景Financial研究目的EarlyofChinesePortNaVigationEnterprises李敏.周东生LogisticRegressionAnalysis烈之势,企业财务风险的存在时刻威胁着企业的生存和发展,处于动荡经济环境中的企业更加需要准确掌握财务状况,以及时有效地对变化的环境因素作出反映,才能在金融危机的浪潮中处于在实际工作中,由于每个行业的状况不同,影业财务预警状况的研究

基于Logistic回归的P2P平台风险预警研究.docx

基于Logistic回归的P2P平台风险预警研究摘要:随着互联网金融的发展,P2P(peer-to-peer)平台作为一种新型投融资平台,吸引了越来越多的投资者。然而,与其快速发展相伴随的是风险的增加。本文基于Logistic回归模型,研究P2P平台的风险预警,通过分析影响P2P平台风险的因素,建立风险预警模型,为投资者提供预警信息,以帮助他们做出更明智的投资决策。1.引言P2P平台是一种通过互联网连接借贷双方的金融平台,具有投资灵活、利率高、操作简单等特点,因此受到了越来越多投资者的青睐。然而,P2P平