利率期限结构与货币政策效果分析_张旭.pdf

as****16

1/10

2/10

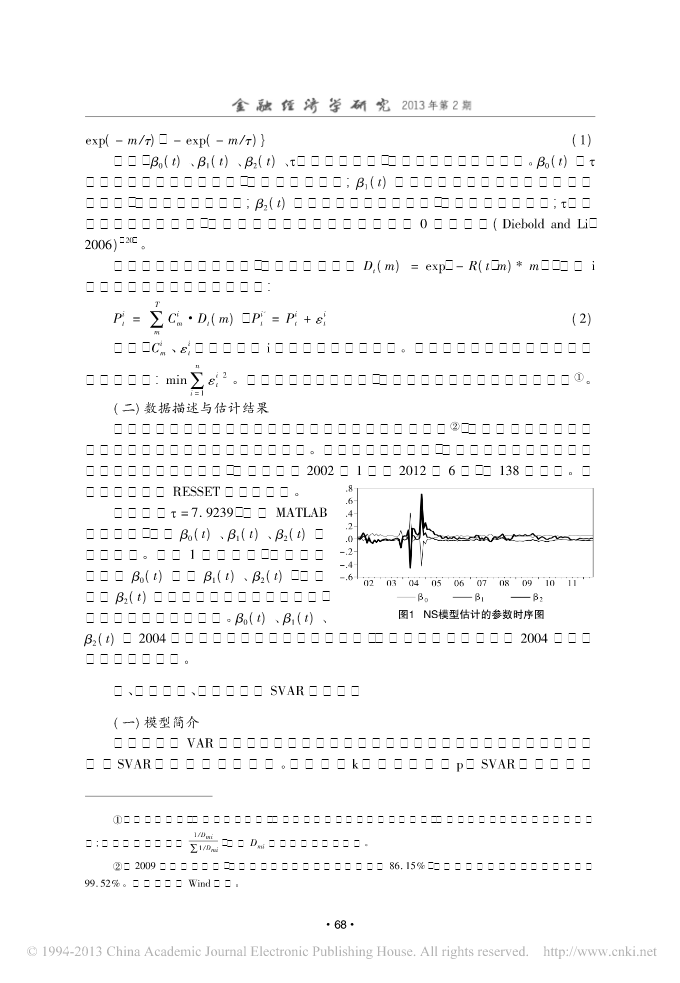

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共11页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

利率期限结构与货币政策效果分析_张旭.pdf

利率期限结构与货币政策效果分析张旭文忠桥安徽财经大学金融学院,安徽蚌埠233041摘要:以2002年1月至2012年6月的宏观经济月度数据和用NS模型估计的国债市场利率为研究样本建立SVAR模型,对中国货币政策效果进行实证研究的结果表明,货币政策对市场利率的作用时滞为3个月;短期利率冲击的产出效应比中、长期利率冲击的产出效应更显著;货币供给冲击的价格效应并不显著,利率政策冲击的价格效应与预期相反;货币政策冲击对产出和市场利率的影响、市场利率冲击对产出的影响存在货币政策周期上的非对称性。关键词:货币政策效果

利率期限结构与货币政策效果分析.docx

利率期限结构与货币政策效果分析利率期限结构与货币政策效果分析随着市场经济体制的逐步完善,货币政策在各国经济中的作用日益重要。货币政策的主要手段之一是利率调整,通过调整市场利率改变货币供求关系,影响经济活动的决策。利率期限结构是指不同到期日的借款利率的排列情况,是测量市场利率水平和预期收益率的重要指标。在货币政策效果分析中,理解利率期限结构对货币政策的影响是十分必要的。首先,利率期限结构可以告诉我们市场预期未来的经济环境。在利率期限结构中,长期利率高于短期利率通常被称为正斜率期限结构,反之则被称为倒挂期限结

基于债券市场利率期限结构的货币政策效果分析.docx

基于债券市场利率期限结构的货币政策效果分析随着现代货币政策的发展,央行通过调节利率水平和影响市场利率期限结构,来实现货币政策目标。利率期限结构是市场利率在不同期限下的表现,它的变化对于货币市场和实体经济都有重要影响。因此,分析利率期限结构的变化对于评估央行货币政策效果至关重要。一、利率期限结构的基本情况利率期限结构是指在市场上,同一种货币兑现同一标的物,但到期时间各不相同的债券的收益率。一般而言,如果利率期限结构呈现上升趋势,则意味着市场对未来经济前景和通货膨胀的预期增强,央行会考虑加码收紧货币政策,以促

宏观经济、货币政策与利率期限结构关系分析.docx

宏观经济、货币政策与利率期限结构关系分析在现代经济学中,宏观经济、货币政策与利率期限结构三者之间有着密切的关系。宏观经济波动的波及程度往往会影响货币政策制定,而货币政策则可以通过利率期限结构来影响到宏观经济发展。接下来,本文将分别介绍宏观经济、货币政策与利率期限结构以及它们之间的关系。一、宏观经济宏观经济指的是整个国家或区域的经济状况,包括GDP、就业率、通胀等各方面的指标。宏观经济波动可以分为周期性和非周期性的,周期性波动指的是经济不断地膨胀和缩小的周期,非周期性波动则指的是例如大萧条、金融危机等社会或

基于影子利率期限结构的货币政策效应分析.docx

基于影子利率期限结构的货币政策效应分析基于影子利率期限结构的货币政策效应分析摘要:货币政策是央行调控经济的重要手段之一,影子利率期限结构是研究货币政策效应的重要工具。本文通过对影子利率期限结构的分析,探讨了货币政策对实体经济的影响和效应。研究发现,影子利率期限结构可以反映市场对货币政策预期的变化,进而影响实际利率、货币供应和投资决策等方面,从而间接影响经济增长和通胀水平。因此,准确分析和解读影子利率期限结构的变化对于制定和实施货币政策具有重要意义。一、引言货币政策是央行通过调整利率、货币供应量和信贷政策等