基于动态随机一般均衡模型的理论与实证分析.pdf

as****16

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共13页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于动态随机一般均衡模型的理论与实证分析.pdf

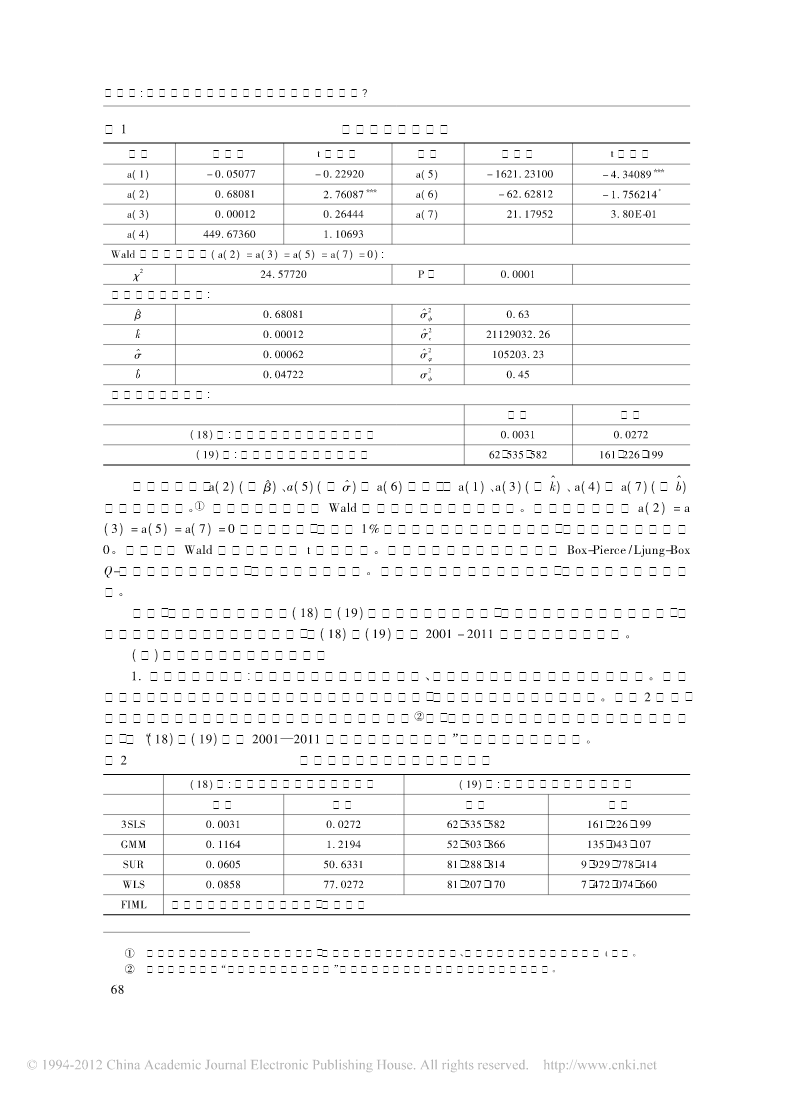

胡志鹏:中国货币政策的价格型调控条件是否成熟?中国货币政策的价格型调控条件是否成熟?*———基于动态随机一般均衡模型的理论与实证分析胡志鹏内容提要:当前我国货币政策偏重于数量型调控模式,而非价格型调控模式。但现行调控模式的局限性已逐步显现。在已有文献的基础上,本文以动态随机一般均衡模型为框架深入分析货币当局对货币政策调控模式的最优选择问题,并考虑理性预期下货币当局对中间目标的进一步修正和优化,推导出货币政策最优调控模式选择的解析条件,证明当货币需求函数波动性超过利率调控波动性、总需求波动性和总供给波动性一

环境规制与中国宏观经济——基于动态随机一般均衡模型的实证分析.docx

环境规制与中国宏观经济——基于动态随机一般均衡模型的实证分析近年来,环境问题引发了国际社会广泛关注。作为全球最大的温室气体排放国,中国也面临着严峻的环境挑战。为了解决环境问题并促进可持续发展,中国政府采取了一系列环境规制措施。然而,这些措施对宏观经济影响如何,值得深入探讨和研究。本文基于动态随机一般均衡模型,实证分析了环境规制措施对中国宏观经济的影响,并提出了相关政策建议。首先,我们建立了一个考虑环境污染和经济增长的动态随机一般均衡模型。在这个模型中,环境规制措施会导致企业成本上升,从而抑制其生产和投资。

动态随机一般均衡模型探讨.doc

最新【精品】范文参考文献专业论文动态随机一般均衡模型探讨动态随机一般均衡模型探讨摘要:动态随机一般均衡模型(DSGE)作为主流宏观数量分析工具,在国外已经得到了较为广泛的应用,而国内应用该模型的研究还较少。回顾了运用DSGE模型进行研究的经济学文献,系统梳理了构建DSGE模型的特点、理论基础及应用DSGE模型的研究主题等问题。关键词:DSGE模型;经济波动;宏观政策分析中图分类号:F2文献标识码:A文章编号:1672.3198(2013)03.0032.03近几十年来,动态随机一般均衡模型(DSGE)的飞

动态随机一般均衡模型微观基础分析及其改进.docx

动态随机一般均衡模型微观基础分析及其改进摘要:动态随机一般均衡模型(DSGE)是一种重要的微观基础模型,在宏观经济学中广泛应用。DSGE模型通常包含多个市场,多个代理人和多个物品。本文旨在介绍DSGE模型的基本原理、构建和求解方法,并探讨一些改进方法,以改进DSGE模型的准确性和适用性。关键词:动态随机一般均衡模型、微观基础、求解方法、改进方法一、引言随着经济全球化的深入和现代信息技术的迅猛发展,宏观经济学在过去几十年中取得了巨大的进展。动态随机一般均衡模型(DSGE)是宏观经济学中一个重要的分析工具,其

动态随机一般均衡模型读书心得.docx

动态随机一般均衡模型读书心得一、内容描述《动态随机一般均衡模型》一书为我们展示了一个宏观经济学领域的精彩世界。本书以一般均衡理论为基础,结合随机波动模型和微观经济基础,构建了一套分析经济现象的理论框架。书中详细阐述了模型的基本结构、求解方法以及应用领域,使读者能够深入理解这一模型的核心概念及其在现实经济中的应用。书中的“引言”部分为我们提供了研究的背景与意义。随着经济的不断发展,传统的宏观经济理论已难以解释现实中的许多现象。需要引入新的理论工具来研究这一问题,而动态随机一般均衡模型正是这样一种有益的工具,