最全最新的企业财务报表电子版合集(自动生成).xls

qw****27

1/8

2/8

3/8

4/8

5/8

6/8

7/8

8/8

亲,该文档总共9页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

最全最新的企业财务报表电子版合集(自动生成).xls

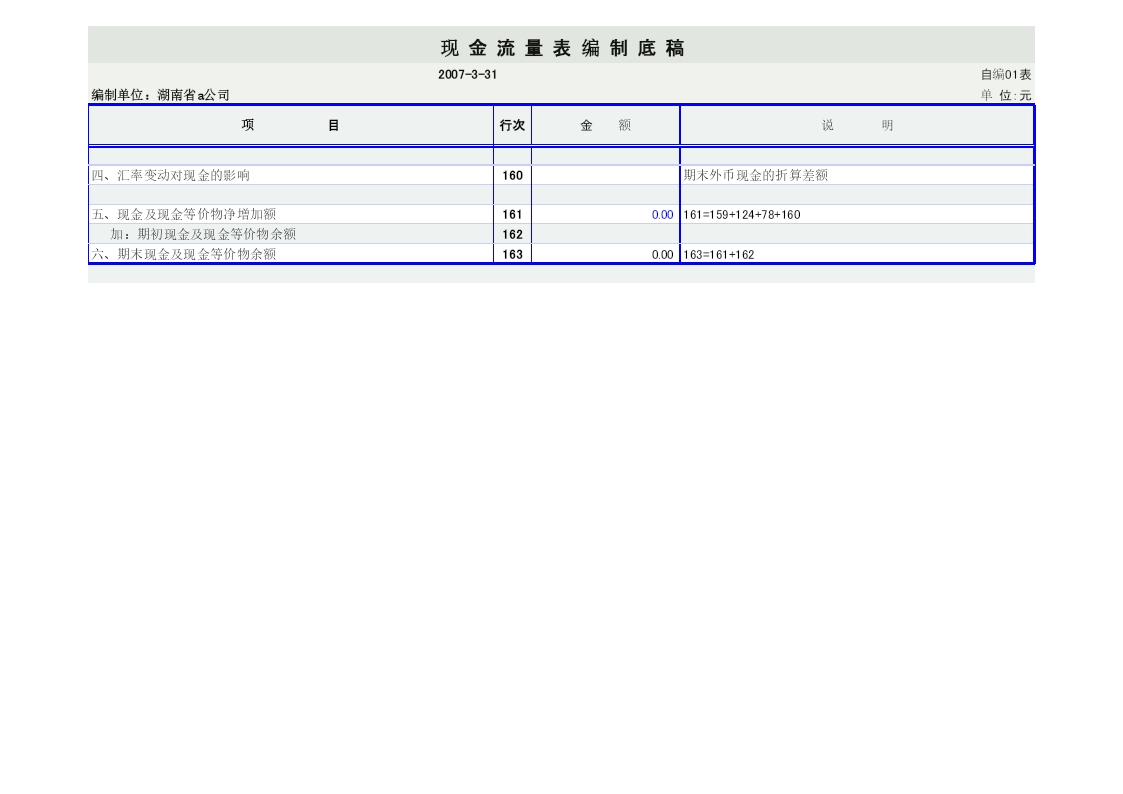

现金流量表附注编制底稿2007-3-31自编02表编制单位:湖南省a公司单位:元补充资料行次金额说明1、将净利润调节为经营活动的现金流量:净利润154利润表中的本期“净利润”金额加:资产减值准备利润表中的本期“资产减值损失”金额固定资产、投资性房地产折旧155本年实际提取的折旧,根据累计折旧科目分析填列无形资产摊销156管理费用中无形资产摊销长期待摊费用摊销157费用明细中长期待摊费用摊销处置固定资产、无形资产和其它长期资产的损失(收益以“-”号填列)158根据营业外收支、其他业务收支等科目分析填列固定资

企业最新(自动生成)合集财务报表.xls

标准财务比率分析指标2004年实际值标准值或平均值评价一、基本净资产收益率-66.34%5%盈利能力还可以,超过均值反映指标总资产收益率-7.71%5%盈利能力较弱,离平均水平有一定差距财务资产保值增值率125.81%大于等于100%该指标大大超过标准值,具有叫高的保值能力效益修正营业利润率23.49%10%增收节支差,盈利水平低状况指标成本费用利润率-55.64%15%增产节约很差,获利能力弱二、基本总资产周转率0.241次较快反映指标流动资产周转率0.242次比较不错资产存货周转率1.153次周转速度

财务报表自动生成.xls

固定资产累计折旧200年月份名称数量金额购入日期年限月折旧额已用月数电脑5-5-5-5-合计--

自动生成财务报表.xls

损益表编制单位:东莞市美歌服饰有限公司2011年08月单位:元项目行次本月数一、主营业务收入12,932.04减:主营业务成本21,216.00主营业务税金及附加310.27二、主营业务利润(亏损以“-”号填写)41,705.77加:其他业务利润(亏损以“-”号填写)5减:销售费用61,131.00管理费用71,298.94财务费用81.20汇兑损失9三、营业利润(亏损以“-”号填写)10-725.37加:投资收益(亏损以“-”号填写)11补贴收入12营业外收入13减:营业外支出14加:以前年度损益调整1

2013最新财务报表自动生成表格.xls

短期借款、长期借款明细表表1-6公司名称:年月日单位:元借款银行借款金额借款日期还款日期借款期限借款利率借款性质