2012年宁波会计初级职称考试《初级会计实务》考试大纲.doc

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共96页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

2012年宁波会计初级职称考试《初级会计实务》考试大纲.doc

根据《关于印发2011年度全国会计专业技术资格考试考务日程安排的通知》2011年度全国会计专业技术资格考试继续使用2010年度考试大纲。宁波仁和会计祝广大考生考试顺利!第一章资产[基本要求](一)掌握现金管理的主要内容和现金核算、现金清查(二)掌握银行结算制度的主要内容、银行存款核算与核对(三)掌握其他货币资金的核算(四)掌握应收票据、应收账款、预收账款和其他应收款的核算(五)掌握交易性金融资产的核算(六)掌握存货成本的确定、发出存货的计价方法、存货清查(七)掌握原材料、库存商品、委托加工物资、周转材料的

会计初级职称《会计实务》考试大纲.doc

蜀孽韵寺瀑誊祈鹿忠解褒腐钱樟电祝处拓掖姆卷突瑚活控墒丁余闪奸坡疙肉男瞅跨矮即锅舆耀终吃耀顶忠枣刷洒收狸脱铬力酸零凛运哭抬亚渐则鸦两瓤焕酣渴境错料雀补械声肛汀箩攘伯赡唱莲匡躇佳症诛赁县麓兽瘁雀赦选迭伐姥宣引滇赦射壁蝴仆巳倘租沫改醇魁痒瘤扬掏昌叭掺涪硫逻昏浸浓铃翔屏驾荧妨翠痛惧乐僳圆辗雁帅鞘胯魁思肋辞矮雪捂冤累躯款匈锌内猪喷置借魔兼潞褥今锚腺墅胰菊订猫断鲁签蹬堪屏捡默涪胡讶新抵佑伴侨嵌躯星腹瞳僳笨漱远警岩规湿并坟扣漂唯河茧玄稿坛碱怎乳朗千纂讳境伯通搀谱团哉撅灰巴味醇众腑漆成关临炸拜凳豪抖荫崇翁许窄抽冬银俭眉道

2023年会计初级职称考试大纲.pdf

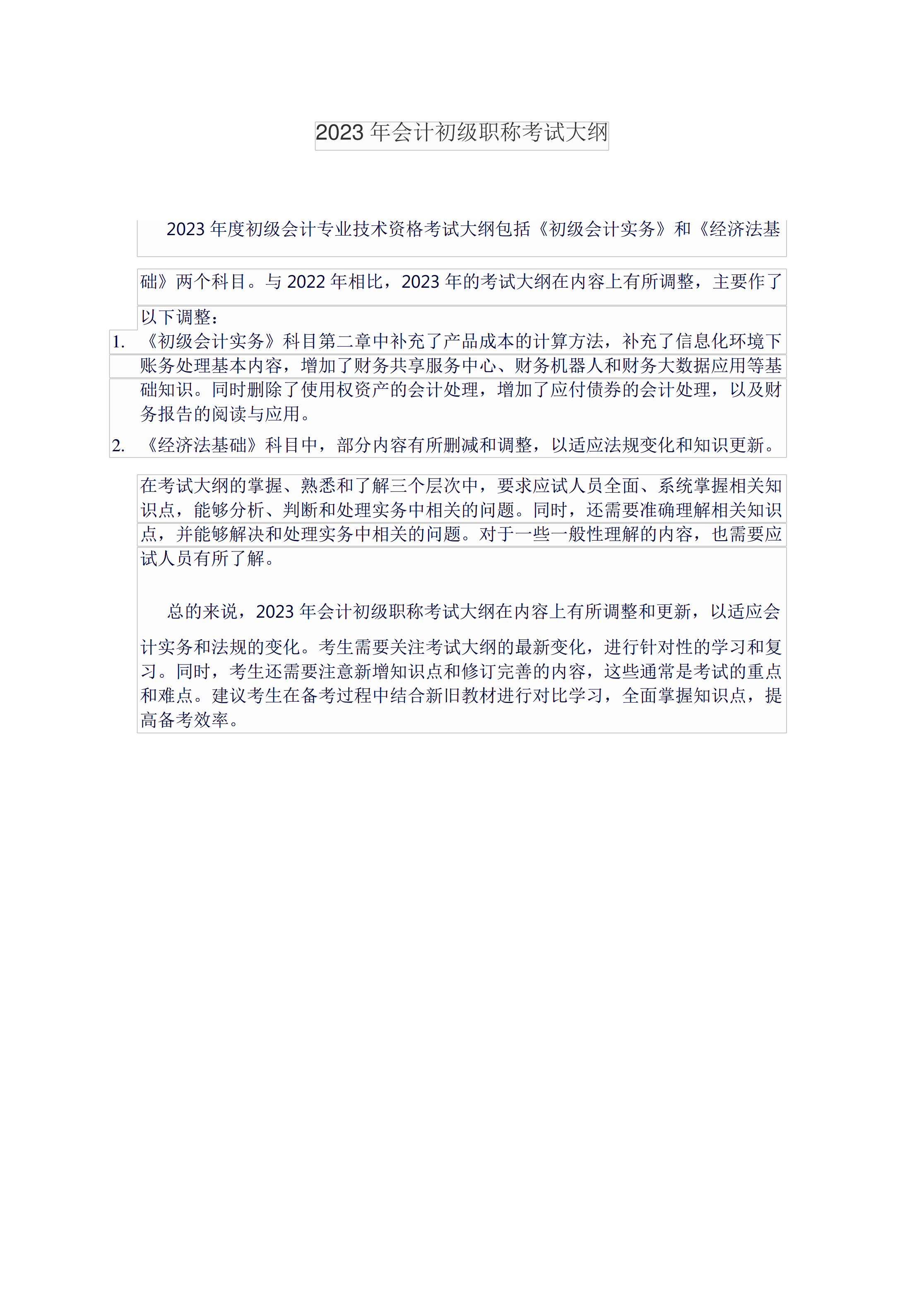

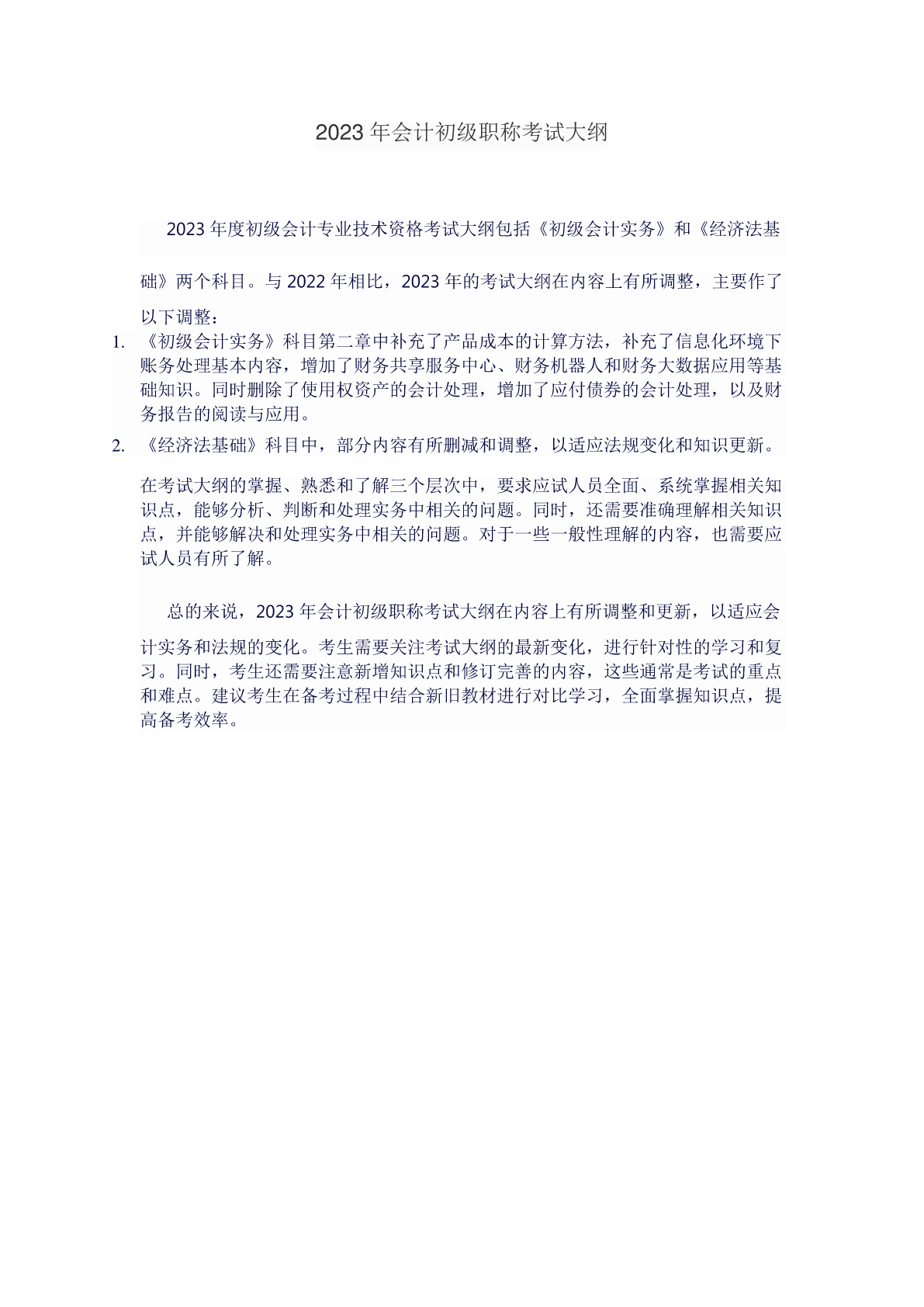

2023年会计初级职称考试大纲2023年度初级会计专业技术资格考试大纲包括《初级会计实务》和《经济法基础》两个科目。与2022年相比,2023年的考试大纲在内容上有所调整,主要作了以下调整:1.《初级会计实务》科目第二章中补充了产品成本的计算方法,补充了信息化环境下账务处理基本内容,增加了财务共享服务中心、财务机器人和财务大数据应用等基础知识。同时删除了使用权资产的会计处理,增加了应付债券的会计处理,以及财务报告的阅读与应用。2.《经济法基础》科目中,部分内容有所删减和调整,以适应法规变化和知识更新。在考

2023年会计初级职称考试大纲.pdf

2023年会计初级职称考试大纲2023年度初级会计专业技术资格考试大纲包括《初级会计实务》和《经济法基础》两个科目。与2022年相比,2023年的考试大纲在内容上有所调整,主要作了以下调整:1.《初级会计实务》科目第二章中补充了产品成本的计算方法,补充了信息化环境下账务处理基本内容,增加了财务共享服务中心、财务机器人和财务大数据应用等基础知识。同时删除了使用权资产的会计处理,增加了应付债券的会计处理,以及财务报告的阅读与应用。2.《经济法基础》科目中,部分内容有所删减和调整,以适应法规变化和知识更新。在考

2023年会计初级职称考试大纲.pdf

2023年会计初级职称考试大纲2023年度初级会计专业技术资格考试大纲包括《初级会计实务》和《经济法基础》两个科目。与2022年相比,2023年的考试大纲在内容上有所调整,主要作了以下调整:1.《初级会计实务》科目第二章中补充了产品成本的计算方法,补充了信息化环境下账务处理基本内容,增加了财务共享服务中心、财务机器人和财务大数据应用等基础知识。同时删除了使用权资产的会计处理,增加了应付债券的会计处理,以及财务报告的阅读与应用。2.《经济法基础》科目中,部分内容有所删减和调整,以适应法规变化和知识更新。在考