剩余收益价值评估模型及应用.pdf

qw****27

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

剩余收益价值评估模型及应用.pdf

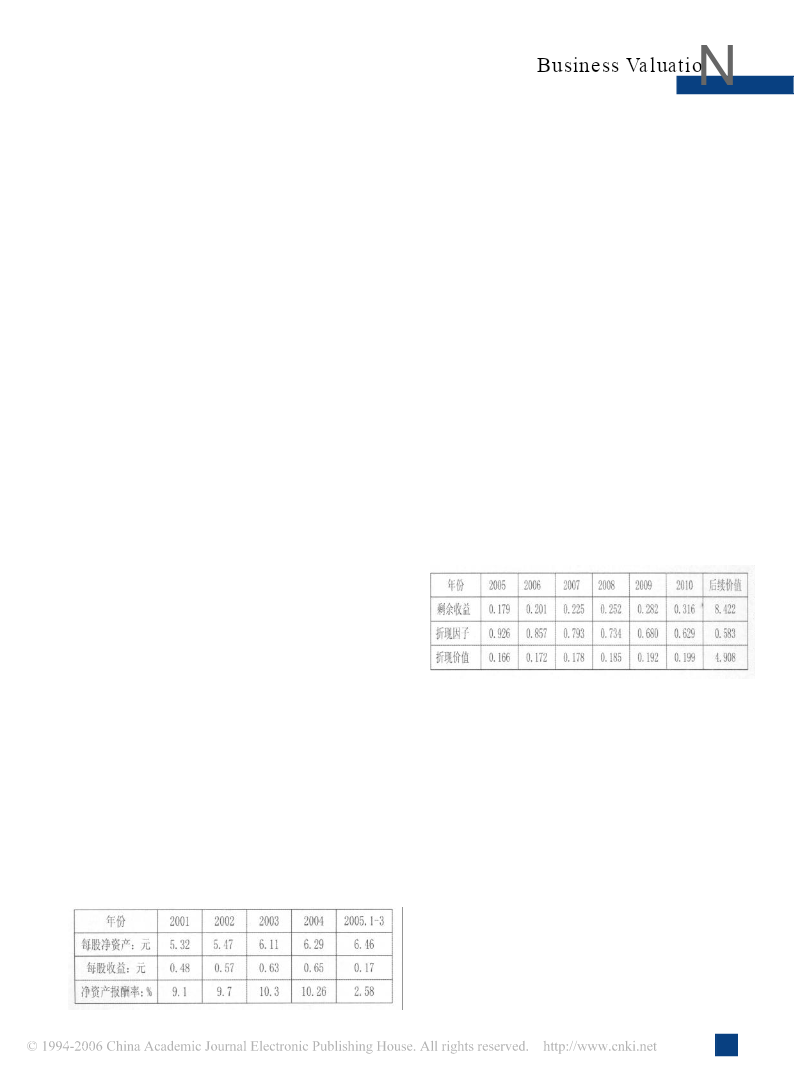

BusinessValuatio企业价值评估N剩余收益价值评估模型及应用宋平陈海防摘要:剩余收益模型是充分利用现有的会计信息,以公司权益的账面价值和预期剩余收益的现值来表示股票内在价值的数理模型。相比传统的现金流量折现模型,剩余收益模型具备很大的优点,因此成了美国财务学界近十年来非常流行的研究主题,并在实践中取得了良好的应用效果。本文对该模型进行了较详细的阐述,并以国内上市公司的实例进行了说明。企业契约理论认为企业可以视为许多契约的集合。来美国财务学界最热门的研究主题之一。这些契约中的一个主要条款即是所有

基于改进剩余收益模型的企业价值评估实证.docx

基于改进剩余收益模型的企业价值评估实证摘要:企业估值一直是财务界和投资界非常重视的一个问题,而伴随着经济发展和财务学理论的不断进步,企业估值方法也在不断创新和改进。本文将针对传统企业估值方法中的剩余收益模型进行改进,提出一种基于改进剩余收益模型的企业价值评估方法。关键词:企业估值、剩余收益模型、改进、实证一、引言企业估值是企业财务决策中的重要环节,企业价值评估对于投资决策和企业经营管理具有重要意义。企业估值的主要方法有折现现金流法、相对估值法、剩余收益法等。其中剩余收益模型是较为常用的方法。剩余收益模型主

剩余经营收益模型在股票价值评估中的应用研究.docx

剩余经营收益模型在股票价值评估中的应用研究随着股票市场的不断发展和完善,评估股票价格的方法也在不断更新和改进。其中,剩余经营收益模型是一种被广泛应用的方法。剩余经营收益模型是指通过计算公司未来净收益率与成本资本率之间的差值,来预测未来的自由现金流量,并以此来评估公司的股票价格。本文将从剩余经营收益模型的基本原理、应用场景以及优缺点等方面,介绍该模型在股票价值评估中的应用研究。一、剩余经营收益模型的基本原理剩余经营收益模型的基本原理是十分简单的。其核心思想是通过计算未来现金流量的净现值,来评估公司的股票价格

剩余经营收益模型在股票价值评估中的应用研究.docx

剩余经营收益模型在股票价值评估中的应用研究剩余经营收益模型(ResidualOperatingIncomeModel,ROI)是股票价值评估中一种广泛应用的模型,它可以更精确地估算公司内部价值创造能力,并以此为基础,预测未来股票的价值。在本文中,我们将介绍ROI模型的应用、优缺点,以及如何使用该模型进行股票价值评估。首先,ROI模型是一个用于计算公司内部价值创造能力的模型。该模型将公司的总资本分为两个部分:股东权益和债务。然后,将公司的经营收益与实际成本进行比较,以计算出所谓的“剩余经营收益”(Resid

基于新改进剩余收益模型的股权价值评估及实证.docx

基于新改进剩余收益模型的股权价值评估及实证基于新改进剩余收益模型的股权价值评估及实证摘要:股权价值评估是投资者决策的重要依据,也是公司估值的关键要素。传统的股权价值评估方法存在不足,无法充分考虑公司未来发展和盈利能力的变化。本文基于新改进剩余收益模型,通过综合考虑公司资产负债结构、经营能力、市场环境等因素,提出了一种更全面和准确的股权价值评估方法。通过实证研究,证明了该方法的有效性和适用性。关键词:股权价值评估,剩余收益模型,资产负债结构,经营能力,市场环境一、引言股权价值评估是投资者决策和公司估值的重要