第3章资产评估的基本方法.ppt

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共117页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

资产评估学 第2章 资产评估的程序与基本方法.ppt

精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt

第2章 资产评估的基本方法.docx

[例1]评估某拟快速变现资产,在评估基准日与其完全相同的正常变现价为10万元,经评估师综合分析,认为快速变现的折扣率应为40%,因此,拟快速变现资产价值接近于6万元。『答案』资产评估价值=10×(1-40%)=6(万元)[例2]被评估资产年生产能力为90吨,参照资产的年生产能力为120吨,评估基准日参照资产的市场价格为10万元,由此确定被评估资产价值接近于7.5万元。『答案』资产评估价值=10×90÷120=7.5(万元)[例3]被评估资产年生产能力为90吨,参照资产的年生产能力为120吨,评估基准日参照

第2章 资产评估的基本方法.ppt

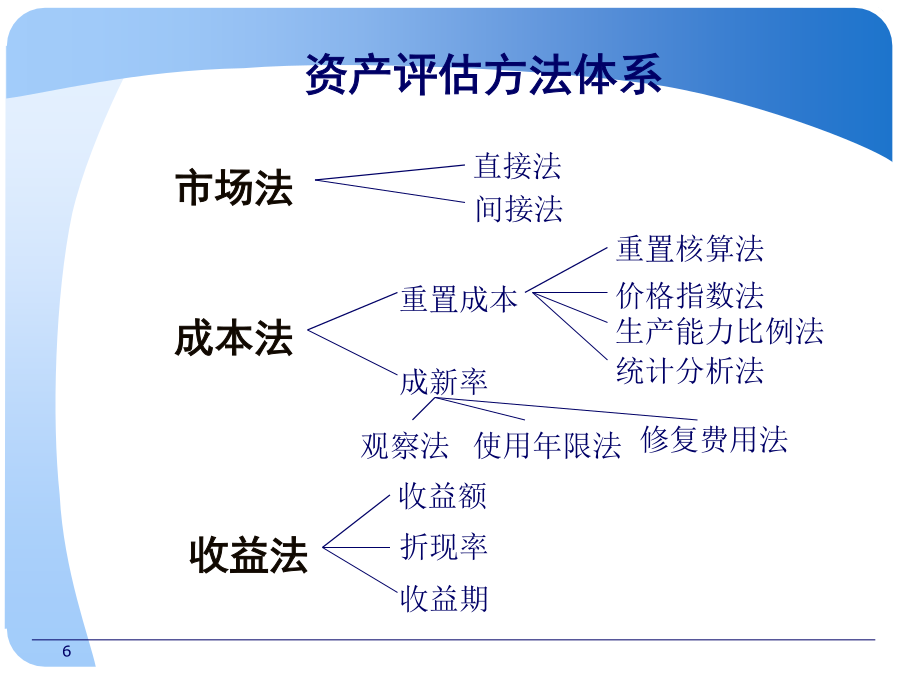

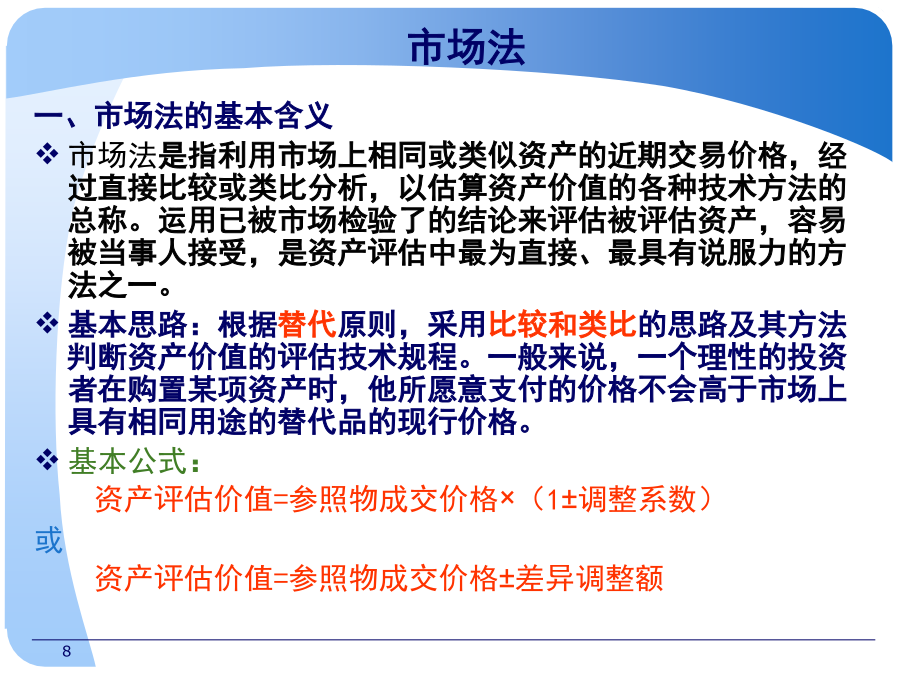

第2章资产评估的基本方法主要内容一、市场比较法一、市场比较法一、市场比较法一、市场比较法一、市场比较法一、市场比较法一、市场比较法一、市场比较法一、市场比较法一、市场比较法一、市场比较法一、市场比较法二、收益法二、收益法二、收益法二、收益法二、收益法二、收益法二、收益法二、收益法二、收益法二、收益法二、收益法二、收益法二、收益法二、收益法二、收益法三、成本法三、成本法三、成本法三、成本法三、成本法三、成本法三、成本法三、成本法三、成本法三、成本法三、成本法三、成本法三、成本法三、成本法三、成本法三、成本法

第3章资产评估的基本方法.ppt

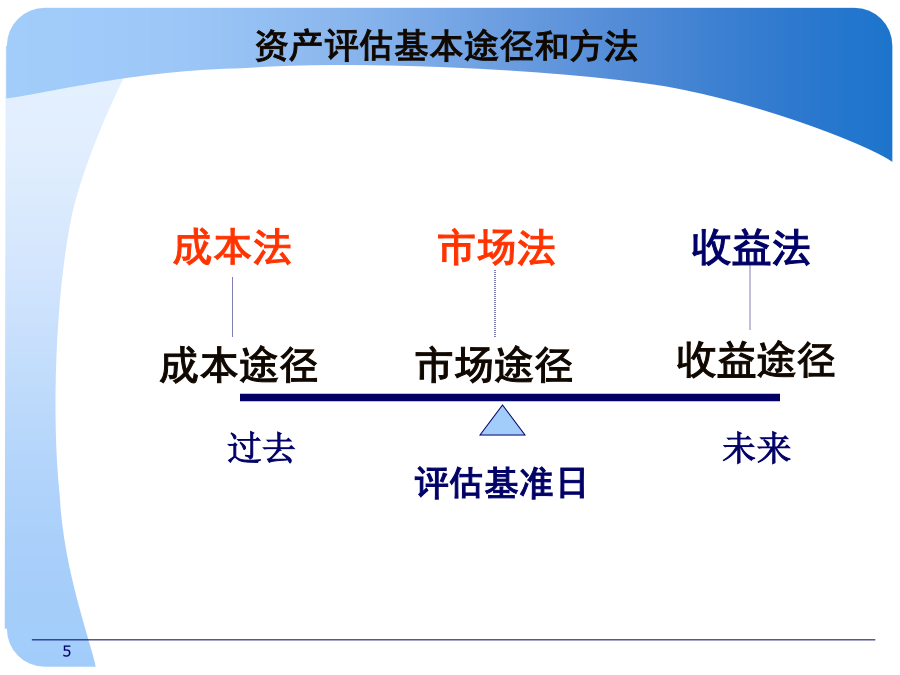

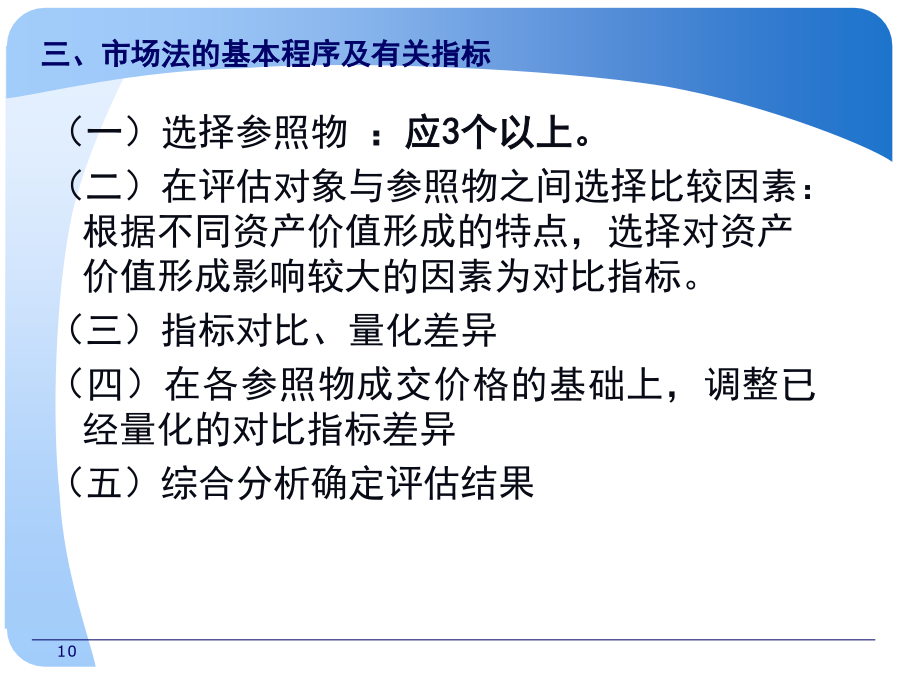

第二章资产评估的基本方法本章重点主要内容资产评估方法资产评估基本途径和方法主要内容市场法二、市场法的基本前提三、市场法的基本程序及有关指标运用市场法评估单项资产应考虑的可比因素主要有:四、市场法中的具体评估方法参照物与评估对象的差异仅体现在某一基本特征上时:2.市价折扣法3.功能价值类比法4.价格指数法(亦称物价指数法)例5:被评估房地产于2006年6月30日进行评估,该类房地产2006年上半年各月月末的价格同2005年底相比,分别上涨了2.5%、5.7%、6.8%、7.3%、9.6%和10.5%。其中参

第3章 资产评估的基本方法.ppt

第三章资产评估的基本方法第一节成本法(Thecostmethod)二、成本法的基本计算公式及其各项指标的计算(一)重置成本及其计量△相同点:均采用现行价格计算。△不同点:采用的材料、标准、设计等方面存在差异。但是并未改变基本功能。△有条件情况下,尽可能选择更新重置成本。理由:(1)更新重置成本比复原重置成本便宜(超额投资成本);(2)用更新重置成本形成的资产性能可改进(超额运营成本)。1、重置核算法按资产的成本构成,以现行市价为标准重置成本=直接成本+间接成本直接成本一般包括:购买支出、运输费、安装调试费