资产评估之无形资产评估.pdf

as****16

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

资产评估-无形资产评估.ppt

第七章无形资产评估1.掌握无形资产的基本概念和内容;2.掌握无形资产评估的基本思路和方法;3.熟悉几类无形资产的评估特点,以及各种评估方法在无形资产评估中的应用.微笑曲线一、无形资产及其特征(一)定义无形资产:指特定主体所拥有或控制的,不具有实物形态,能持续发挥作用且能带来经济利益的资源包括专利权、非专利技术、商标权、著作权、土地使用权、商誉、特许经营权、许可证、探矿权、采矿权等。(二)无形资产的基本特征二、无形资产的功能特性三、无形资产的种类四、无形资产的分类五、无形资产评估值的影响因素六、无形资产评估

资产评估之无形资产评估.pdf

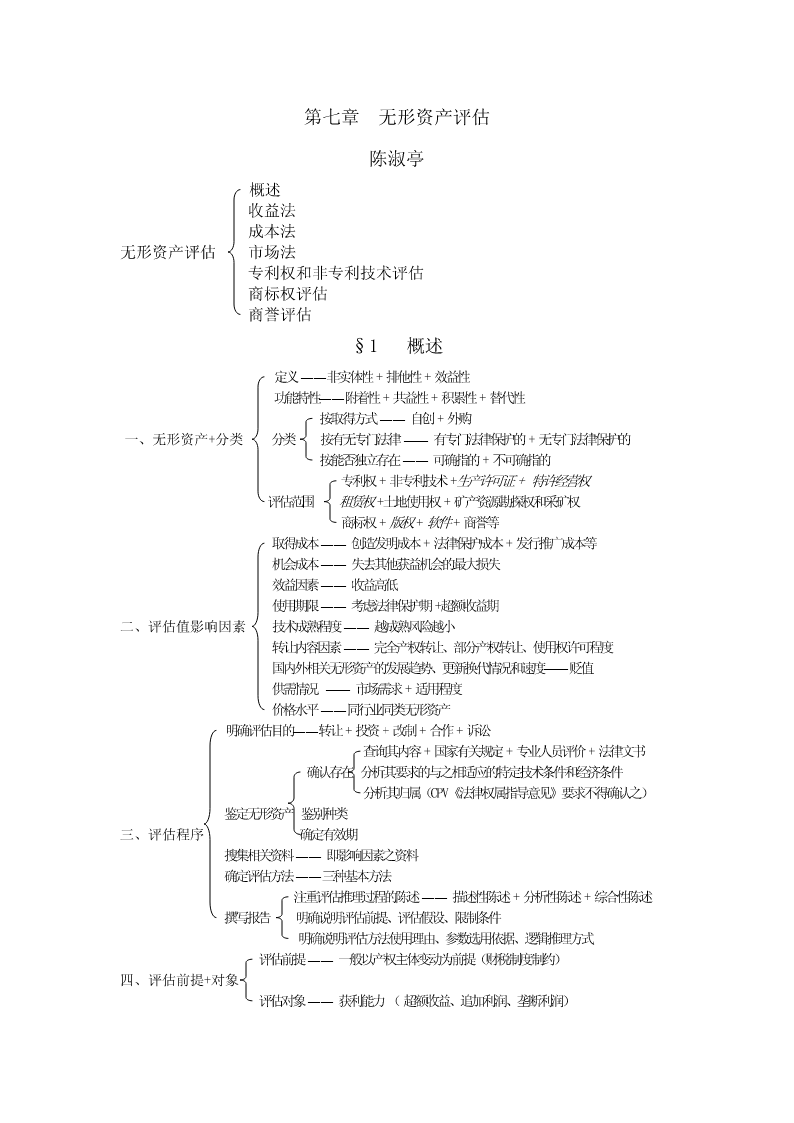

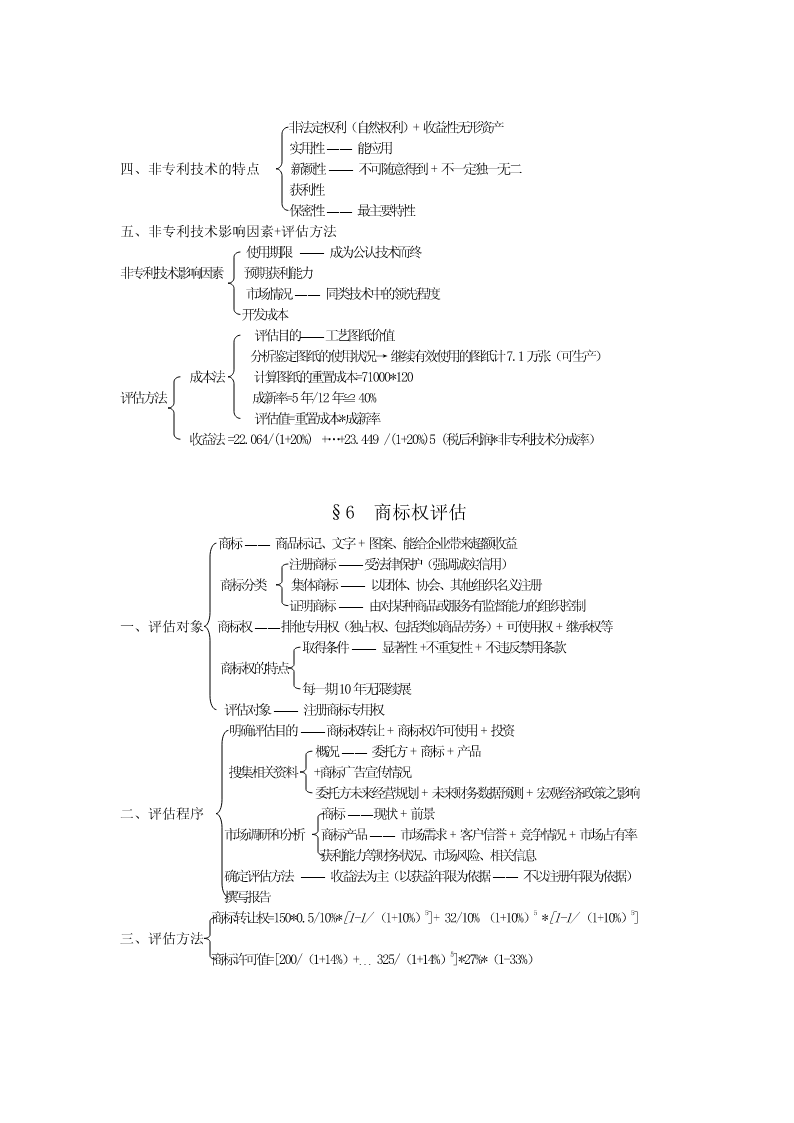

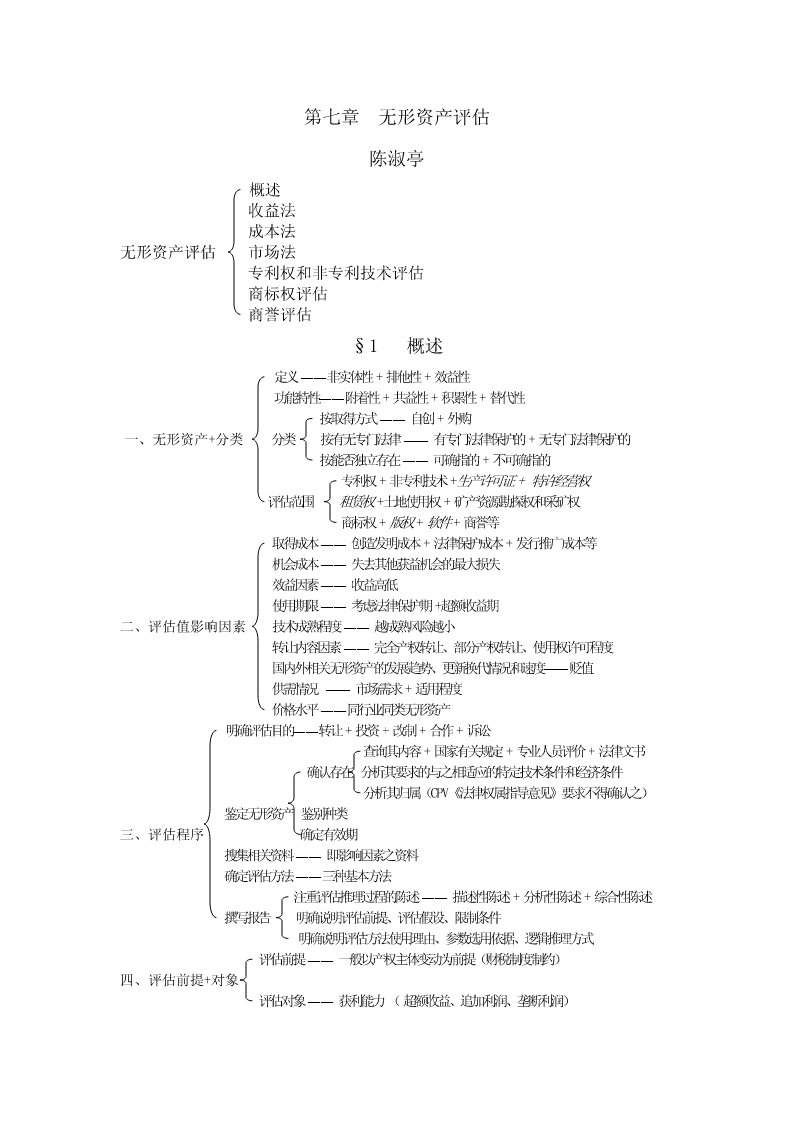

第七章无形资产评估陈淑亭概述收益法成本法无形资产评估市场法专利权和非专利技术评估商标权评估商誉评估§1概述定义——非实体性+排他性+效益性功能特性——附着性+共益性+积累性+替代性按取得方式——自创+外购一、无形资产+分类分类按有无专门法律——有专门法律保护的+无专门法律保护的按能否独立存在——可确指的+不可确指的专利权+非专利技术+生产许可证+特许经营权评估范围租赁权+土地使用权+矿产资源勘探权和采矿权商标权+版权+软件+商誉等取得成本——创造发明成本+法律保护成本+发行推广成本等机会成本——失去其他获

资产评估05无形资产评估.ppt

第五章无形资产评估二十世纪下半叶特别是八十年代以来如生产奥利奥饼干和Winston香烟的RJR.Nabcisco公司1989年以公司商号价值为保证,获得260亿美元的贷款额度,而当时该公司资产负债表上的资产仅有58亿美元。国外无形资产评估的发展英国:①提出应当对企业所拥有的商标等无形资产进行评估,反映到资产负债表中②商标等无形资产不应计提摊销等思路,并在一定条件下进行了实践。③出现了无形资产评估为主业的专业评估机构④基本形成了目前国际上影响较大的品牌评估方法。美国:丰富的无形资产评估实践与会计计价并无关系

资产评估无形资产评估学习教案.pptx

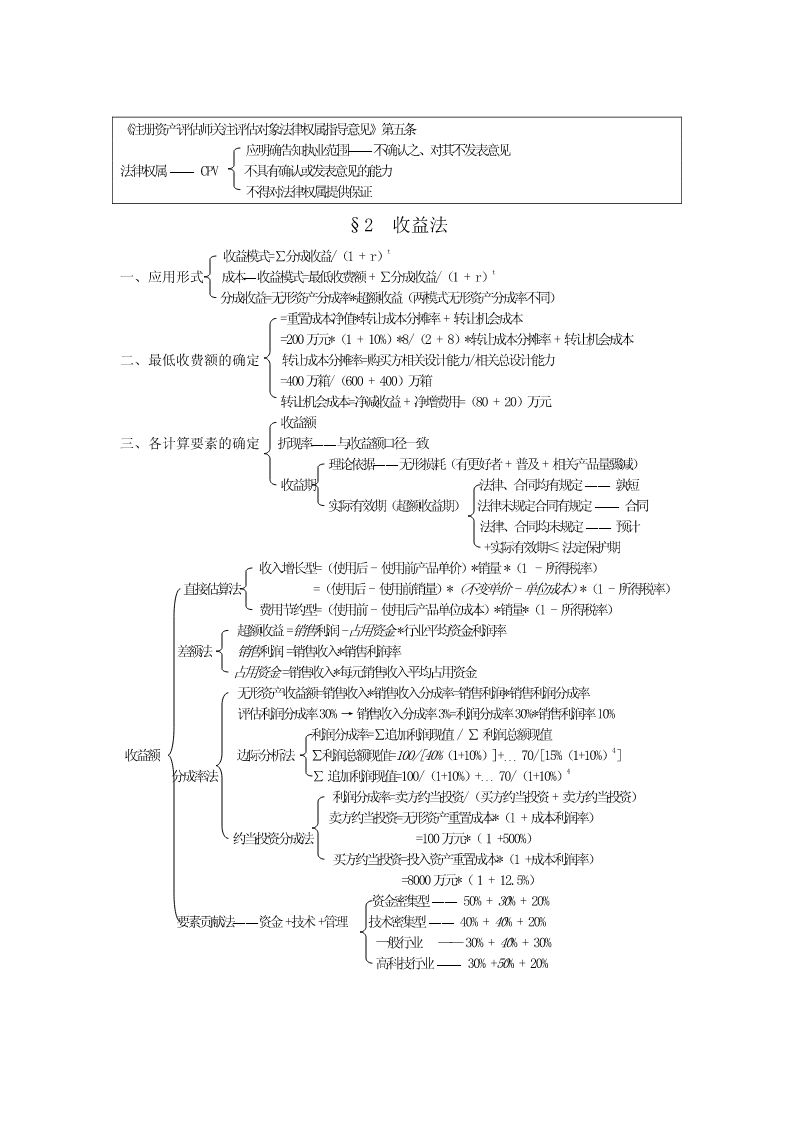

会计学知识要点第五章无形资产评估三、无形资产的功能特性及评估前提第二节无形资产的评估方法第二节无形资产的评估方法一、无形资产评估的收益法根据无形资产转让计价方式不同,收益法的应用下列两种方式:最低收费额=重置成本净值×成本分摊率+机会成本重置成本净值=重置成本×[尚可使用年限/(已使用年限+尚可使用年限)]无形资产收益额收入增长型计算——价格、销量变化两种情况:Ⅰ——价格变化(销售量不变、单位成本不变)R=(P2-P1)Q(1-T)式中:R——超额收益;P1——未使用无形资产前单位产品的价格;P2——使用

资产评估学无形资产评估案例.doc

资产评估学》教学案例案例四无形资产——文化资产评估2008年8月无形资产评估说明一、评估对象、概况、法律状态纳入本次评估范围的评估对象为格桑花民族文化开发有限公司截止于评估基准日拥有的“尚具有演出能力和收益能力的藏羌风情歌舞节目以及将藏羌风情歌舞节目编排成晚会的方法与能力”。具体内容包括:弦子舞、雪域骄子、达尔嘎、雪山恋歌、羽毛情、腰带舞、火红的卓、铠钾舞、双人舞等9个藏族歌舞节目;石盔依盔、江得儿里学、纳则拉那、云云鞋、还愿等5个羌族歌舞节目;藏羌铃鼓舞、欢聚一堂、服饰表