文献综述股票内在投资价值F-O模型一、公司价值评估模.pdf

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共23页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

文献综述股票内在投资价值F-O模型一、公司价值评估模.pdf

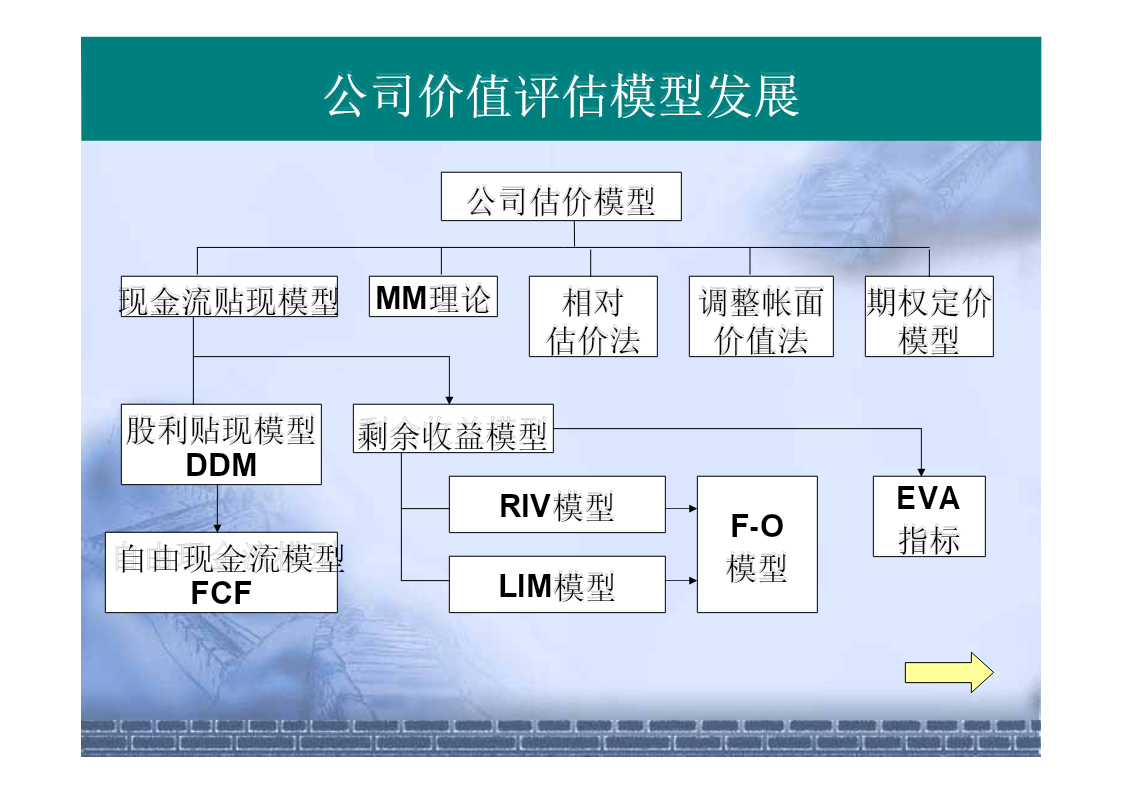

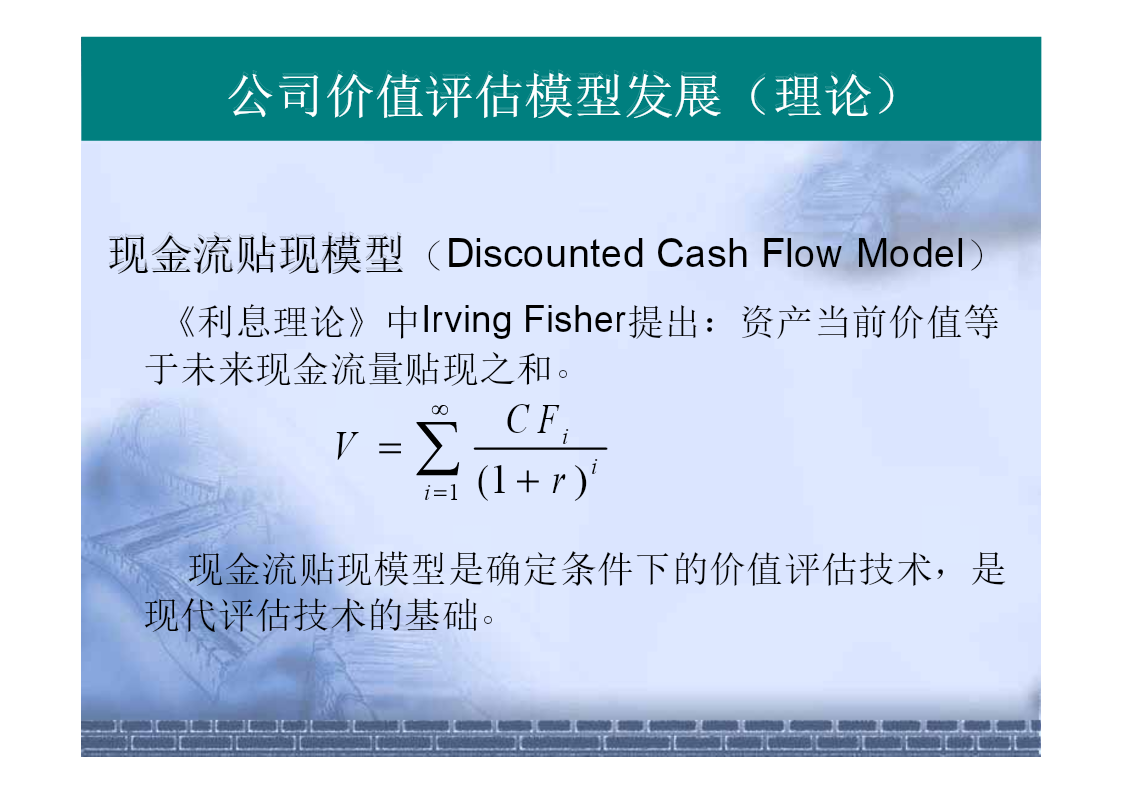

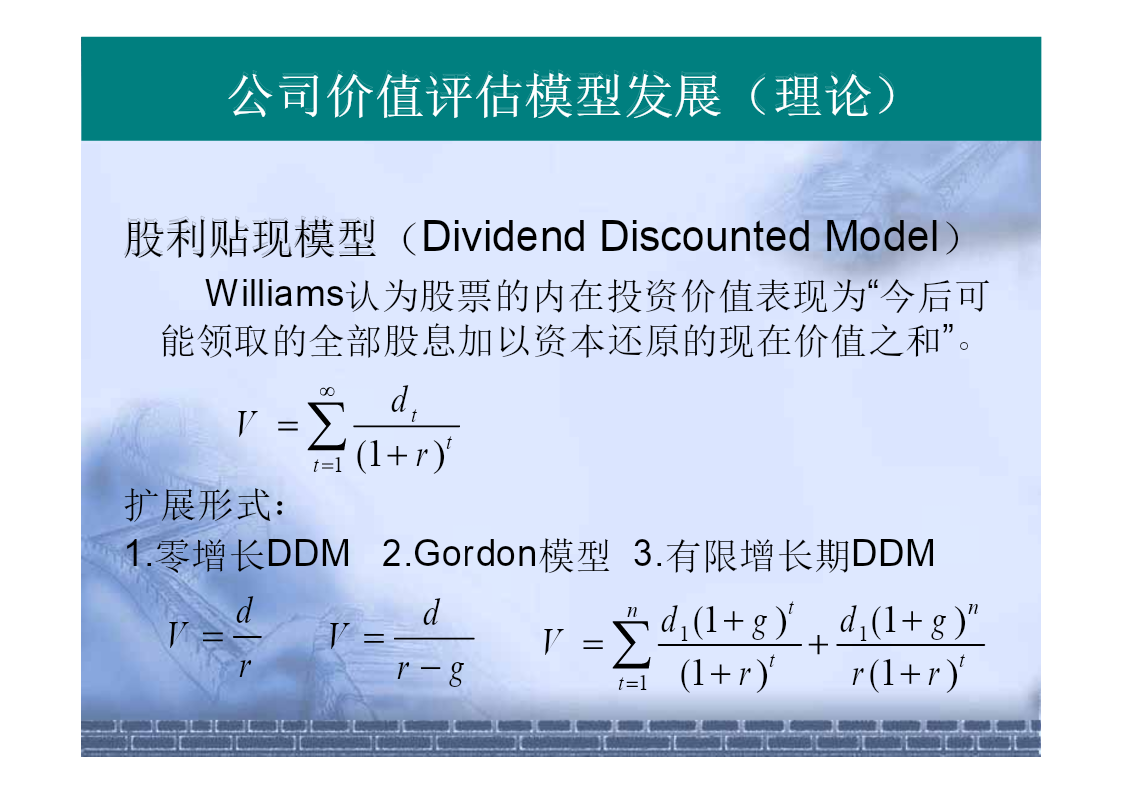

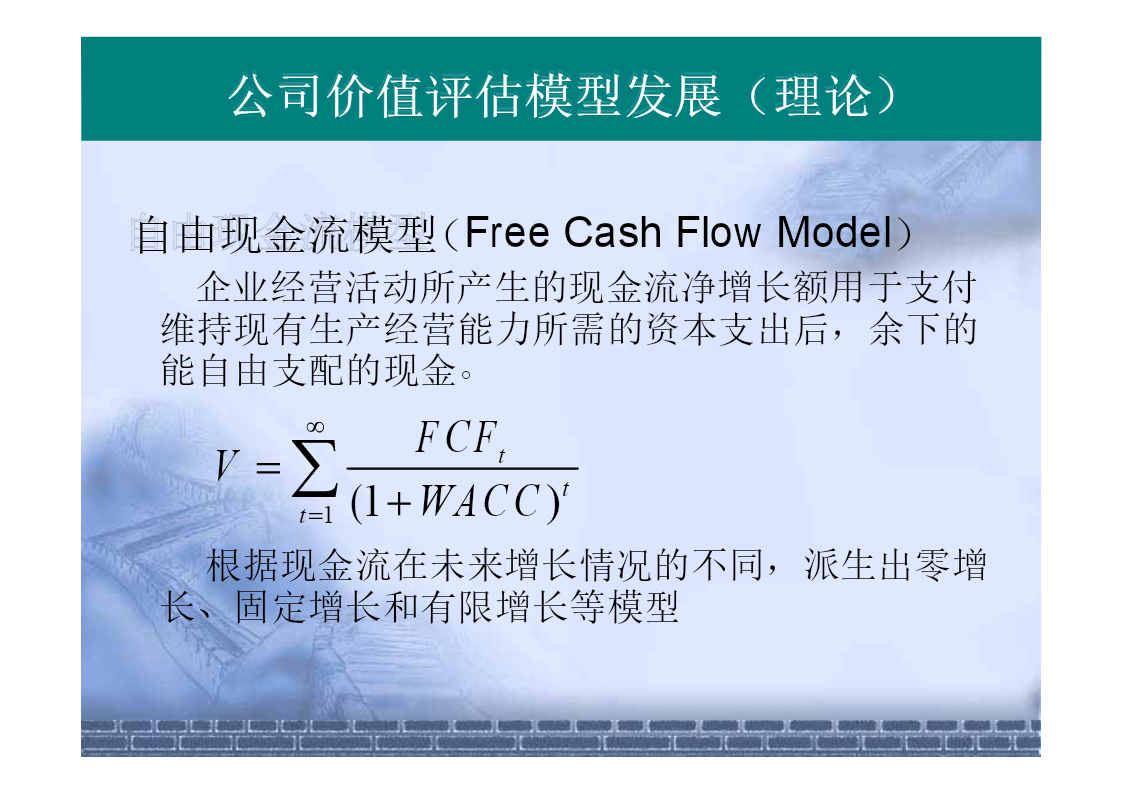

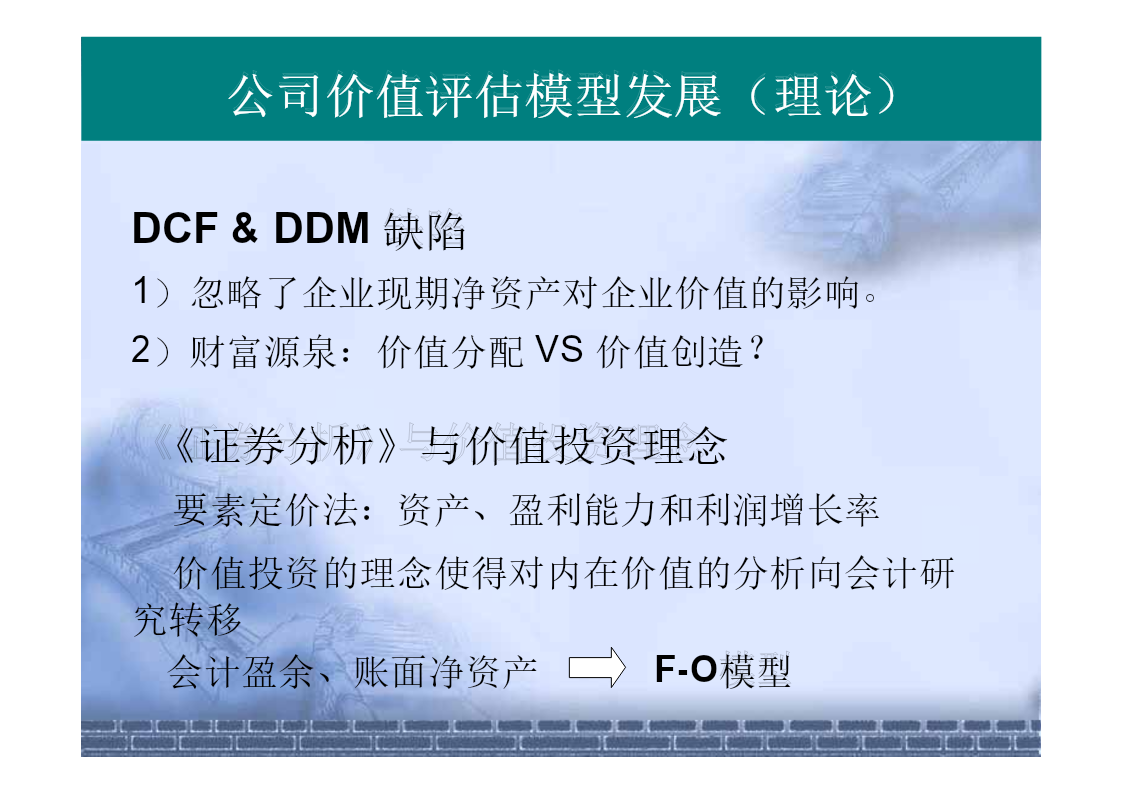

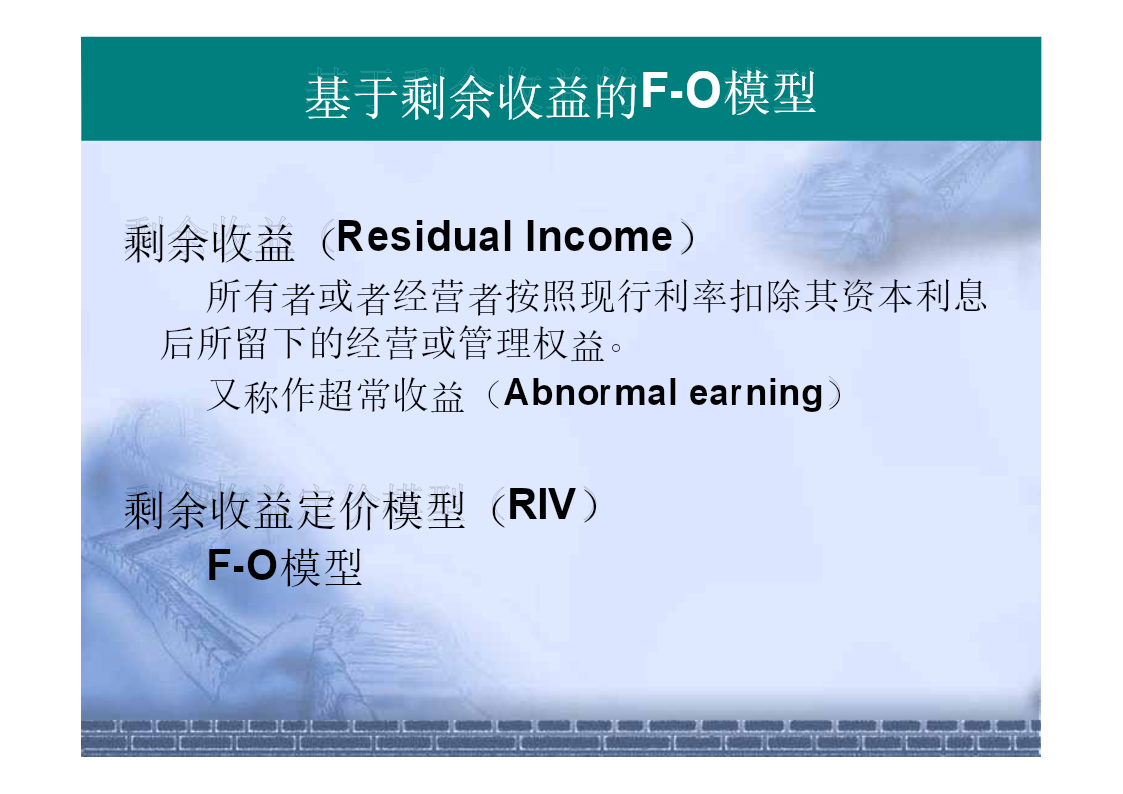

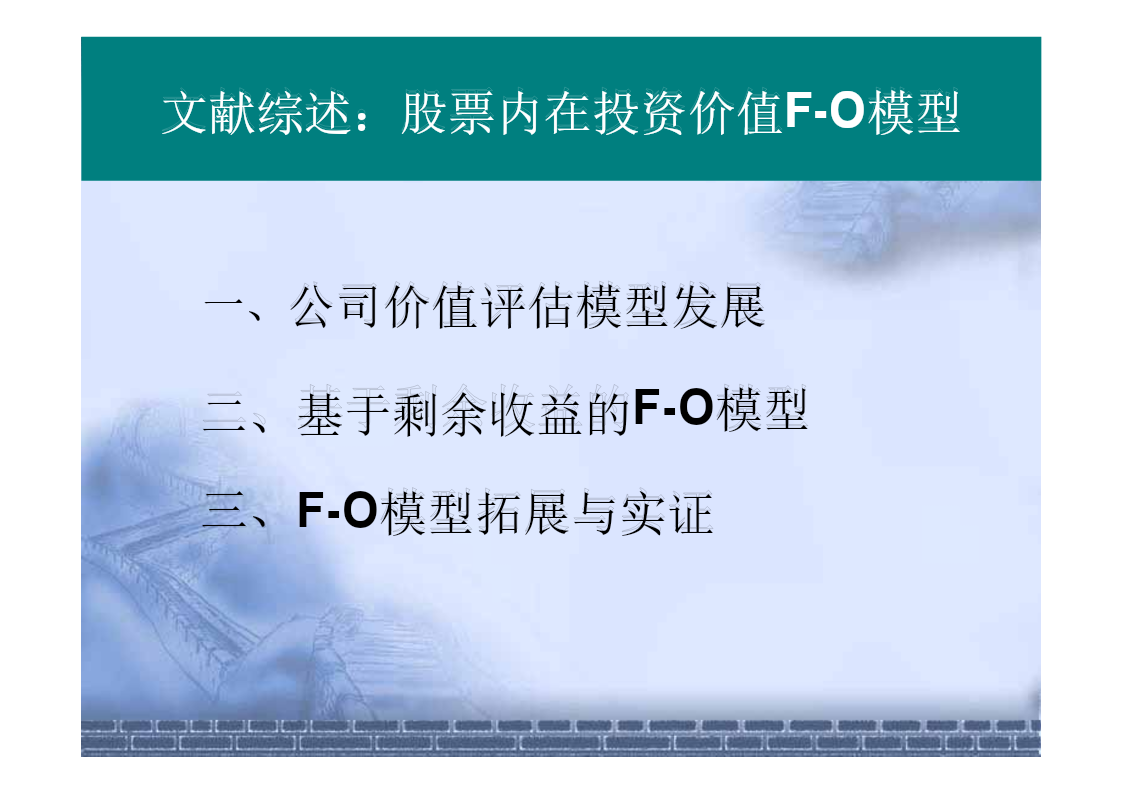

文献综述:股票内在投资价值F-O模型一、公司价值评估模型发展二、基于剩余收益的F-O模型三、F-O模型拓展与实证公司价值评估模型发展公司估价模型现金流贴现模型MM理论相对调整帐面期权定价估价法价值法模型股利贴现模型剩余收益模型DDMRIV模型EVAF-O指标自由现金流模型模型FCFLIM模型公司价值评估模型发展(理论)现金流贴现模型(DiscountedCashFlowModel)《利息理论》中IrvingFisher提出:资产当前价值等于未来现金流量贴现之和。∞CFV=i∑ii=1(1+r)现金流贴现模

股票内在投资价值FO模型.ppt

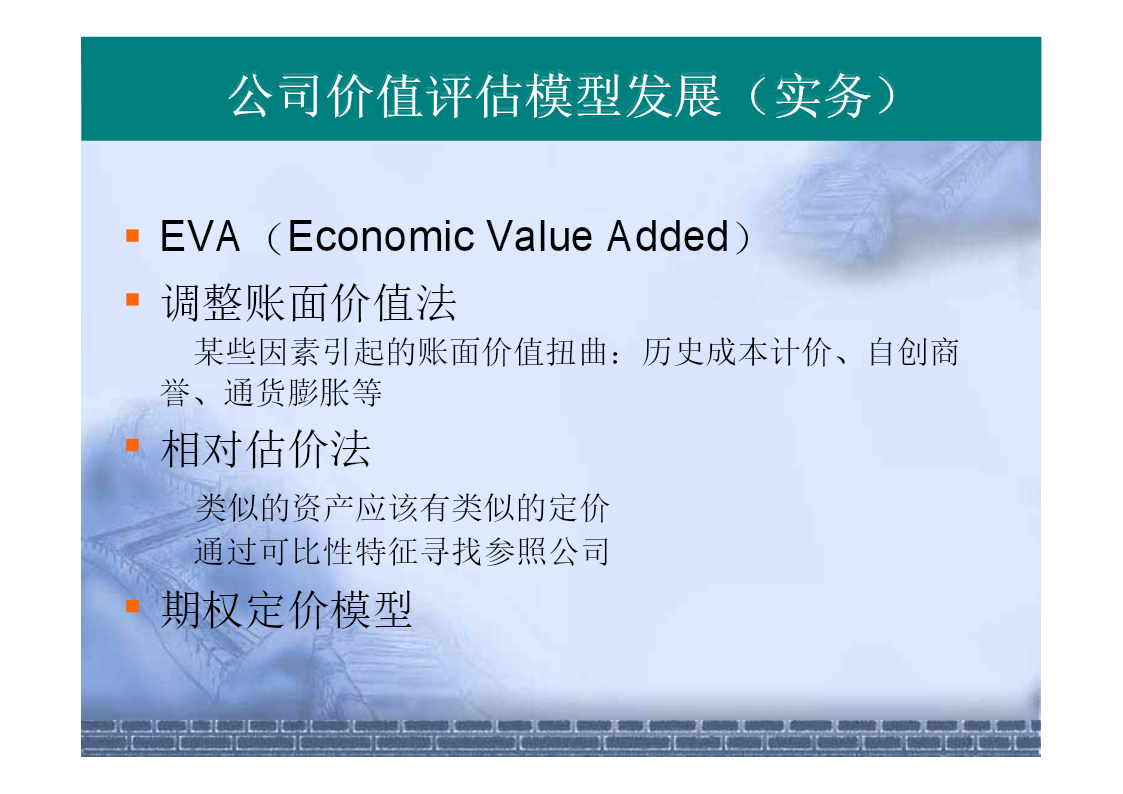

06十一月2024公司价值评估模型发展现金流贴现模型(DiscountedCashFlowModel)《利息理论》中IrvingFisher提出:资产当前价值等于未来现金流量贴现之和。现金流贴现模型是确定条件下的价值评估技术,是现代评估技术的基础。公司价值评估模型发展(理论)公司价值评估模型发展(理论)公司价值评估模型发展(理论)公司价值评估模型发展(实务)公司价值评估模型发展(实务)基于剩余收益的F-O模型Morel(1999)分析动态信息多期滞后模型对定价方程的影响,结果发现,帐面价值、股利和收益滞后

如何评估股票的内在价值.docx

如何评估股票的内在价值如何评估股票的内在价值股票的内在价值是指股票未来现金流入的现值,它是股票的真实价值,也叫理论价值。股票的内在价值由一系列股利和将来出售时售价的现值所构成。一般说来,投资者在买卖股票前,都应该对该股票的内在价值进行评估,以便明确当前股价是否合理。几种常见的评估方法主要有:折现模型、盈余资本化模型、有效市场理论、资本资产定价模型、信息观理论和计量观定价理论。这几种定价方法在我国证券市场的应用比较普遍,同花顺、搜股网等都使用到这些模型。与此同时,517金银岛理财网提出了多因素定价模型,网站

浅析股票内在价值评估(1).pdf

第2卷第2期云南农业大学学报Vo1.2No.22008证06月JournalofYunnanAgriculturalUniversityJun.2008浅析股票内在价值评估张程(云南民族大学管理学院,云南昆明650031)摘要:股票市场对一个国家的经济起着非常重要的作用。对市场经济国家而言,股票市场有利于企业融资和优化资源配置,同时也给股票投资者带来收益。揭示了企业内在价值的理论渊源,并探讨了可以用来进行股票内在价值评估的几个主要模型,并对如何完善股票内在价值评估提出了建议,意在帮助投资者正确评估股票的内

股票内在投资价值F-O模型拓展与实证.ppt

2024/6/30公司价值评估模型发展现金流贴现模型(DiscountedCashFlowModel)《利息理论》中IrvingFisher提出:资产当前价值等于未来现金流量贴现之和。现金流贴现模型是确定条件下的价值评估技术,是现代评估技术的基础。本资料来源公司价值评估模型发展(理论)公司价值评估模型发展(理论)公司价值评估模型发展(理论)公司价值评估模型发展(实务)公司价值评估模型发展(实务)基于剩余收益的F-O模型Morel(1999)分析动态信息多期滞后模型对定价方程的影响,结果发现,帐面价值、股利