模糊变系数回归模型在基金评价中的应用_文雯.pdf

as****16

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

模糊变系数回归模型在基金评价中的应用_文雯.pdf

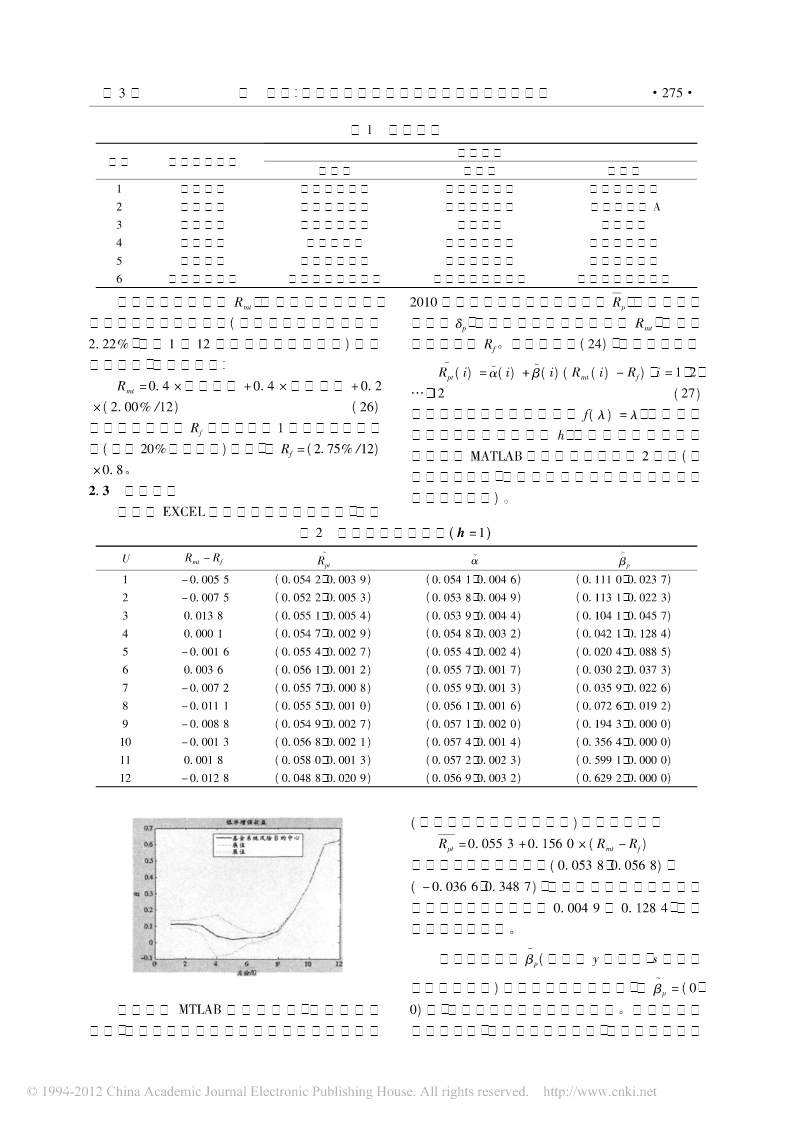

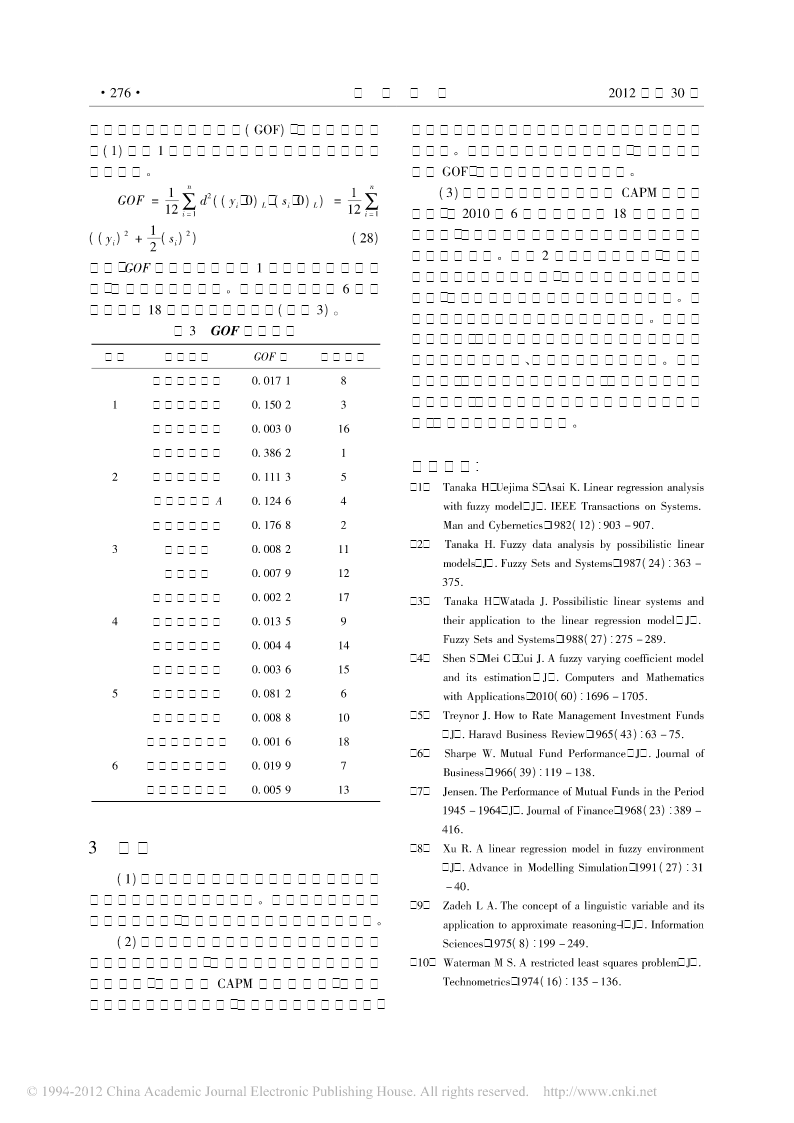

第30卷第3期江西科学Vol.30No.32012年6月JIANGXISCIENCEJun.2012文章编号:1001-3679(2012)03-0271-06模糊变系数回归模型在基金评价中的应用文雯,杨志辉(东华理工大学理学院,江西南昌330013)摘要:在现有的CAPM模型基础上,利用模糊变系数回归分析方法,将模糊数设置为高斯模糊数,扩大模糊回归分析的实用范围,并运用局部核权最小二乘法对模型进行求解。给出了评价指标GOF,基于现实生活更适用的评判标准,建立适用于中国基金市场的模糊估值模型;与经典回归模

变系数回归模型及其在变形建模中的应用的中期报告.docx

变系数回归模型及其在变形建模中的应用的中期报告本中期报告以变系数回归模型及其在变形建模中的应用作为主题,介绍了变系数回归模型的基本概念、方法和应用。具体内容如下:1.变系数回归模型的基本概念变系数回归模型是指自变量与因变量之间的关系可以随着自变量的变化而发生变化的回归模型。在变系数回归模型中,回归系数是自变量的函数。回归模型的形式可以表示为:Yi=β0(x)+β1(x)Xi+εi其中,β0(x)和β1(x)是自变量x的函数,需要通过数据拟合求得。2.变系数回归模型的方法变系数回归模型的拟合可以采用以下方法

模糊多元回归模型在运输弹性系数预测中的应用.docx

模糊多元回归模型在运输弹性系数预测中的应用随着社会经济的发展,交通运输行业以及其相关领域也在快速发展。预测交通运输弹性系数是交通运输规划中非常重要的一环。弹性系数是一个非常关键的参数,对于交通规划、道路设计、交通控制及其它领域都有着较为广泛的应用。弹性系数正常情况下是由交通统计数据直接计算得出的,但是通过单独采集数据并进行分析会极大地增加成本和时间。因此,模糊多元回归模型成为了预测交通运输弹性系数的一种有力工具。模糊多元回归模型是一种基于概率分布的多元回归方法,它可以利用因变量和自变量之间的相互作用来建立

变系数空间自回归模型的模拟及应用的开题报告.docx

变系数空间自回归模型的模拟及应用的开题报告一、选题背景随着时代的发展和经济的全球化,我们对一些重大经济事件的预测和解释越来越重要。如何预测股票价格、商品价格、经济增长率等现代经济中最重要的概念的趋势和变化成为了人们忙于研究的焦点。时间序列分析是统计学中研究时间序列的方法。研究时间序列的目的是为了了解其背后的结构和模式,以便预测未来的趋势。在这种情况下,时间序列分析已成为经济学家和数据分析师的必修课。在时间序列分析中,自回归模型是一种常用的模型类型,它可以用于描述时间序列变量之间的关系。现在的自回归模型普遍

部分变系数空间自回归模型的模拟研究及其应用.docx

部分变系数空间自回归模型的模拟研究及其应用部分变系数空间自回归模型(PartialCoefficientSpatialAutoregressiveModel,PCSAM)是一种用于描述空间相关性的经济统计模型。PCSAM模型在地理空间分析、区域经济研究、城市规划等领域具有广泛应用。本文通过模拟研究和实证案例,探讨PCSAM模型的性质和应用。首先,本文将介绍PCSAM模型的理论基础和模型设定。PCSAM模型是对传统空间自回归模型的拓展,考虑了可能存在的空间异质性和动态性。模型假设空间单位之间的相关性可以通过