中国股票市场波动持久性特征的DFA分析.pdf

as****16

1/8

2/8

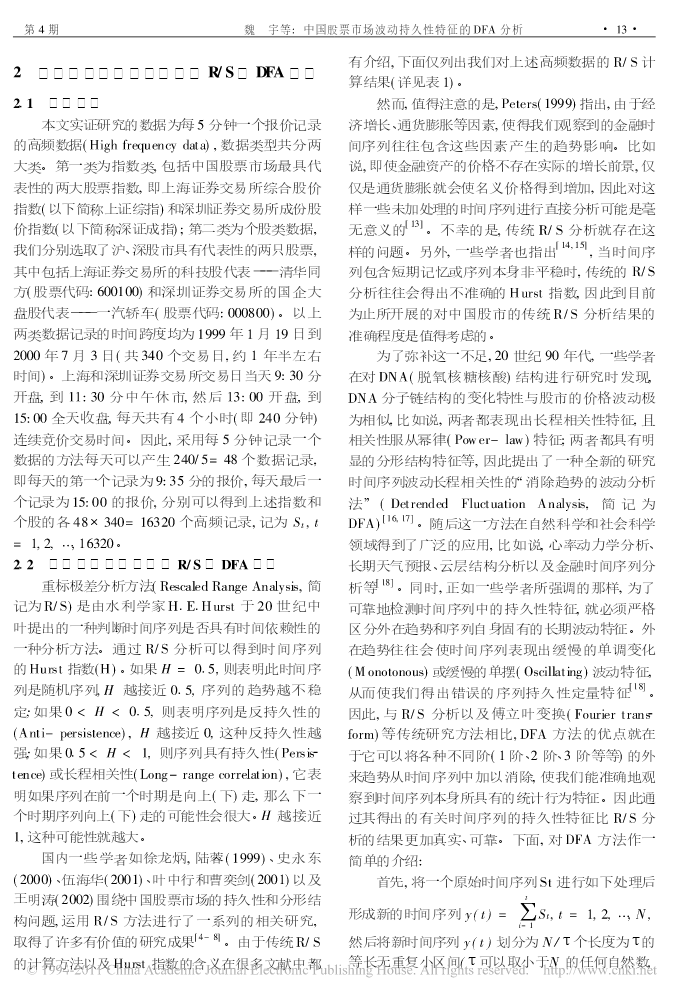

3/8

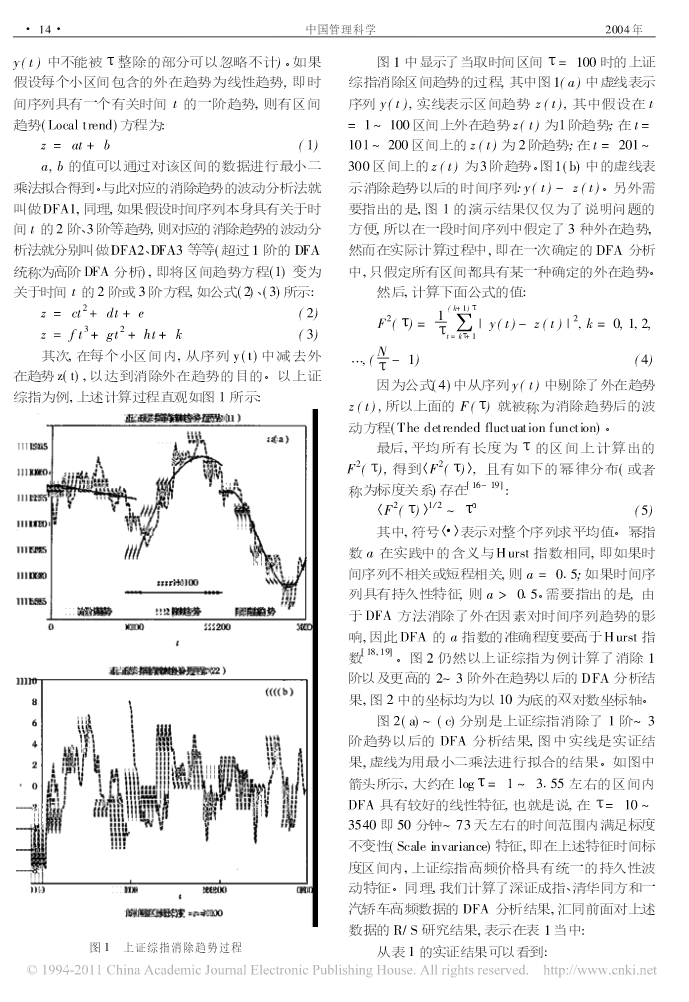

4/8

5/8

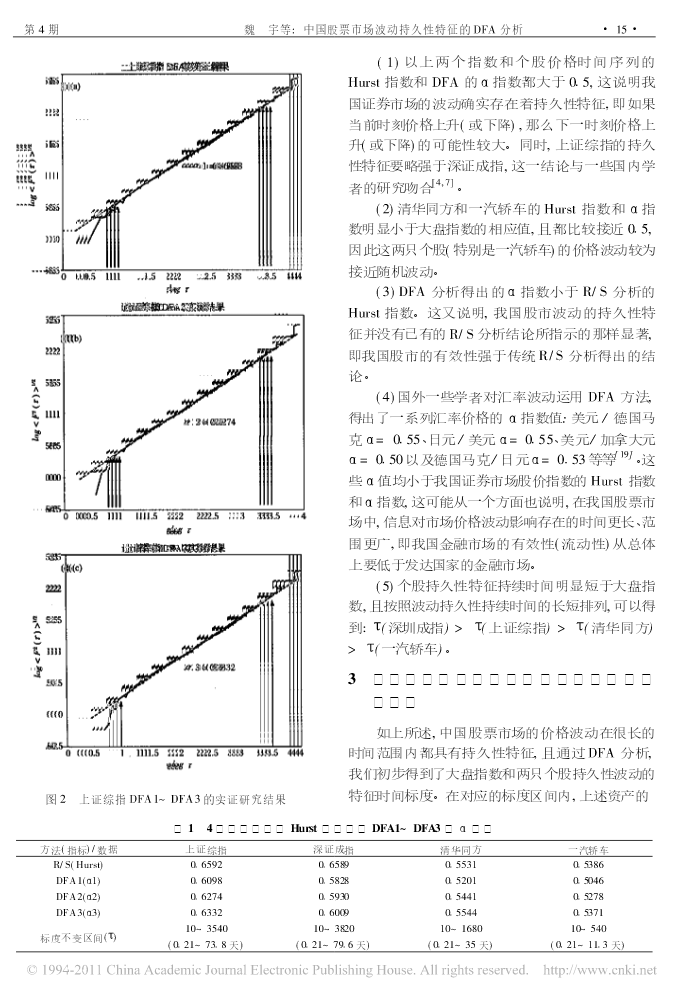

6/8

7/8

8/8

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

中国股票市场波动持久性特征的DFA分析.pdf

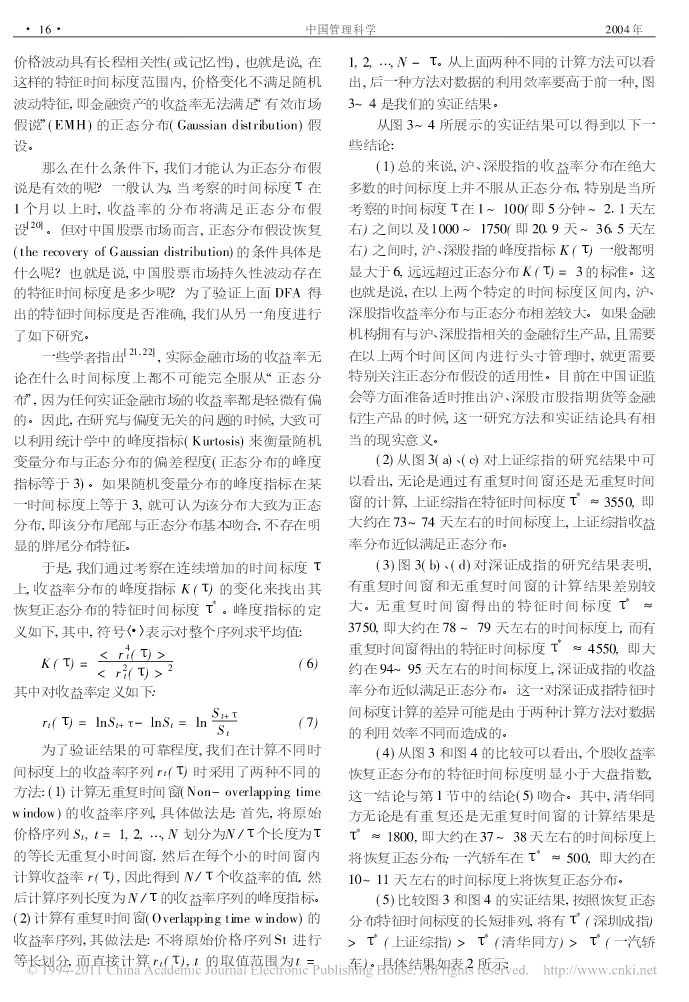

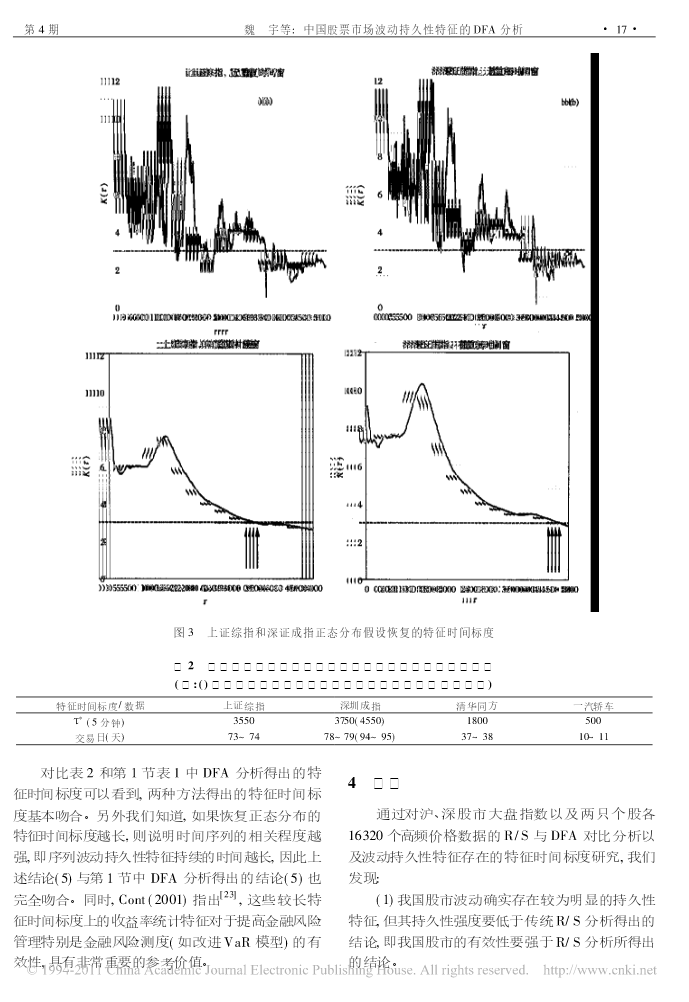

第12卷�第4期中国管理科学Vol.12,No.4����������������������2004年��8月ChineseJournalofManagementScienceAug.,�2004文章编号:1003-207(2004)04-0012-08中国股票市场波动持久性特征的DFA分析魏�宇,黄登仕(西南交通大学经济管理学院,成都�610031)摘�要:通过对沪、深股市大盘指数以及各具代表性的两只个股高频价格波动的R/S和DFA对比研究,得出了有别于传统分析方法的我国股市波动持久性定量特征,并通过

中国股票市场的高阶矩波动特征研究.docx

中国股票市场的高阶矩波动特征研究近年来,中国股票市场的高阶矩波动特征成为了研究的热点之一。高阶矩波动特征可以帮助投资者更好地理解并预测股票市场的波动情况,提高投资决策的精准性和有效性。首先,我们需要理解什么是高阶矩。矩是概率分布的一种特征值,其中低阶矩包括均值、方差等;而高阶矩包括偏态、峰态等,可以更好地反映概率分布的特征。在股票市场中,高阶矩波动特征应用广泛。偏态度是一个重要的高阶矩特征。在偏态分布中,股票市场的波动率不是对称分布的,它通常比标准正态分布更优。在正偏态分布中,市场的波动率non-Gaus

中国股票市场波动与消费波动的相关性(实证)分析.docx

中国股票市场波动与消费波动的相关性(实证)分析中国股票市场与消费市场是中国经济中两个重要的市场,它们互相影响和制约。股票市场的波动会对消费市场和整个经济产生影响,而消费市场的波动也会反过来影响股票市场的变化。本文将从实证的角度,探讨中国股票市场波动与消费波动的相关性。一、数据与方法数据采用从2014年1月至2020年12月的月度数据,来源于国家统计局和Wind数据库。其中,股票市场波动采用上证综指的月度收益变化率(%)表示;消费波动采用CPI月度同比的变化率(%)表示。首先对数据进行平稳性检验,发现股票市

中国股票市场的异常波动检测与分析.doc

101中国股票市场的异常波动检测与分析借鉴行为金融学理论的研究成果,利用小波多分辨技术,在不同的时间尺度上,对影响波动的因素(如宏观政策、市场信息、投资者心理等)进行多分辨分析。并根据我国股市的特点,分析当前的政策经济环境,特别是美元次货危机、南方雪灾、通胀等压力环境,选取合适的波动特征参数,对我国股市波动特征和影响因素进行分析。利用小波分析方法对股票信息进行预处理,并进行奇异点检测,小波变换的模极大值与波动突变点(即异常点)一一对应,小波变换模极大值的极性表示突变点的变化方向,模极大值大小表示突变点的变

中国股票市场的异常波动检测与分析.doc

101中国股票市场的异常波动检测与分析借鉴行为金融学理论的研究成果,利用小波多分辨技术,在不同的时间尺度上,对影响波动的因素(如宏观政策、市场信息、投资者心理等)进行多分辨分析。并根据我国股市的特点,分析当前的政策经济环境,特别是美元次货危机、南方雪灾、通胀等压力环境,选取合适的波动特征参数,对我国股市波动特征和影响因素进行分析。利用小波分析方法对股票信息进行预处理,并进行奇异点检测,小波变换的模极大值与波动突变点(即异常点)一一对应,小波变换模极大值的极性表示突变点的变化方向,模极大值大小表示突变点的变