股票如何估值.doc

as****16

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共27页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

股票如何估值.doc

股票如何估值“估值”大致是综合以下因素进行的:1.所在行业的成长性(包括处于景气周期的位置)。3.行业平均市盈率。4.历年的业绩成长情况(资产质量如何?)。5.业绩及财务状况。6.在行业内所处的位置等。由于对参照指标的选取,远景预测,公司公开资料的可信程度等,均存在一定的随意性和不确定性。所以,一般的“估值”数据仅供参考。另外,由于它不考虑股票盘子的大小,总体涨跌幅大小,介入的主力强弱,主力是否出逃等炒股基本要素。所以,“估值”只是一个无关紧要的数据,炒股时,你千万不能拿它当真。过去一年全体股东的收益(税

股票估值方法如何建立股票估值模型ppt课件.ppt

CFA2008年8月1.估值相关的几个问题…...……….…..….………………………………………........……22.估值方法….……………………………………….…….…….…..……….…….…..………93.海外市场情况……….….….…………………………..…………………….…….…….…..26第一章第二章资料来源:AswathDamodaran,中金公司研究部Note:本图假设5年高增长期、高增长期折现率为13%,往后为11.5%;高增长期2派息率为25%,往后为70%资料来源:Aswat

经典版如何对股票估值.ppt

第五章如何对股票估值股票估值为什么对股票估值?公司价值评估模型发展股票估价一般方法基于市盈率的分析一般而言,市盈率(PE)越低越好,市盈率越低,表示公司股票的投资价值越高;反之,则投资价值越低。然而,也有一种观点认为,市盈率越高,意味着公司未来成长的潜力越大,也即投资者对该股票的评价越高;反之,投资者对该股票的评价越低。但在实践的应用中,仅仅分析市盈率(PE)是不够科学,为此引入了在PE基础上的相对估值法(1)PE估值法例,紫金矿业黄金类上市公司的P/E为39倍,以08、09年EPS为0.28、0.33元

经典版如何对股票估值.ppt

整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt整理ppt

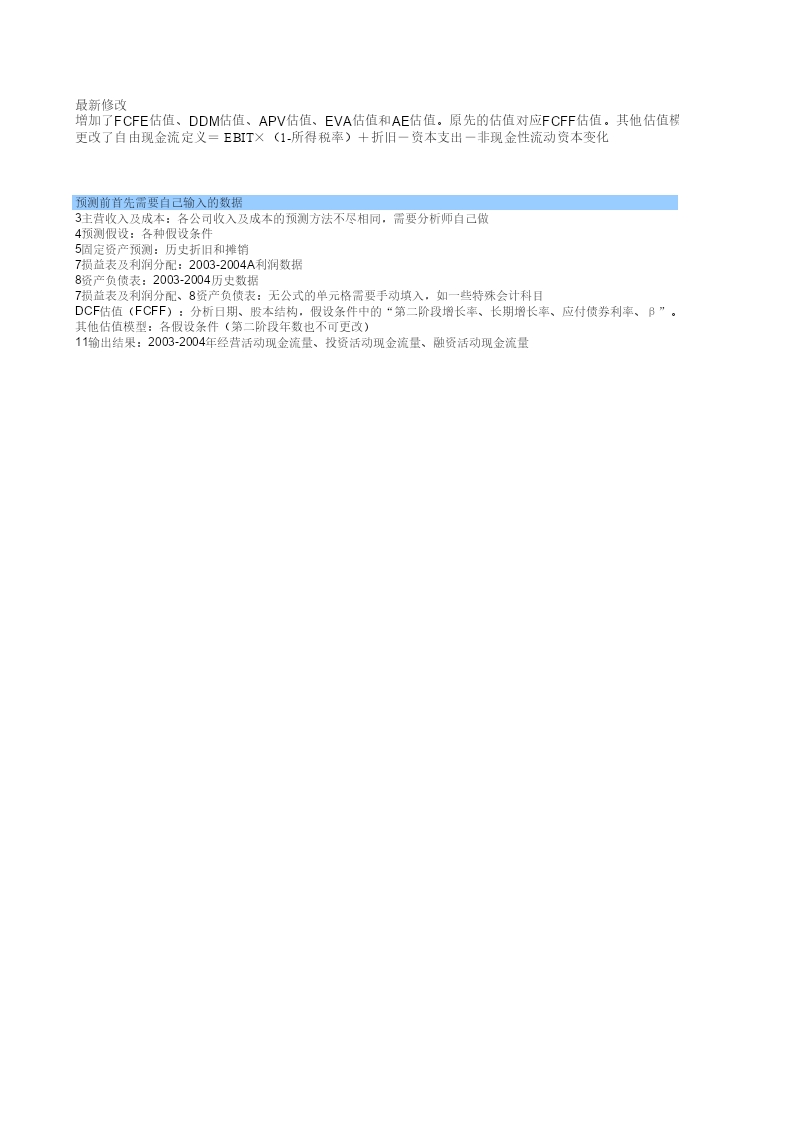

股票估值模型(dcf估值、ddm估值、apv估值、ae估值、eva.xls

一般情景预测债务、现金和利息(单位:万元)2005A2006E2007E2008E2009E2010E循环贷款利率◎5.50%期初现金余额28,593.0031,727.6137,294.7844,991.1148,746.77当期现金流量+经营活动产生的现金流量8,801.0411,514.1914,160.1816,512.9617,667.49+投资活动产生的现金流量(5,990.00)(5,000.00)(3,000.00)(1,000.00)(1,000.00)+计入循环贷款前融资活动产生的现金