基于GARCH_VaR模型的ETF基金市场风险的实证分析.pdf

as****16

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于GARCH_VaR模型的ETF基金市场风险的实证分析.pdf

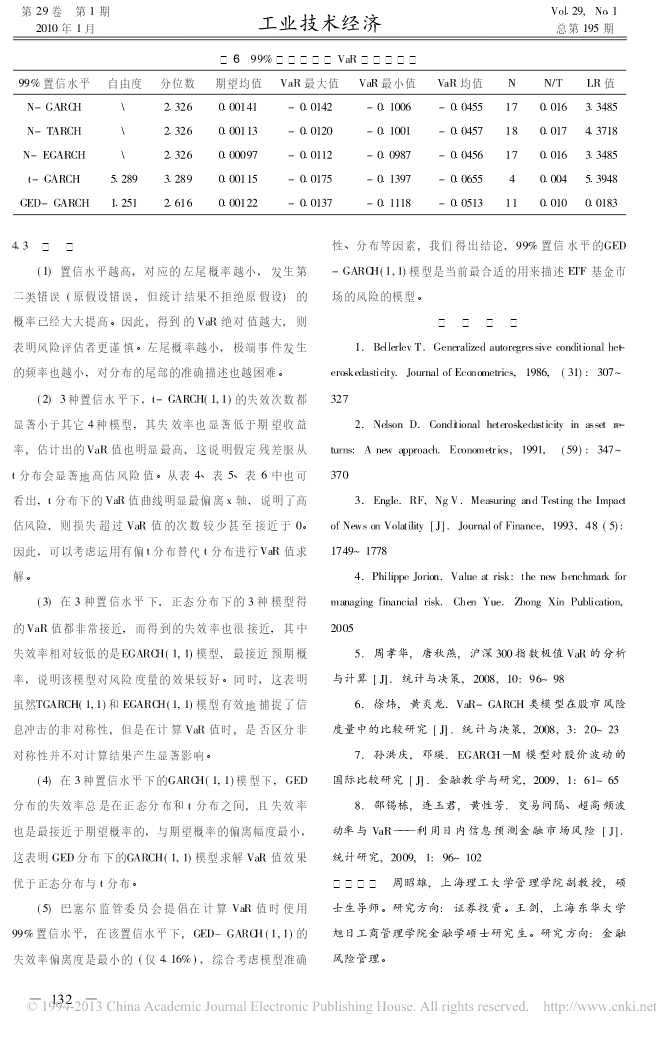

第29卷第1期Vol129,No112010年1月工业技术经济总第195期基于GARCH-VaR模型的ETF基金市场风险的实证分析周昭雄1王剑21(上海理工大学,上海200000)2(上海东华大学,上海200051)1摘要2ETF基金是我国少有的金融创新产品之一,然而在近年来急涨骤跌的股市中,ETF面临着很大的市场风险,但国内尚缺乏关于ETF基金市场风险的定性研究。同时在此次全球金融危机中,如何加强金融工具的风险管理已成为当务之急。因此,本文以我国上市最早的50ETF为研究对象,在正态分布、t分布与GED

基于VaR-GARCH模型的我国ETF基金市场风险管理实证研究的综述报告.docx

基于VaR-GARCH模型的我国ETF基金市场风险管理实证研究的综述报告本篇综述将围绕“基于VaR-GARCH模型的我国ETF基金市场风险管理实证研究”展开,从研究背景、方法、结论三个方面进行综合分析,以期对于该领域研究提供一定的参考意义。一、研究背景ETF基金是以股票、债券、商品、外汇等作为标的物并通过证券化方式发行的一种新型基金。随着ETF基金市场的不断成熟,其市场份额不断增加。然而,ETF基金市场风险却很难以预测和管理。为了解决这一问题,研究者开始使用VaR-GARCH模型对ETF基金市场进行实证分

基于混合Copula模型的ETF基金市场风险相依性测度研究.docx

基于混合Copula模型的ETF基金市场风险相依性测度研究基于混合Copula模型的ETF基金市场风险相依性测度研究摘要:ETF(ExchangeTradedFund)基金作为一种新型的投资工具,对投资者具有重要的意义。准确评测ETF基金市场风险相依性,对于投资者的风险管理和资产配置具有重要的参考价值。本文基于混合Copula模型,对ETF基金市场风险相依性进行研究,并提出相应的测度方法。通过实证分析,本文发现不同ETF基金市场风险相依性存在差异,对于风险相依性的测度有助于投资者更加准确地评估ETF基金投

基于上证50ETF期权风险敏感指标实证分析.docx

基于上证50ETF期权风险敏感指标实证分析基于上证50ETF期权风险敏感指标的实证分析摘要:本文旨在通过对上证50ETF期权风险敏感指标的实证分析,研究其在市场风险管理中的应用。通过收集并分析历史数据,我们发现该指标对于投资者判断市场的风险状况起到了重要的作用。同时,我们还发现在一些特定的市场情况下,上证50ETF期权风险敏感指标的表现可能会受到一些因素的影响。关键词:上证50ETF期权;风险敏感指标;实证分析;风险状况;市场情况引言上证50ETF期权作为金融市场中的重要衍生品工具,对投资者提供了一种有效

基于状态空间模型的我国ETF市场定价效率分析.docx

基于状态空间模型的我国ETF市场定价效率分析摘要:ETF(ExchangeTradedFund)作为一种新兴金融产品,已经成为全球证券市场的重要组成部分。然而,ETF市场的定价效率一直是研究者们关注的焦点。本文基于状态空间模型,通过分析我国ETF市场的定价效率,对市场的动态演化和未来发展进行了探讨。关键词:ETF市场、定价效率、状态空间模型一、引言随着金融市场的全球化和创新性金融产品的不断涌现,ETF作为一种新兴金融产品引起了广泛关注。ETF以其低成本、高流动性和投资多样性的特点,成为了投资者们喜爱的选择