基于HP滤波和GARCH模型的股票价格趋势预测_杨建辉.pdf

as****16

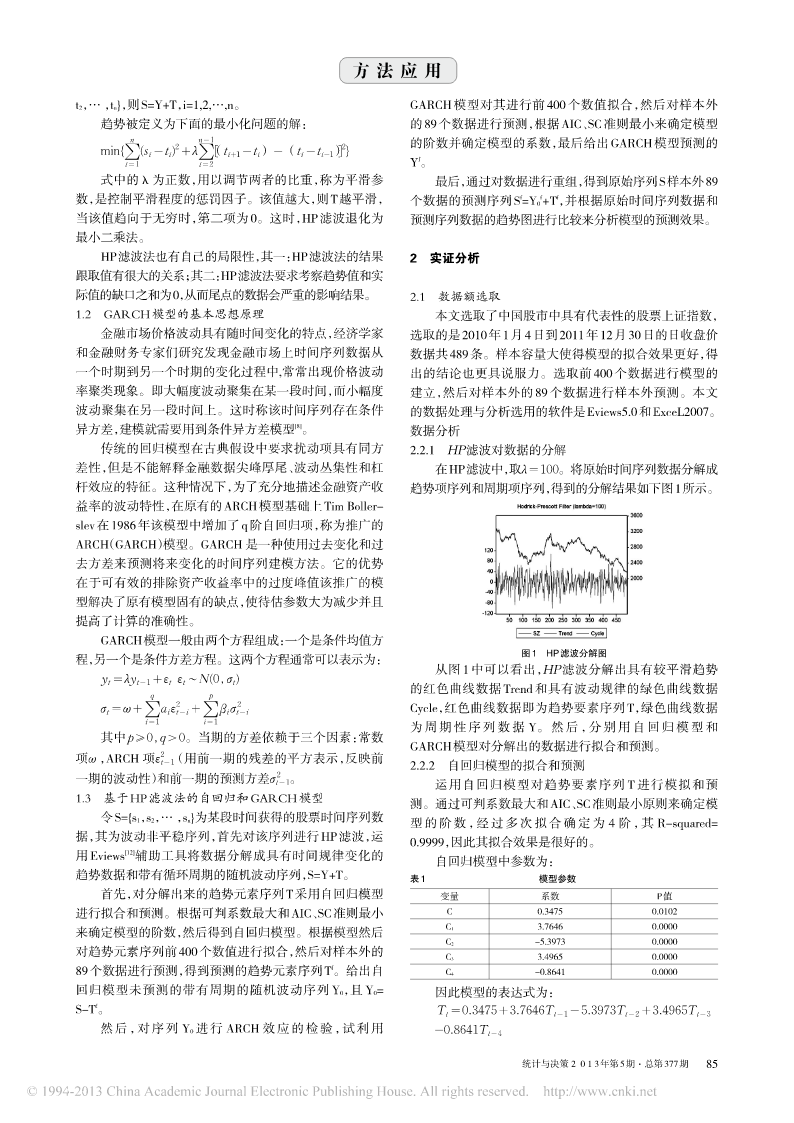

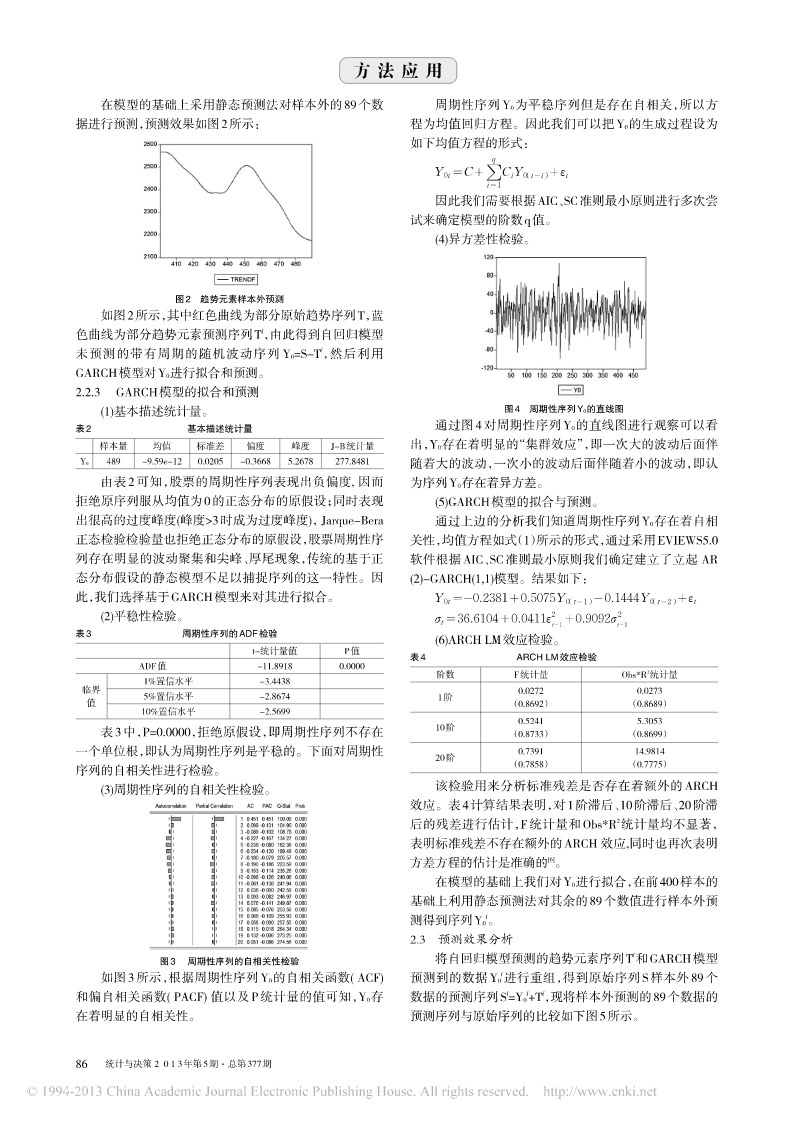

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于HP滤波和GARCH模型的股票价格趋势预测_杨建辉.pdf

基于HP滤波—AR模型—GARCH族模型对黄金价格预测研究.docx

基于HP滤波—AR模型—GARCH族模型对黄金价格预测研究近年来,黄金价格一直备受市场关注,成为投资者关注的焦点,其极具风险的性质造成了金融市场的波动性,并对全球经济产生了广泛的影响。因此,预测黄金价格越来越受到投资者的关注。本文将基于HP滤波—AR模型—GARCH族模型对黄金价格的预测进行探讨。首先,我们需要对HP滤波进行简要的介绍。HP滤波是一种常见的趋势分析方法,通过将一个时间序列分解为长期趋势和短期波动两部分,来揭示时间序列的长期趋势以及周期性变化。在金融市场中,通过HP滤波可以提出金融市场的经济

基于GARCH和有偏EWMA模型预测股票价格.docx

基于GARCH和有偏EWMA模型预测股票价格摘要:随着金融市场的不断发展,投资者对于股票价格的预测越来越重要。本文基于GARCH和有偏EWMA模型进行股票价格预测,以大盘股票为研究对象,通过数据分析和建模,得出了大盘股票预测的结果,并进行讨论和分析。关键词:GARCH模型;有偏EWMA模型;股票价格预测;数据分析;建模1.引言股票价格的波动一直是金融市场上的一个重要问题,投资者需要对股票价格的波动趋势进行准确的判断和预测,以便进行投资决策。因此,对股票价格进行预测是非常重要的。股票价格的变化是影响其预测的

基于GARCH模型和BP神经网络模型的股票价格预测实证分析.docx

基于GARCH模型和BP神经网络模型的股票价格预测实证分析标题:基于GARCH模型和BP神经网络模型的股票价格预测实证分析摘要:近年来,股票市场的波动性逐渐增强,股票价格的预测已成为投资者和金融从业者关注的焦点。本文旨在探索并比较基于GARCH模型和BP神经网络模型的股票价格预测方法,并对其实证分析结果进行评估。经过构建和训练两种模型,我们发现GARCH模型在短期预测方面表现出较好的效果,而BP神经网络模型在长期预测方面具有优势。本文的研究结论对投资者和金融从业者在股票市场中的决策提供了新的参考和指导。关

基于ARIMA-GARCH模型的股票价格预测研究.docx

基于ARIMA-GARCH模型的股票价格预测研究基于ARIMA-GARCH模型的股票价格预测研究摘要:股票价格预测一直是金融领域的研究热点之一。在过去的几十年里,许多方法已经被用于预测股票价格,其中ARIMA(自回归积分移动平均)和GARCH(广义自回归条件异方差)模型是两种常见的方法。本研究旨在结合ARIMA和GARCH模型,提出一种ARIMA-GARCH模型,并应用于股票价格预测,以改善预测准确性。通过比较ARIMA模型、GARCH模型和ARIMA-GARCH模型的预测结果,发现ARIMA-GARCH