企业并购中目标企业的价值评估_案例分析.pdf

qw****27

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

企业并购中目标企业的价值评估_案例分析.pdf

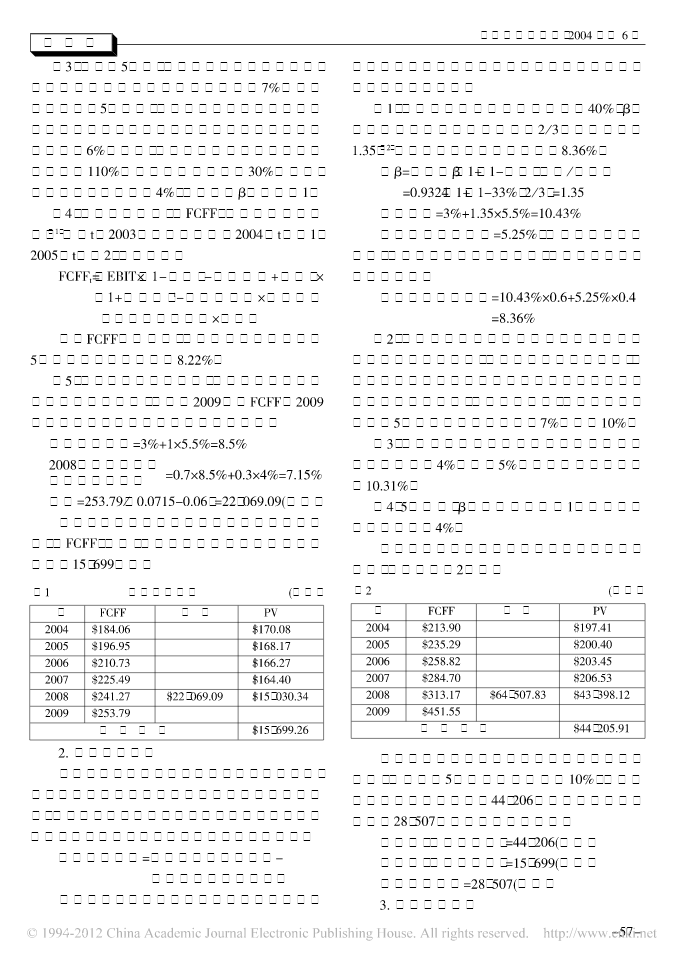

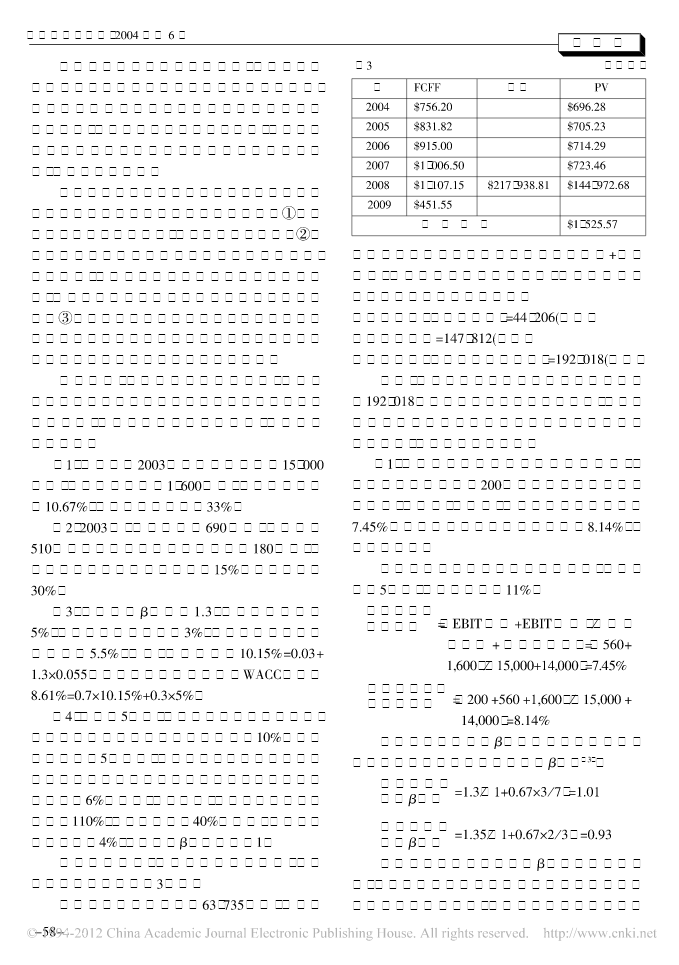

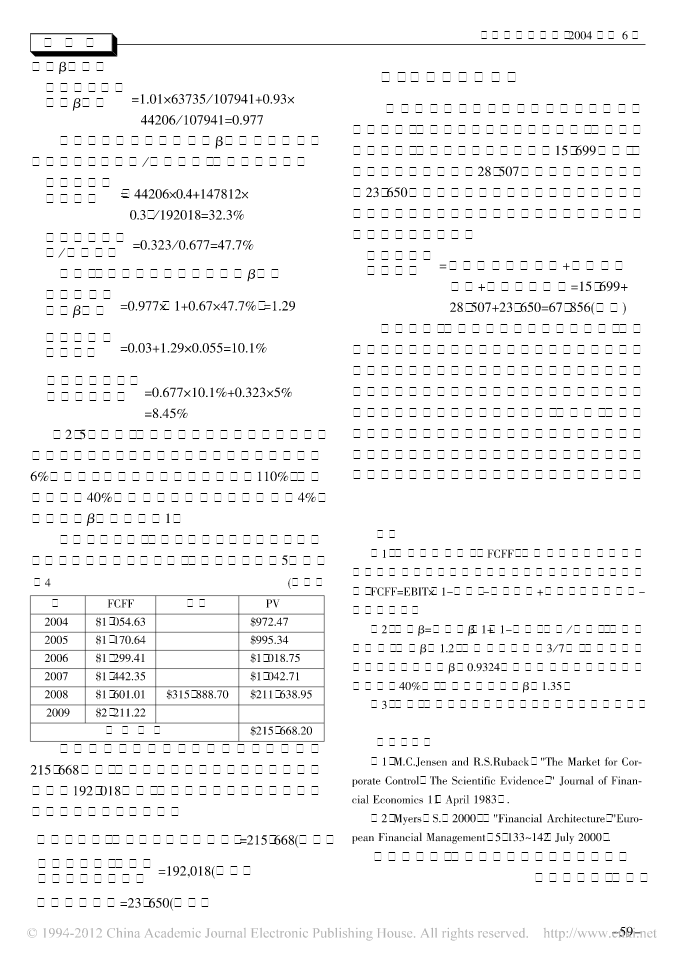

《成人高教学刊》年第期!""#$教与学企业并购中目标企业的价值评估:案例分析类承曜内容提要:协同效应和公司控制权的争夺可以有效解释公司并购的动机。本文通过具体案例说明在评估目标企业价值时,如何计算协同效应价值和公司控制价值,并最终确定目标企业收购价格。关键词:目标企业;协同效应价值;收构价格本文拟通过具体案例说明如何计算并购的协价法:首先估计目标企业独立的价值(此时不考虑同效应和企业控制价值,并在此基础上计算目标收购对目标企业的影响),然后估计企业控制的价企业的价值和确定最终收购价格。值和协同效应价值。上

企业并购中目标企业的价值评估.doc

企业并购中目标企业的价值评估企业并购(或称企业购并)是企业间合并的一种特殊形式。属于企业并购的企业合并必须同时满足以下三个条件:第一,是两家或两家以上的独立企业合并为一家企业.第二,提出合并的企业有偿吸收被合并企业的资产与负债,或提出合并的企业续存,被合并企业消亡;或被合并企业成为提出合并的企业的子公司。第三,并购企业主要是通过股票市场获得控制目标企业经营权的股份来实现并购的。如果企业之间的合并只具备了第一个条件,只能称为企业合并;如果具备了前两个条件,则可以称为企业兼并;只有同时具备了以上三个条件,才可

企业并购中目标企业的价值评估.doc

企业并购中目标企业的价值评估企业并购(或称企业购并)是企业间合并的一种特殊形式。属于企业并购的企业合并必须同时满足以下三个条件:第一,是两家或两家以上的独立企业合并为一家企业.第二,提出合并的企业有偿吸收被合并企业的资产与负债,或提出合并的企业续存,被合并企业消亡;或被合并企业成为提出合并的企业的子公司。第三,并购企业主要是通过股票市场获得控制目标企业经营权的股份来实现并购的。如果企业之间的合并只具备了第一个条件,只能称为企业合并;如果具备了前两个条件,则可以称为企业兼并;只有同时具备了以上三个条件,才可

企业并购中目标企业的价值评估.doc

企业并购中目标企业的价值评估企业并购(或称企业购并)是企业间合并的一种特殊形式。属于企业并购的企业合并必须同时满足以下三个条件:第一,是两家或两家以上的独立企业合并为一家企业.第二,提出合并的企业有偿吸收被合并企业的资产与负债,或提出合并的企业续存,被合并企业消亡;或被合并企业成为提出合并的企业的子公司。第三,并购企业主要是通过股票市场获得控制目标企业经营权的股份来实现并购的。如果企业之间的合并只具备了第一个条件,只能称为企业合并;如果具备了前两个条件,则可以称为企业兼并;只有同时具备了以上三个条件,才可

试述并购中目标企业的价值评估.docx

试述并购中目标企业的价值评估试述并购中目标企业的价值评估摘要并购能否取得预期的成功,公道地评估目标价值是首要。对目标企业价值评估的进行了深进的,并在此基础上,结合我国实际情况,提出了改进企业价值评估的建议。关键词并购目标企业价值评估1对目标企业价值的评估方法1.1市盈率法市盈率(价值与收益的比率)反映的是公司股票收益和股票市场价值之间的关系。市盈率法对目标企业价值评估的公式为:V=(P∕E)×EBIT其中:V为目标企业的价值。P∕E为市盈率;EBIT为目标企业的收益,是息税前收益,是不考虑融资和财务结构时