风险导向审计在企业风险管理中的应用.pdf

as****16

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共14页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

风险导向审计在企业风险管理中的应用.pdf

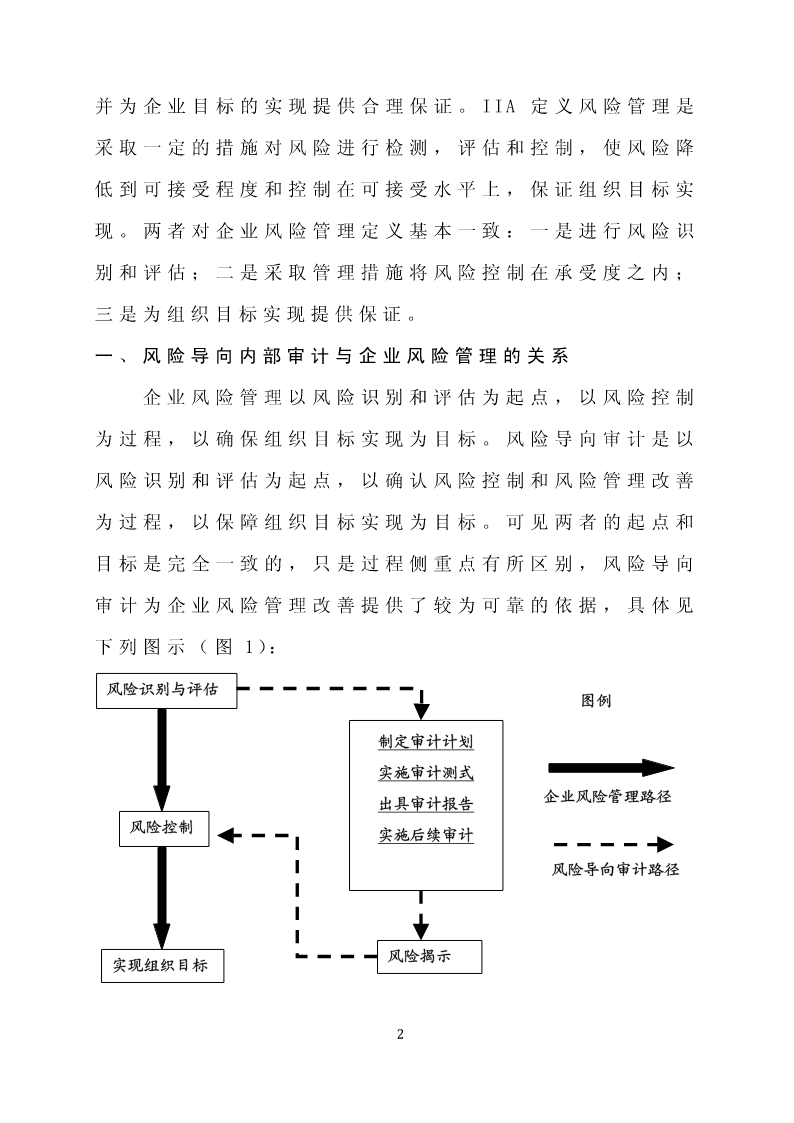

风险导向审计在企业风险管理中的应用作者:伊利集团奶粉事业部审计室肖春虎【摘要】本文从风险实业导向审计及企业风险管理的定义出发,分析风险导向审计与企业风险管理的关系;通过介绍风险导向审计对风险评估的程序及方法,进一步分析其在企业风险管理中的应用及作用,与企业风险管理框架的联系;指出现代企业实施风险导向内部审计的必然性。【关键词】风险导向内部审计;风险管理;内部控制风险导向内部审计是指在内部审计的全过程中自始至终都要关注风险,并根据风险度选择项目,以降低风险为导向,进行内部控制制度的符合性测试、实质性测试,并

风险导向审计在企业审计中的应用.docx

风险导向审计在企业审计中的应用风险导向审计在企业审计中的应用随着企业经营环境日益复杂和全球化程度不断加深,企业发展过程中面临的问题逐渐增多,如何更好的解决这些问题,提高经营效益成为企业管理者必须面对的重要问题。在企业管理中,审计作为一种重要的管理工具,对企业的可持续发展起着至关重要的作用。而“风险导向审计”则是一种新兴的审计方法,被越来越多的企业所使用。本文将深入分析风险导向审计在企业审计中的应用。一、风险导向审计的概念和特点风险导向审计是一种以发现企业风险为基础的审计方式。它在评估企业各项风险的基础上,

风险导向审计在电力企业中的应用.docx

风险导向审计在电力企业中的应用风险导向审计在电力企业中的应用摘要:风险导向审计作为一种重要的企业管理工具,在电力企业中具有非常重要的应用价值。本文首先介绍了风险导向审计的基本概念和原理,然后详细分析了电力企业面临的风险,并阐述了风险导向审计在电力企业中的应用方法和实际效果。最后,提出了进一步完善和推广风险导向审计在电力企业中应用的建议。关键词:风险导向审计;电力企业;风险管理;内部控制;合规性。1.引言随着电力行业的快速发展,电力企业面临着越来越多的风险挑战。为了合理管理和控制这些风险,提高企业的经营效益

ERP系统在企业风险导向审计中的应用.docx

ERP系统在企业风险导向审计中的应用企业风险导向审计是一种以风险为导向的审计方法,它的目的在于帮助企业发现和管理潜在风险,降低企业因风险带来的成本和损失。而企业资源计划(ERP)系统则是一种集成各类企业信息的管理信息系统,它的应用将极大地促进企业的信息化程度,提高管理效率和决策能力。本文将重点探讨ERP系统在企业风险导向审计中的应用。一、ERP系统在企业内部控制中的应用ERP系统具有集中控制、集中管理、集中决策等特点,它可以实现企业内部控制流程的标准化和规范化。ERP系统的应用可以使得企业的内部控制体系更

风险导向审计在实务中的应用.doc

风险导向审计在实务中的应用风险导向审计是以战略观和系统观思想指导重大错报风险评估和整个审计流程,审计风险主要来源于企业财务报告的重大错报风险,而错报风险主要来源于整个企业的经营风险和舞弊风险。与传统审计模式相比,风向导向审计模式有利于注册会计师全面了解被审计单位、有利于提高审计效率、有利于减少注册会计师的法律责任等,但风险导向审计在实务中的应用也存在一定问题,如需要注册会计师大量的职业判断、外界支持不充分等。论文对风险导向审计在审计实务中的应用要点进行分析和总结,以大地信托公司审计为案例,通过风险评估、风