审计委员会设立与盈余稳健性关系的实证研究_鲍国辉.pdf

as****16

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

审计委员会设立与盈余稳健性关系的实证研究_鲍国辉.pdf

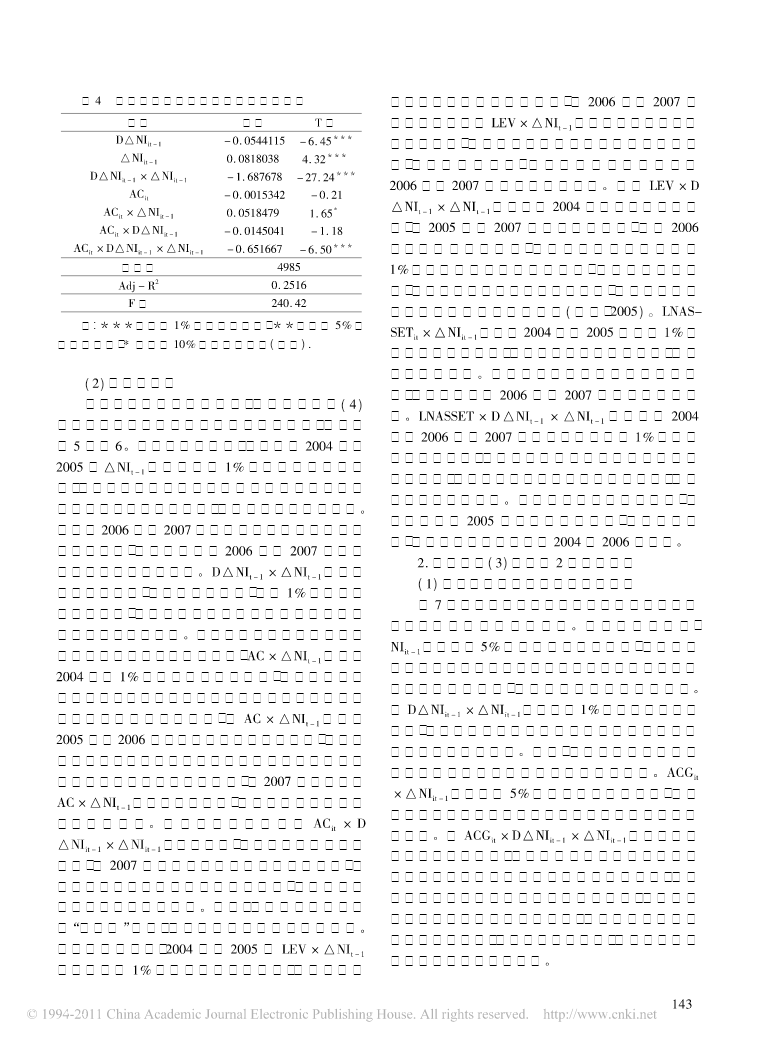

内蒙古财经学院学报(综合版)2010年第8卷第6期审计委员会设立与盈余稳健性关系的实证研究鲍国辉(内蒙古烟草公司呼和浩特市公司,内蒙古呼和浩特010021)[摘要]本文选取2004年-2007所有A股上市公司作为样本,运用Basu(1997)盈余持续性的模型,从审计委员会设立的横向与纵向两个维度分别检验其与盈余稳健性的相关性,发现无论是设立前后还是设立与否,两者均表现出较强的相关性,这表明审计委员会的设立的确能够提升公司的盈余稳健性。[关键词]审计委员会;盈余稳健性[中图分类号]F239.0[文献标识码]

会计制度改革与盈余稳健性关系的实证分析.docx

会计制度改革与盈余稳健性关系的实证分析题目:会计制度改革与盈余稳健性关系的实证分析摘要:会计制度改革是各国经济发展和市场改革的重要组成部分,也对企业的财务报告和盈余稳健性产生重要影响。本论文通过实证分析探讨了会计制度改革对企业盈余稳健性的影响,并提出相应的政策建议。研究结果表明,会计制度改革对盈余稳健性有正向的影响,提高了财务报告的可靠性和信息披露透明度。然而,会计制度改革也面临一些挑战,如应对盈余管理等问题。因此,应进一步完善会计制度改革,并加强监管措施,以确保盈余稳健性。一、引言会计制度作为一套规范和

审计师变更与会计稳健性关系的实证研究.docx

审计师变更与会计稳健性关系的实证研究审计师的变更对于会计稳健性具有重要影响。审计师的角色在确保财务报告的真实性和准确性方面起着关键作用。审计师变更可能会带来会计稳健性的变化,这是一个值得研究的问题。本文将以审计师变更与会计稳健性关系的实证研究为题,通过对相关文献和案例的综合分析和探讨,旨在深入了解审计师变更与会计稳健性的关系。首先,我们需要了解审计师的变更对会计稳健性的影响。审计师变更可能会导致负面效应,如会计稳健性的降低。审计师在其任职期间会积累一定的专业知识和经验,对公司的财务状况和业务运营有较为深入

行业竞争与企业会计稳健性关系的实证研究.docx

行业竞争与企业会计稳健性关系的实证研究行业竞争与企业会计稳健性关系的实证研究一、引言会计稳健性是指企业在面对不确定性和风险的情况下,能够保持稳定并准确地记录和报告其财务状况和经营结果的能力。会计稳健性的提高对于企业的发展和持续经营非常重要。而行业竞争则是指企业在市场中与其他同行进行竞争,争夺市场份额和资源。然而,行业竞争可能会对企业的会计稳健性产生影响。本文旨在通过实证研究,探讨行业竞争与企业会计稳健性之间的关系。二、行业竞争对企业会计稳健性的影响因素1.信息不对称行业竞争激烈的情况下,企业可能会采取一些

公允价值计量对盈余稳健性影响的实证研究.docx

公允价值计量对盈余稳健性影响的实证研究公允价值计量对盈余稳健性影响的实证研究摘要:本文旨在通过实证研究探讨公允价值计量对盈余稳健性的影响。公允价值计量作为财务会计领域的重要概念,被广泛应用于现代会计准则中。然而,其对于盈余稳健性的影响一直备受争议。本文通过综合国内外相关文献的梳理和归纳,选择了相关的实证研究进行总结和分析。研究结果发现,公允价值计量对盈余稳健性有一定的影响,但其具体影响程度存在较大的差异。本文的研究结果对于进一步深入理解公允价值计量与盈余稳健性之间的关系具有一定的借鉴意义。关键词:公允价值