独立审计质量与风险影响因素的实证研究.pdf

as****16

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

独立审计质量与风险影响因素的实证研究.pdf

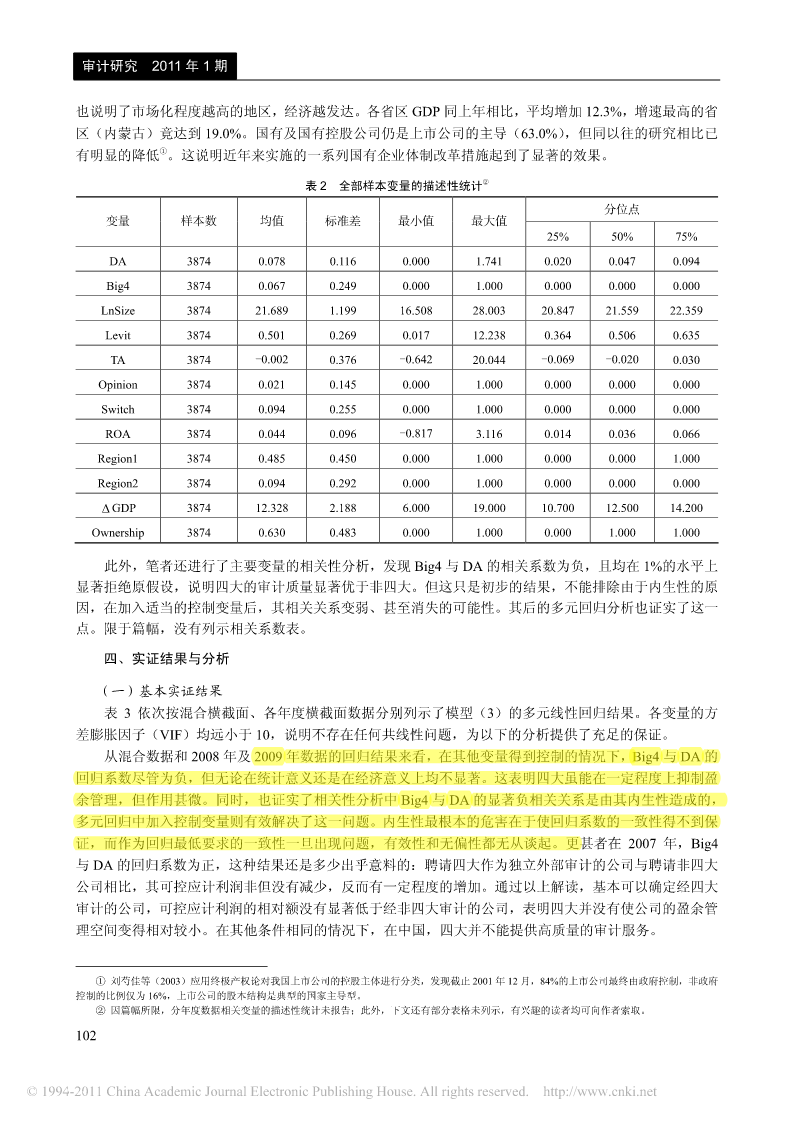

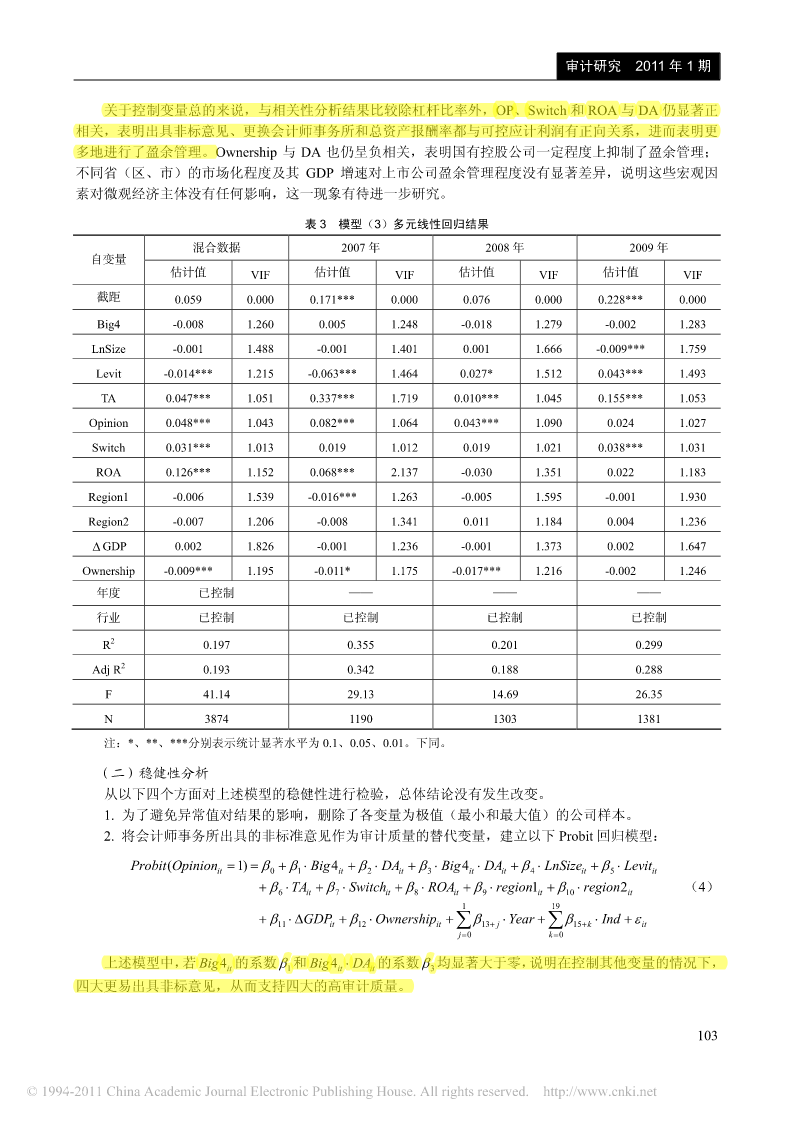

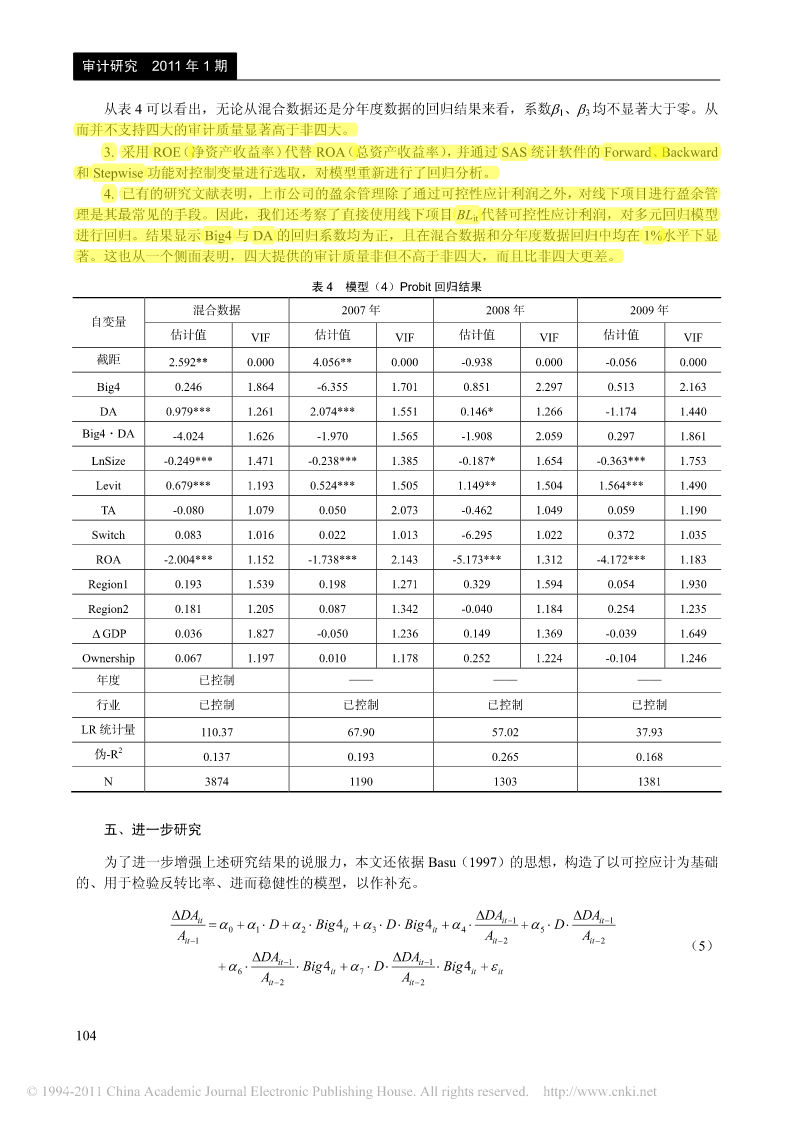

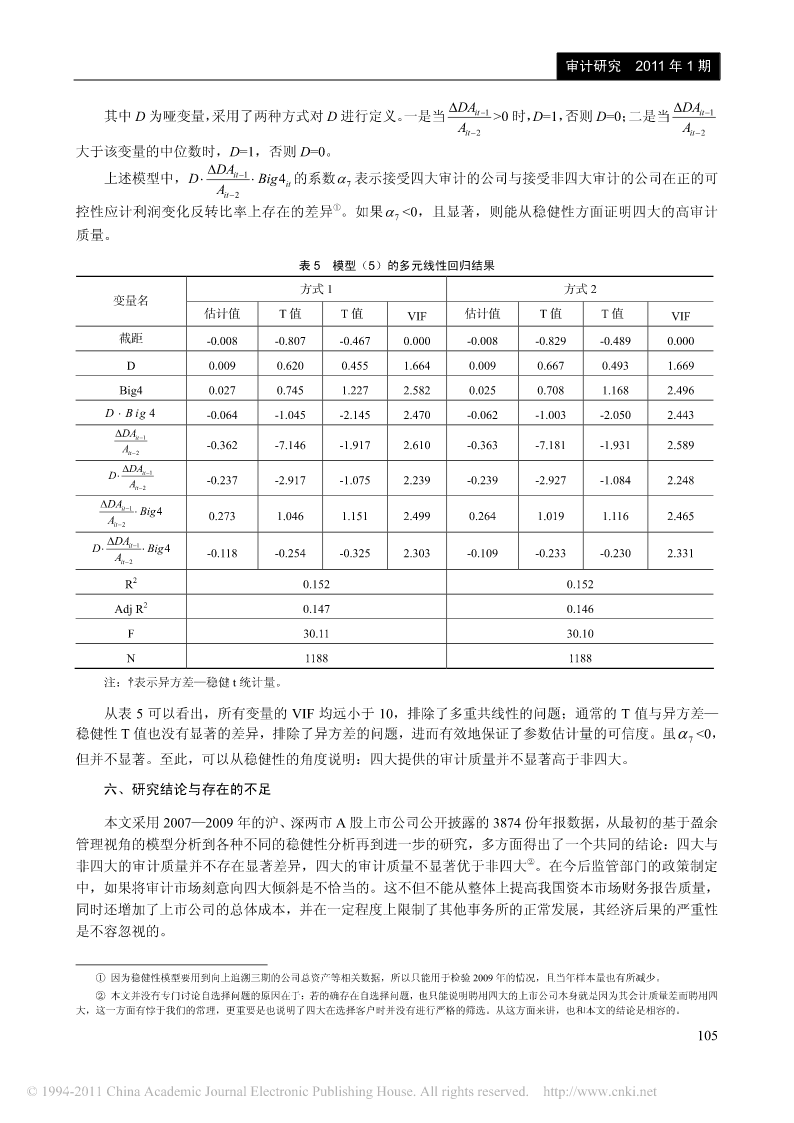

审计研究2011年1期∗国际四大与高审计质量——来自中国证券市场的证据郭照蕊【摘要】本文采用2007—2009年沪、深两市A股上市公司公开披露的3874份年报数据,基于盈余管理的视角,对施行新会计准则和新审计准则后国际四大会计师事务所提供审计服务的质量进行了实证研究。结果表明,国际四大与非国际四大在审计质量上并不存在显著的差异,某些年度国际四大甚至比非国际四大更差。最后,借鉴Basu(1997)的思想,构建关于盈余管理的稳健性模型,进一步验证了本文的结论。【关键词】审计质量盈余管理注册会计师一、引言201

不同因素对审计风险的影响实证论文.docx

不同因素对审计风险的影响实证论文不同因素对审计风险的影响实证论文一、审计风险的含义及其特征审计风险是指在财务报表中有重大错报的情况下,注册会计师出具无效的审计意见而产生的风险。审计风险包括固有风险、控制风险以及检查风险。审计人员需要通过相关的措施对固有风险和控制风险进行防范,降低审计风险。审计风险的特征如下:客观性:注册会计师对财务报告不存在重大错误提供保证,说明审计风险始终是客观存在的。只要进行审计工作,就存在风险。普遍性:审计工作中处处都有审计风险,在审计工作结束后的一段时期中也会出现审计风险。可控性

独立董事薪酬影响因素的实证研究.docx

独立董事薪酬影响因素的实证研究一、概述随着现代企业制度的不断完善和公司治理结构的日益复杂,独立董事作为公司治理结构中的重要组成部分,其薪酬制度逐渐成为研究的热点。独立董事薪酬不仅关系到独立董事的积极性和独立性,也直接影响着公司的治理效果和市场形象。深入探究独立董事薪酬的影响因素,对于优化公司治理结构、提升公司绩效具有重要的现实意义。本文旨在通过实证研究的方法,系统分析独立董事薪酬的影响因素。通过文献综述,梳理国内外关于独立董事薪酬的相关研究,明确研究背景和理论基础。结合我国上市公司的实际情况,提出独立董事

论独立审计质量的影响因素及其改善.docx

论独立审计质量的影响因素及其改善张立民在我国,独立审计的重要性日益为人们所认识,注册会计师队伍也在迅速扩大。然后,公众及社会对独立审计质量的种种批评,以至于“注册会计师在帮客户作假账”似乎成为公认的事实,又注册会计师职业的发展前景蒙上了阴影。注册会计师协会及政府有关部门为了解决独立审计质量问题,从各方而,特别是在加大检查与惩罚力度方面作出了巨大的努力,并取得了一定的成效。但是,要从根本上解决问题,必须首先明确与改善独立审计质量的市场机制。本文拟在这方面作一初步探讨,并提出相应的建议。一、独立审计质量水准的

独立审计质量因素论文.docx

独立审计质量因素论文在我国独立审计的重要性日益为人们所认识注册会计师队伍也在迅速扩大。然后公众及社会对独立审计质量的种种批评以至于“注册会计师在帮客户作假账”似乎成为公认的事实又注册会计师职业的发展前景蒙上了阴影。注册会计师协会及政府有关部门为了解决独立审计质量问题从各方而特别是在加大检查与惩罚力度方面作出了巨大的努力并取得了一定的成效。但是要从根本上解决问题必须首先明确与改善独立审计质量的市场机制。本文拟在这方面作一初步探讨并提出相应的建议。一、独立审计质量水准的