内部审计与公司治理关系的探讨.pdf

as****16

1/5

2/5

3/5

4/5

5/5

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

内部审计与公司治理关系的探讨.pdf

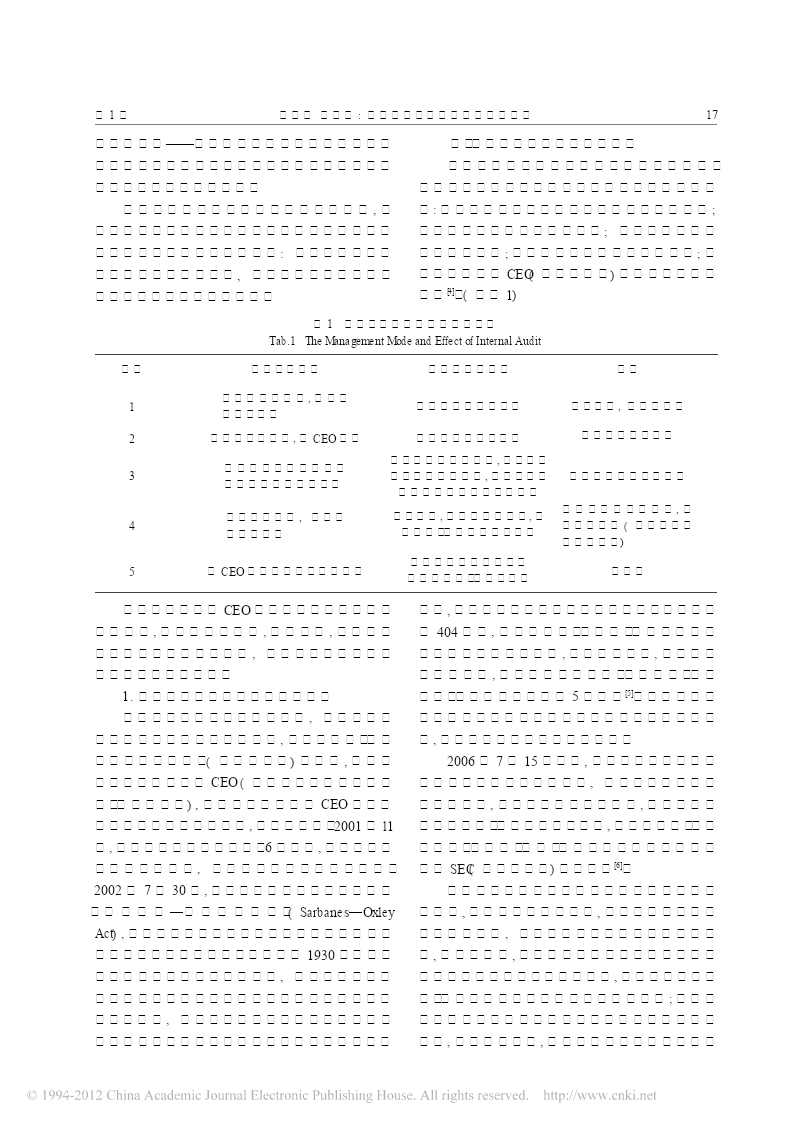

2008年第1期No.1,2008第23卷江苏技术师范学院学报Vol.23总第200期JOURNALOFJIANGSUTEACHERSUNIVERSITYOFTECHNOLOGYGeneralNo.200内部审计与公司治理关系的探讨方其富1,刘红文2(1.江苏技术师范学院东方学院,江苏常州213001;2.广东省电网公司电力科学研究院,广东广州510600)摘要:以公司治理和内部审计的关系分析为切入点,通过研究公司治理结构理论基础,分析不同模式的公司治理结构与内部审计特点,提出内部审计是完善公司治理的有效

增值型内部审计与公司治理关系探讨.docx

增值型内部审计与公司治理关系探讨随着全球商业发展和竞争的不断加剧,公司治理已成为宏观经济环境和相关利益关系的重要组成部分。与此同时,随着企业规模的不断扩大和业务复杂性的增加,内部审计也逐渐成为企业治理的关键因素之一。增值型内部审计与公司治理的关系因此成为一个重要话题,接下来,本文探讨了增值型内部审计如何支持公司治理的有效性。首先,增值型内部审计有助于提高公司治理的透明度。随着市场的不断扩大和加速,企业需要不断提高透明度来适应新的商业环境。公司治理的核心之一是确保组织结构和业务流程的透明度,以便相关方能够更

试论公司治理与内部审计的关系.pdf

公司治理与内部审计关系探析.doc

公司治理与内部审计的关系探析【摘要】随着国内外企业风险事件的不断发生,内部控制问题开始受到普遍的重视。公司治理和内部审计都是内部控制制度的重要组成部分,公司治理是保障内部控制的组织结构,内部审计是保障内部控制的管理机制。长期以来,我国内部审计面临的结构性矛盾,就是难以完全融入公司治理体系之中,忽视内部审计在宏观战略管理中的地位与作用,导致公司治理与内部审计关系的割裂,这也是内部审计作用难以得到充分发挥的体制根源。从西方国家的发展历程来看,内部审计作为实现有效内部控制的关键

基于公司治理的内部审计问题探讨.pdf

万方数据内部审计问题探讨基于公司治理的鑫分司治理;内部审赞,。。“。,,。■项代商业巴g笺团陈艳四川省交通厅公路规划勘察设计研究院公司发展的主要手段与措施。本文从现辩的治理功能提出了相应对策建议。了由财务审计到经营审计、再由经营审计一.现代企业内部审计在公司治理中的地位及作用法,评价和改进风险管理、控制和管理过会计报表进行相对独立的审计,既可对管督,基本宗旨之一便是通过审计手段向有采购、销售,财务会计,人力资源管理等险,甚至深入到企业管理的极细微的环节上查找问题,分析其合理性,做出相关评二.我国上市公司内