会计稳健性与资本投资效率的实证研究.pdf

as****16

1/9

2/9

3/9

4/9

5/9

6/9

7/9

8/9

9/9

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

会计稳健性与资本投资效率的实证研究.pdf

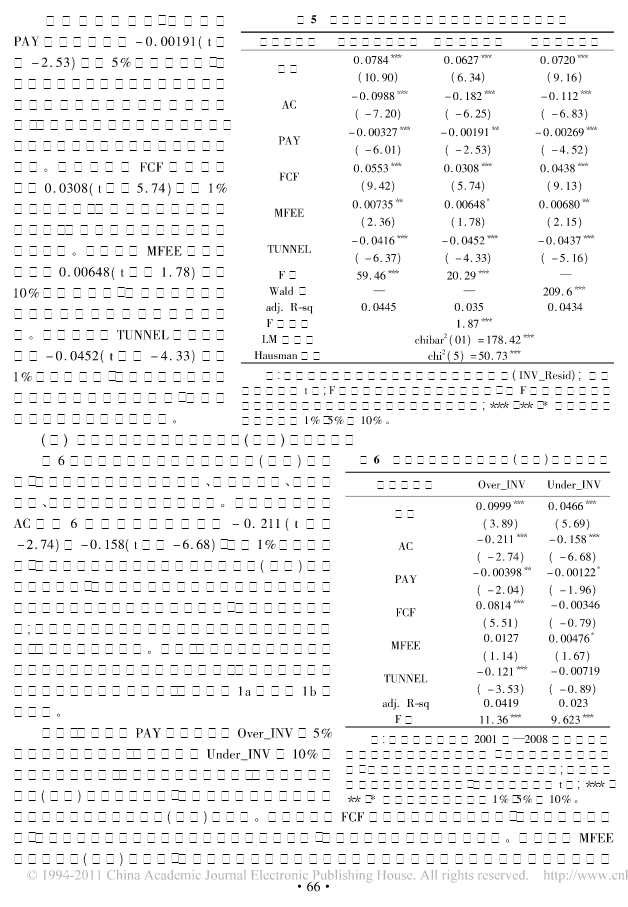

第26卷第4期审计与经济研究Vol.26,No.42011年7月JOURNALOFAUDIT&ECONOMICSJul.,2011会计稳健性与资本投资效率的实证研究刘斌1,吴娅玲2(1.重庆大学经济与工商管理学院,重庆400044;2.重庆工商大学会计学院,重庆400067)[摘要]选取2001年—2008年我国A股上市公司为研究样本,检验会计稳健性与公司资本投资效率之间的关系,进而考察会计稳健性的治理价值。实证研究发现,会计稳健性与资本投资无效率水平以及投资过度(不足)都显著负相关,这对我国上市公司而言

会计稳健性、投资效率与外部融资方式的实证研究.docx

会计稳健性、投资效率与外部融资方式的实证研究会计稳健性、投资效率与外部融资方式的实证研究摘要:本文旨在研究会计稳健性、投资效率与外部融资方式之间的关系,并利用实证研究方法对此进行验证。通过分析会计稳健性对公司投资效率的影响,同时考虑外部融资方式对这种关系的调节作用,本研究为投资决策提供了一些有益的启示。研究结果发现,会计稳健性与投资效率之间存在正向关系,而外部融资方式对这种关系起到了显著的调节作用。本研究对投资者、管理层和监管机构提供了一些有价值的建议。关键词:会计稳健性、投资效率、外部融资方式、实证研究

会计稳健性对非效率投资的影响分析——基于实证研究.docx

会计稳健性对非效率投资的影响分析——基于实证研究论文标题:会计稳健性对非效率投资的影响分析——基于实证研究摘要:随着全球经济的不断发展和金融市场的不断扩张,会计稳健性成为了一个备受关注的热点话题。本文通过实证研究的方法,探讨了会计稳健性对非效率投资的影响。研究结果显示,会计稳健性对降低非效率投资水平具有积极作用,提高了企业资源配置的效率。本研究为会计稳健性的理论和实践提供了一定的参考。关键词:会计稳健性;非效率投资;实证研究;资源配置效率1.引言随着经济全球化的发展和金融市场的不断扩张,会计稳健性成为全球

管理者过度自信、会计稳健性与投资效率的实证研究.docx

管理者过度自信、会计稳健性与投资效率的实证研究题目:管理者过度自信、会计稳健性与投资效率的实证研究摘要:本文旨在研究管理者过度自信、会计稳健性与投资效率之间的关系。通过对相关文献的综述,并利用实证研究方法,运用定性和定量分析,探讨了管理者过度自信和会计稳健性对投资决策的影响。研究结果表明,管理者过度自信与会计稳健性之间存在正向关系,并且会计稳健性在调节管理者过度自信对投资决策的影响上具有显著作用。进一步分析表明,会计稳健性能够降低管理者过度自信的负面影响,提高投资的效率与盈利能力。关键词:管理者过度自信、

会计稳健性与企业投资效率研究.docx

会计稳健性与企业投资效率研究目录一、会计稳健性与企业投资效率研究............................31.1研究背景与意义.......................................51.1.1研究背景.........................................61.1.2研究意义.........................................71.2文献综述...................................