内部控制鉴证对会计盈余质量的影响研究_基于沪市A股公.pdf

qw****27

1/8

2/8

3/8

4/8

5/8

6/8

7/8

8/8

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

内部控制鉴证对会计盈余质量的影响研究_基于沪市A股公.pdf

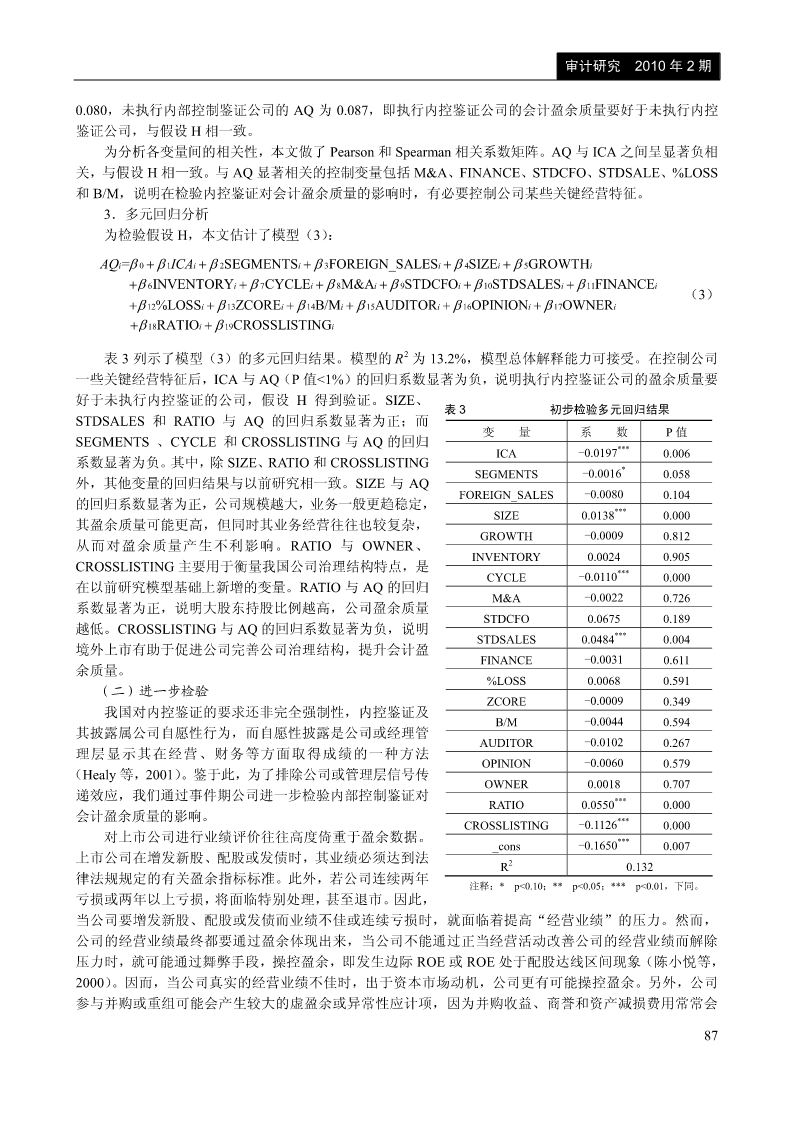

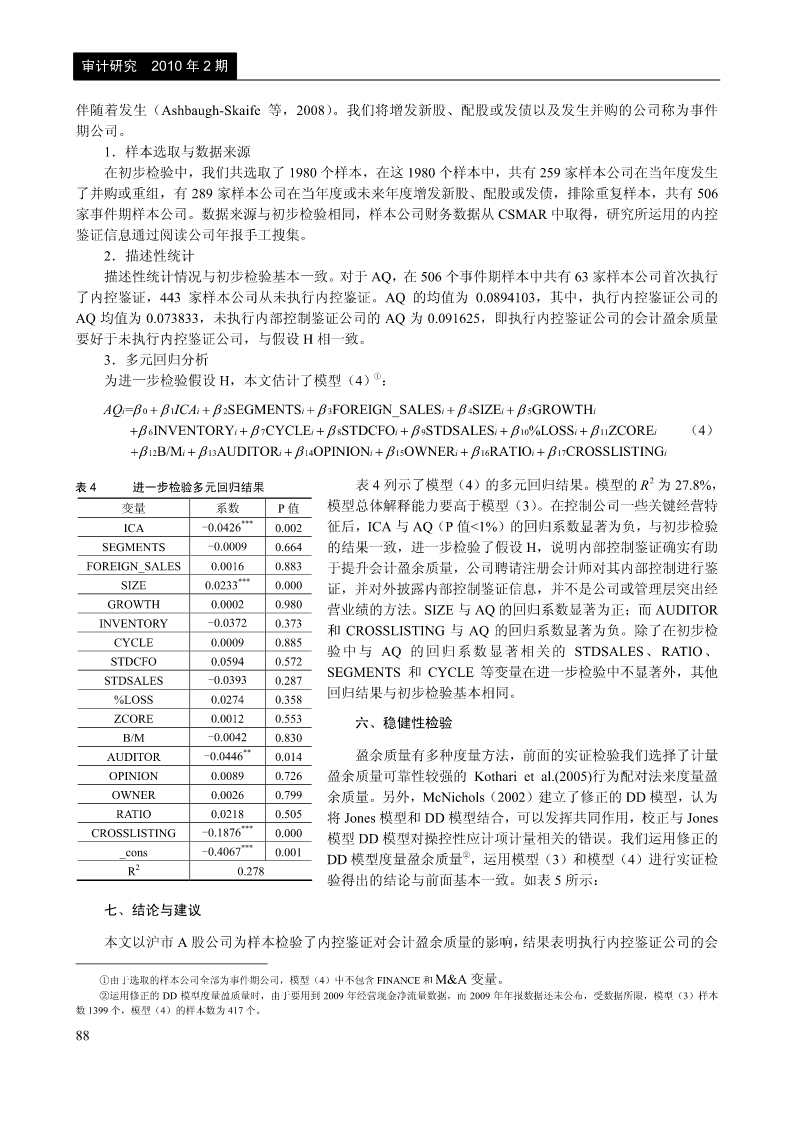

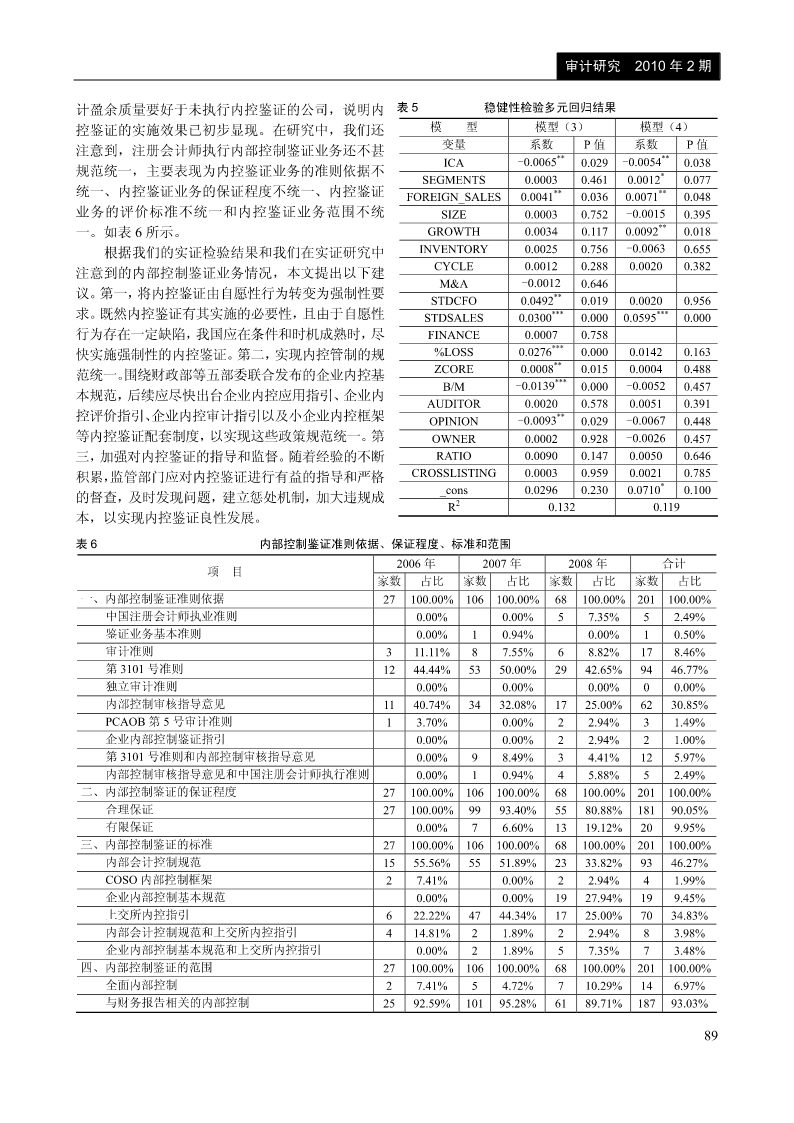

审计研究2010年2期∗内部控制鉴证对会计盈余质量的影响研究——基于沪市A股公司的经验证据张龙平王军只张军【摘要】内部控制鉴证产生与发展的主要目标是提高财务信息质量,因此会影响盈余质量。我国目前的内部控制鉴证是否有效地提高了会计盈余质量?内部控制鉴证的执行如何影响会计盈余质量?本文通过实证分析沪市A股公司2006—2008年内部控制鉴证的经验证据,发现内部控制鉴证提升了公司会计盈余质量,在控制了管理层信号传递动机以后结论仍然稳健。最后,本文根据实证分析结果和我国上市公司内部控制鉴证业务现状,提出了完善内部

内部控制鉴证对会计盈余质量的影响研究——基于沪市A股公司的经验证据.docx

内部控制鉴证对会计盈余质量的影响研究——基于沪市A股公司的经验证据Title:TheImpactofInternalControlAuditonAccountingEarningsQuality:EmpiricalEvidencefromA-ShareCompaniesinShanghaiStockExchangeAbstract:Thispaperexaminestheimpactofinternalcontrolauditonaccountingearningsqualityusingempirica

内部控制审计对会计盈余质量的影响——基于沪市A股上市公司的实证分析.docx

内部控制审计对会计盈余质量的影响——基于沪市A股上市公司的实证分析标题:内部控制审计对会计盈余质量的影响——基于沪市A股上市公司的实证分析摘要:随着我国资本市场的不断发展,内部控制审计在保障会计信息质量和资本市场稳定方面起着至关重要的作用。本文以沪市A股上市公司为研究对象,结合实证分析方法,探讨了内部控制审计对会计盈余质量的影响。研究结果表明,通过内部控制审计的有效实施,可以显著提高公司的会计盈余质量,增强投资者对公司财务报告的信任度。因此,进一步加强内部控制审计的监管力度,对维护资本市场的稳定和健康发展

内部控制审计与会计盈余质量——基于沪市A股上市公司的实证分析.docx

内部控制审计与会计盈余质量——基于沪市A股上市公司的实证分析摘要:本文基于沪市A股上市公司的实证研究,探究内部控制审计对会计盈余质量的影响。研究发现,内部控制审计对公司会计盈余质量具有正向影响,能够有效提升公司的财务稳健性和透明度,有助于保护投资者的利益。因此,通过加强内部控制审计,提升会计盈余质量,能够有效增强公司竞争力和长期发展能力。关键词:内部控制审计;会计盈余质量;沪市A股上市公司;影响因素;实证分析一、引言企业的内部控制审计是一项非常重要的财务管理措施,通过全面评估和审查内部控制体系的有效性和可

我国上市公司内部控制信息披露质量研究——基于沪市A股.docx

我国上市公司内部控制信息披露质量研究——基于沪市A股随着我国资本市场的不断发展壮大,上市公司的内部控制机制越来越受到关注。内部控制是上市公司有效管理的重要手段,对于保护投资者利益,维护市场稳健健康发展具有十分重要的意义。信息披露质量则是内部控制的重要表现之一,对于保障投资者知情权利,增强市场透明度,防范风险,具有重要作用。本文以沪市A股为研究对象,探讨我国上市公司内部控制信息披露质量的现状与存在的问题,为完善我国资本市场内部控制机制提供一定的参考。一、内部控制信息披露质量概述内部控制是企业在业务运作中针对