16、地下车库的成本核算.ppt

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共18页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

16、地下车库的成本核算.ppt

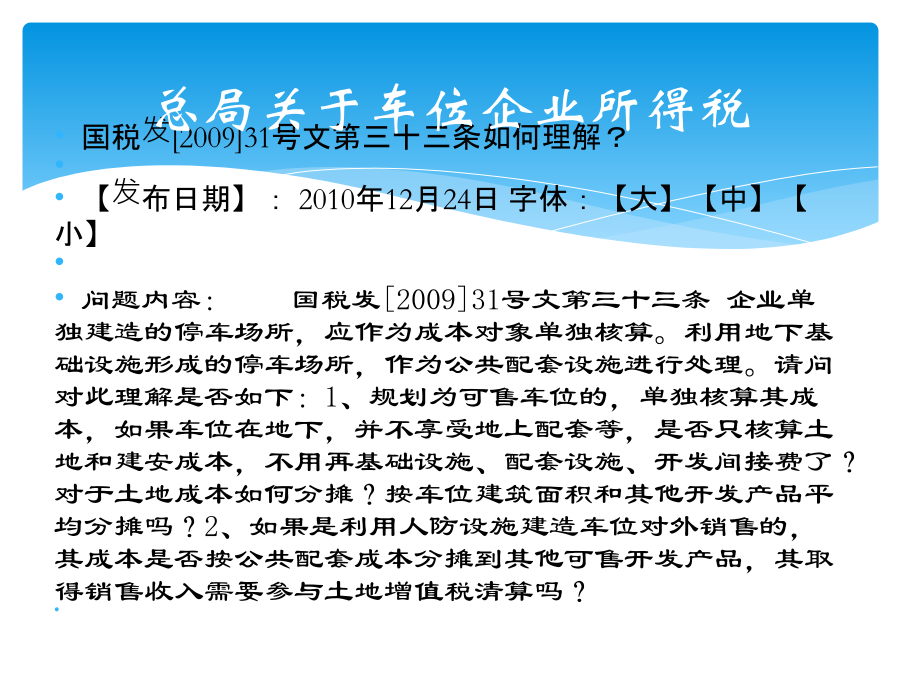

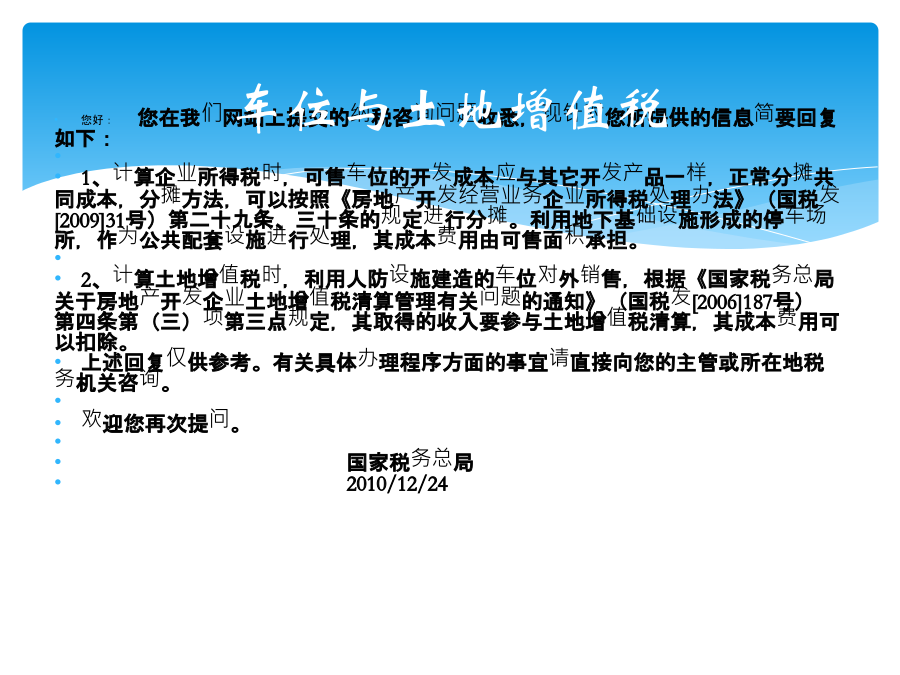

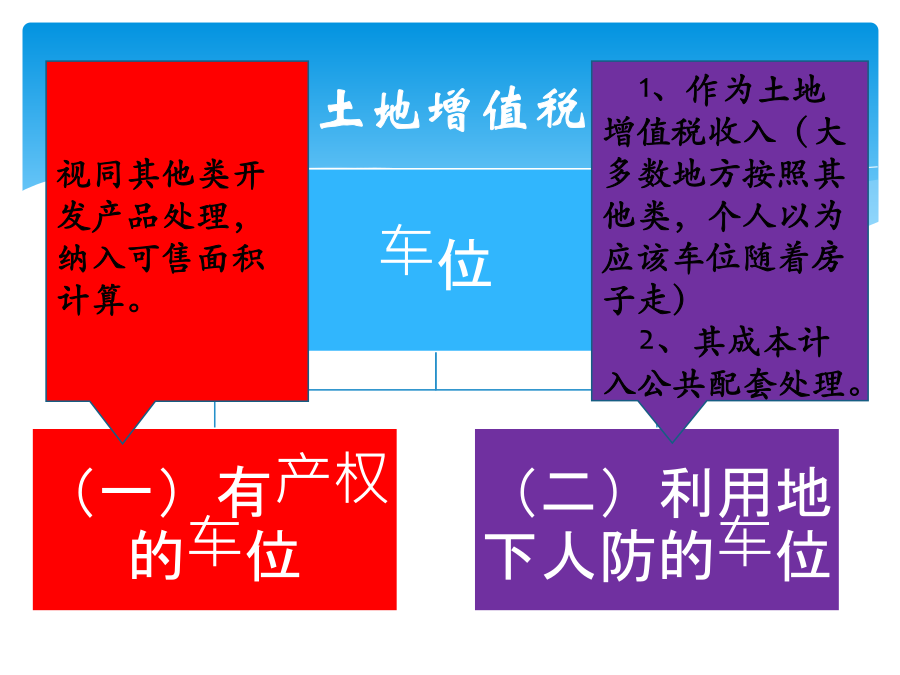

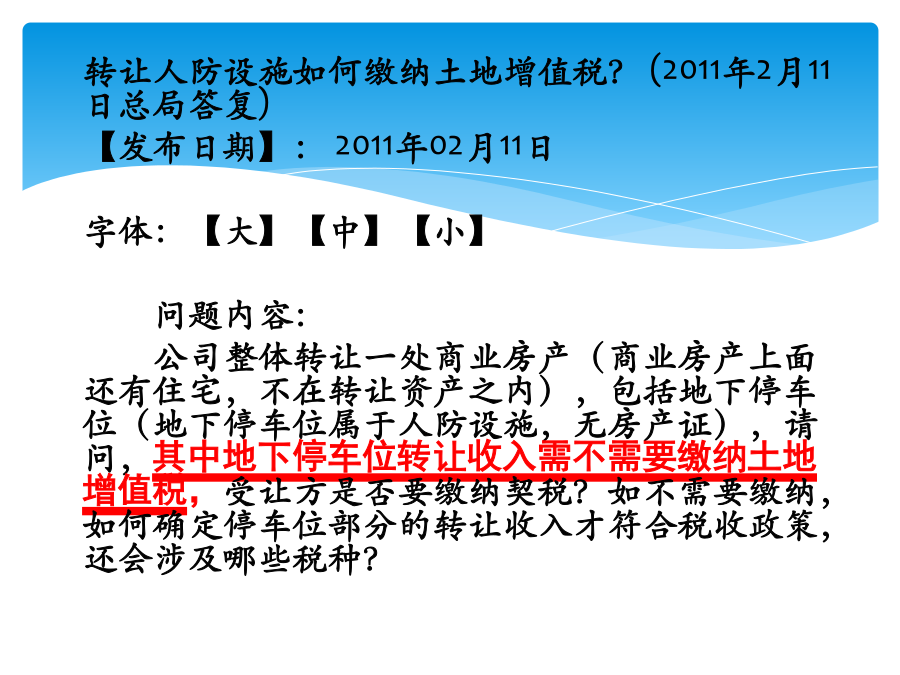

地下车库问题解析房地产公司开发完毕,住宅商铺均已售出,由于地处郊区,地下车位大量未售出。对于地下车库,税务要求必须按住宅的平均单位成本预留车库成本,该公司住宅平均单位成本为3000元/平方,如按此标准预留成本,每个车位将预留成本10万元,而目前一个车位的售价仅为5万元?问:会形成什么现象?第三十三条企业单独建造的停车场所,应作为成本对象单独核算。利用地下基础设施形成的停车场所,作为公共配套设施进行处理。33条解决税务部门与房地产企业在地下停车库成本分摊上的难题,此条规定对于房地产企业是项重大利好,对地下停

地下车库的成本核算.ppt

地下车库问题解析房地产公司开发完毕,住宅商铺均已售出,由于地处郊区,地下车位大量未售出。对于地下车库,税务要求必须按住宅的平均单位成本预留车库成本,该公司住宅平均单位成本为3000元/平方,如按此标准预留成本,每个车位将预留成本10万元,而目前一个车位的售价仅为5万元?问:会形成什么现象?第三十三条企业单独建造的停车场所,应作为成本对象单独核算。利用地下基础设施形成的停车场所,作为公共配套设施进行处理。33条解决税务部门与房地产企业在地下停车库成本分摊上的难题,此条规定对于房地产企业是项重大利好,对地下停

地下车库的成本核算.ppt

地下车库问题解析房地产公司开发完毕,住宅商铺均已售出,由于地处郊区,地下车位大量未售出。对于地下车库,税务要求必须按住宅的平均单位成本预留车库成本,该公司住宅平均单位成本为3000元/平方,如按此标准预留成本,每个车位将预留成本10万元,而目前一个车位的售价仅为5万元?问:会形成什么现象?第三十三条企业单独建造的停车场所,应作为成本对象单独核算。利用地下基础设施形成的停车场所,作为公共配套设施进行处理。33条解决税务部门与房地产企业在地下停车库成本分摊上的难题,此条规定对于房地产企业是项重大利好,对地下停

地下车库租赁合同_16.docx

地下车库租赁合同地下车库租赁合同14篇随着人们法律意识的建立,合同起到的作用越来越大,合同是企业发展中一个非常重要的因素。那么大家知道合同的格式吗?以下是小编为大家整理的地下车库租赁合同,仅供参考,大家一起来看看吧。地下车库租赁合同1甲方:乙方:甲方有车库平方米,座落在出租给乙方使用,经双方协商,特订如下合约:一、租赁时间:年,从年月日至年月日止;二、租金:每月)。三、车库内一切设施有损坏,乙方负责修复补偿;四、乙方付押金元(人民币)。给甲方作担保金,押金在租赁结束之日反还给乙方,两个车库钥匙必须完整归还

地下车库买卖合同_16.docx

地下车库买卖合同地下车库买卖合同随着法治精神地不断发扬,人们愈发重视合同,合同的法律效力与日俱增,合同能够促使双方正确行使权力,严格履行义务。那么合同要怎么拟定?想必这让大家都很苦恼吧,下面是小编整理的地下车库买卖合同,欢迎大家借鉴与参考,希望对大家有所帮助。地下车库买卖合同1卖方:________________买方:________________经买卖双方平等协商,在真实意愿的基础上,就买卖事宜达成一致,特签订本合同,双方共同遵守,并作为所有权归属的凭证。一、双方买卖的位于,面积平方米,卖方获得时间