我国房地产上市公司融资偏好影响因素的实证分析.pdf

yy****24

1/3

2/3

3/3

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

我国房地产上市公司融资偏好影响因素的实证分析.pdf

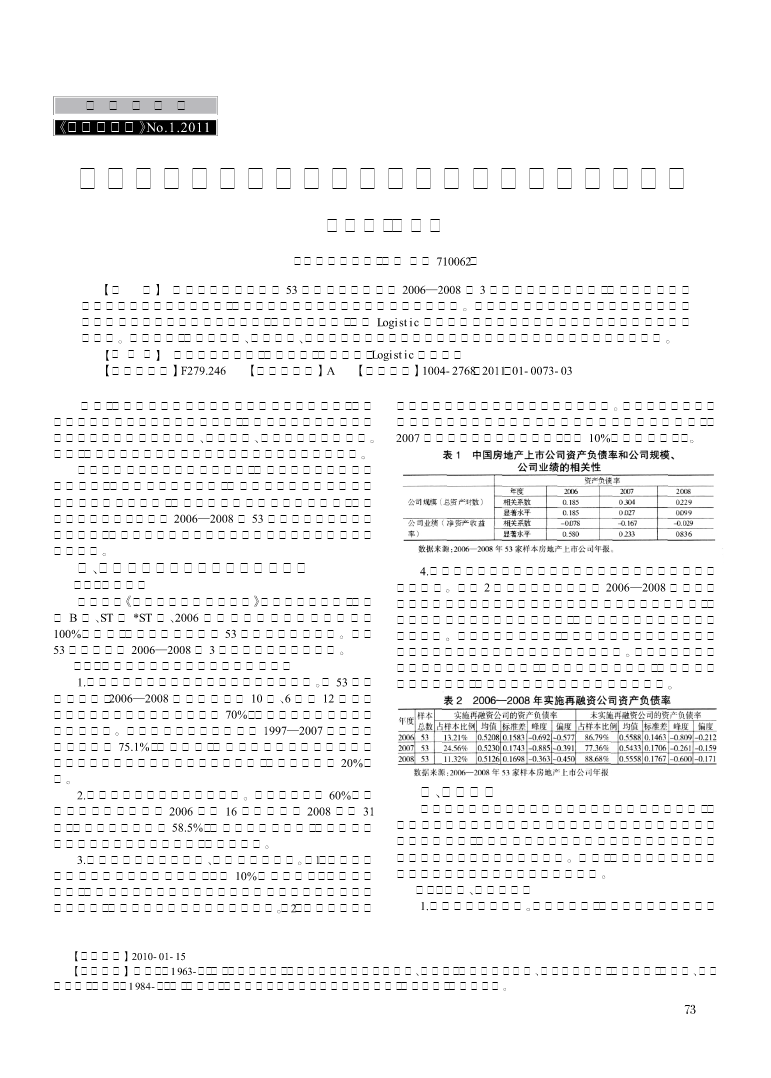

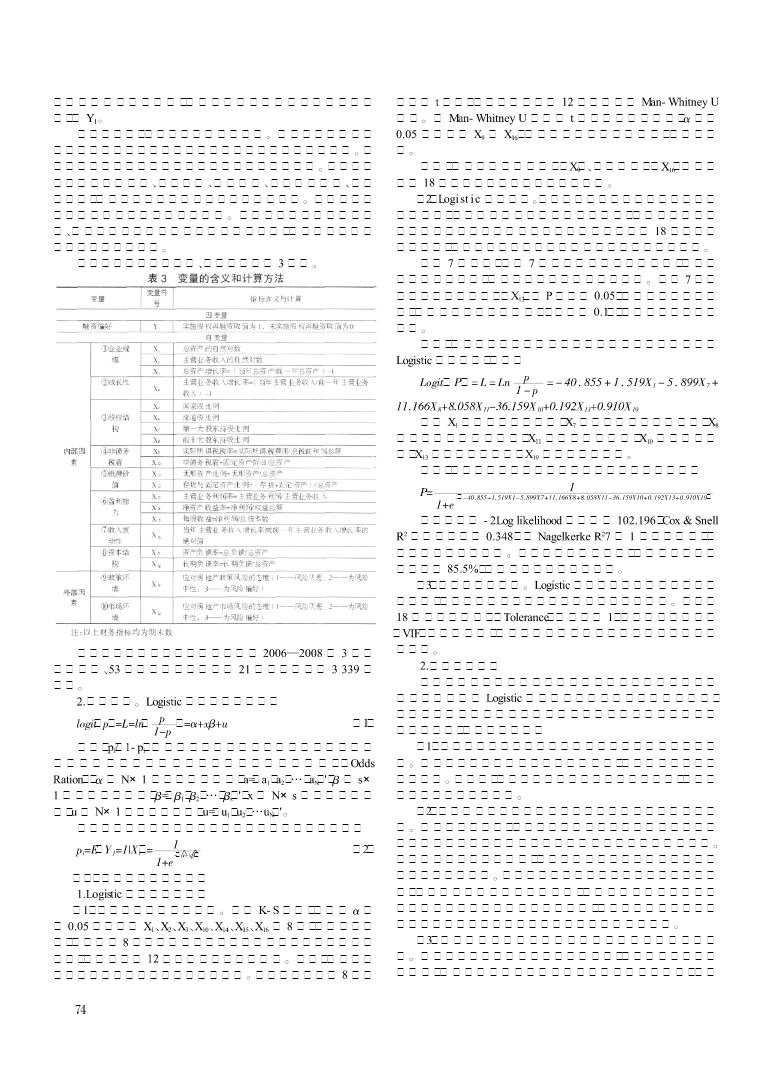

财政与金融《生产力研究》No.1.2011我国房地产上市公司融资偏好影响因素的实证分析刘开瑞,马云雁(陕西师范大学,陕西西安710062)【摘要】文章选取沪深两市共53家房地产上市公司2006—2008年3年的相关数据为样本,考察了我国房地产上市公司的融资行为现状,认为我国房地产上市公司具有股权融资偏好。文章将房地产上市公司融资偏好的影响因素分为内部因素和外部因素两部分,构建指标体系,采用Logistic回归分析对房地产上市公司融资偏好的影响因素做出分析。结果证明,非债务税盾、股权结构、盈利能力和政策环境

我国房地产上市公司融资偏好影响因素的实证分析.docx

我国房地产上市公司融资偏好影响因素的实证分析引言房地产上市公司是一类比较特殊的上市公司,一方面受到宏观经济政策、城市房地产政策以及市场行情等各种因素的影响,另一方面也有自身业务特点的限制和影响。本篇论文将从这两个角度出发,对我国房地产上市公司融资偏好的影响因素进行实证分析,以期为相关研究提供参考。一、宏观经济政策因素的影响宏观经济政策是影响房地产上市公司融资偏好的重要因素之一。其中,货币政策、财政政策、信贷政策等对房地产上市公司的融资偏好有着直接和间接的影响。1.货币政策的影响货币政策的宽松和紧缩会直接影

我国上市公司融资偏好影响因素及实证研究.docx

我国上市公司融资偏好影响因素及实证研究摘要本文基于我国上市公司的融资偏好影响因素进行实证研究。研究分析了公司规模、财务指标、股权结构等方面的影响因素,并探讨了各因素对上市公司融资偏好的影响。研究发现,公司规模和资产负债率对融资偏好有显著影响,而股权结构对融资偏好影响不明显。本研究为企业制定融资策略提供了参考依据。关键词:融资偏好;影响因素;实证研究;企业融资策略AbstractThisarticleisbasedontheempiricalresearchoftheinfluencingfactorsof

民营上市公司融资偏好影响因素实证分析.docx

民营上市公司融资偏好影响因素实证分析标题:民营上市公司融资偏好影响因素实证分析摘要:本文旨在通过实证分析探讨影响民营上市公司融资偏好的因素。通过收集并分析相关文献和数据,本文发现了影响民营上市公司融资偏好的几个关键因素,包括公司特征、市场环境、政府支持等。研究结果有助于深入理解民营上市公司在融资决策中的行为,并为相关政策和实践提供参考。1.引言民营上市公司在中国经济中起着举足轻重的作用。然而,融资一直是这些公司面临的重要挑战。了解影响民营上市公司融资偏好的因素对于推动经济发展至关重要。本文旨在通过实证分析

我国上市公司股权融资偏好的影响因素分析.docx

我国上市公司股权融资偏好的影响因素分析随着我国资本市场的不断发展,上市公司股权融资已经成为了一种重要的融资渠道。然而,我国上市公司股权融资的偏好与影响因素也是一个备受关注的问题。本文将通过分析产业发展情况、公司经营状况、股东结构和股票市场情况等方面的因素,来探讨其对我国上市公司股权融资偏好的影响。一、产业发展情况的影响产业的发展情况对于上市公司的股权融资偏好具有重要的影响。产业结构和公司所处的行业类型是决定影响因素之一。例如,在新兴产业中,上市公司更倾向于进行股权融资,因为这种融资方式更适合初创企业的成长