第八章利润分配.ppt

kp****93

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共85页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第八章利润分配.ppt

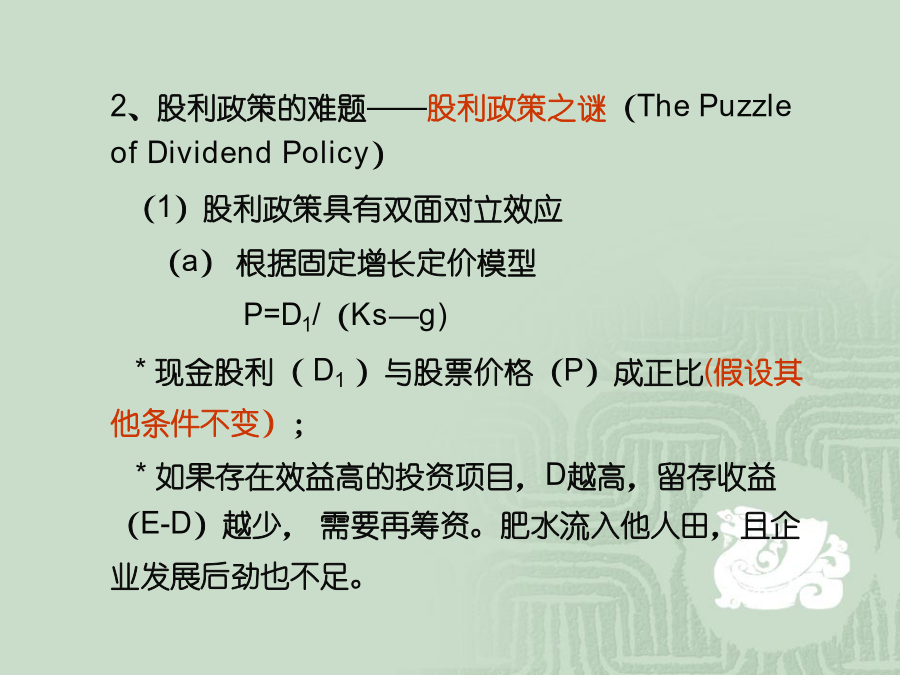

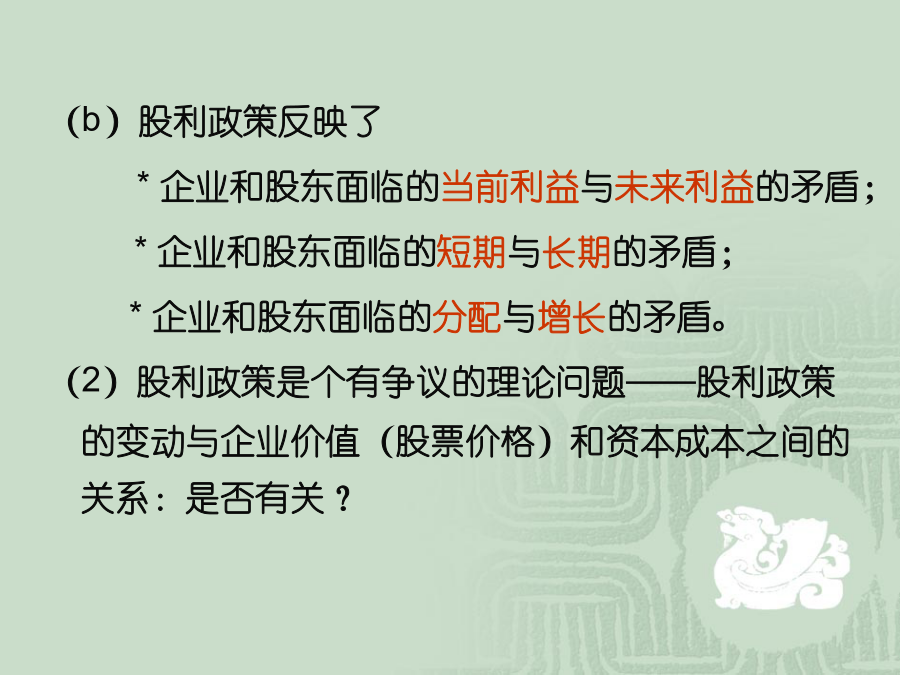

第八讲利润分配李强中国矿业大学管理学院利润分配主要是确定企业净利润的分配政策与程序。企业的净利润主要用于分发给投资者和用于再投资。要了解以下内容:1.了解公司红利分派与利润留存之间的关系;2.了解公司红利政策与其普通股市场价格之间的关系;3.了解与公司红利政策相关的实际考虑因素;4.了解公司经常采用的红利政策类型;5.了解公司派发红利的程序;6.了解公司派发非现金红利的原因。一、股利政策及其基本问题1、股利政策——如何合理地分配净利润?(1)企业如何确定合适的分红比例,D/E=?(2)企业如何确定合适的分

第八章-利润分配.ppt

第八章利润分配第一节有限公司的利润分配一、利润计算过程二、利润分配顺序第二节股份制企业利润分配第二节股份制企业利润分配第二节股份制企业利润分配第二节股份制企业利润分配第二节股份制企业利润分配第二节股份制企业利润分配股票股利股票股利举例股票股利股票回购—现金股利的替代股票回购—现金股利的替代我国上市公司的股利政策我国上市公司不分配股利呈上升趋势第三节企业与劳动者之间的分配第三节企业与劳动者之间的分配美国有关部门奖励期股情况讲课教师孙茂竹申能股份回购案例(二)主要财务数据变动情况以1999年6月30日公司的主

第八章 利润分配管理.ppt

第八章利润分配管理第一节利润分配管理概述例题:A公司2005年初未分配利润账户的贷方余额为37万元,2005年发生亏损100万元,2006-2010年间的每年税前利润为10万元,2011年税前利润为15万元,2012年税前利润为40万元。所得税税率为25%,法定公积金计提比例为10%。要求:(1)2011年是否交纳的所得税?是否计提法定公积金?(2)2012年可供给投资者分配的利润为多少?例题:某上市公司于20×8年4月10日公布20×7年度的最后分红方案,其公告如下:“20×8年4月9日在北京召开的股东

第八章利润分配管理.ppt

第八章利润分配管理第一节企业利润预测营业利润利润总额净利润二、利润的预测二、营业利润的预测几点补充说明:例题②有关因素对利润的影响2、目标利润法3、比例测算法三、投资净收益的预测第二节利润分配政策利润分配程序二、股利政策法律因素公司的因素剩余股利政策举例说明固定或持续增长的股利政策固定股利支付率政策低正常股利加额外股利政策2、选择股利政策的类型

第八章利润分配ppt课件.ppt

第八章收益分配利润分配的一般程序(四)公司因素(五)其他因素收益分配政策的评价与选择(二)固定股利政策(三)固定股利比例政策(四)正常股利加额外股利政策股份有限公司的股利形式该方法一般存在两种情况:利用“可分配利润”转增“股本”,或是利用“资本公积金”或“盈余公积金”转增“股本”。如何理解股票股利不会影响公司的资金成本?目的股票分割与股利政策有关的几个指标收益分配程序此课件下载可自行编辑修改,供参考!感谢您的支持,我们努力做得更好!