美国次贷危机及金融危机的原因.ppt

kp****93

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共35页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

美国次贷危机及金融危机的原因.ppt

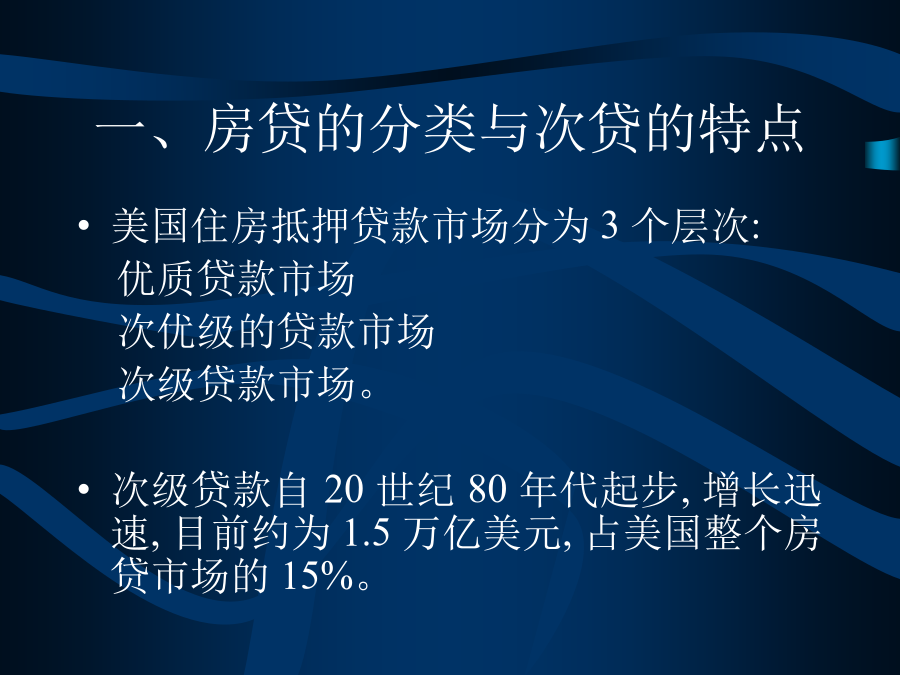

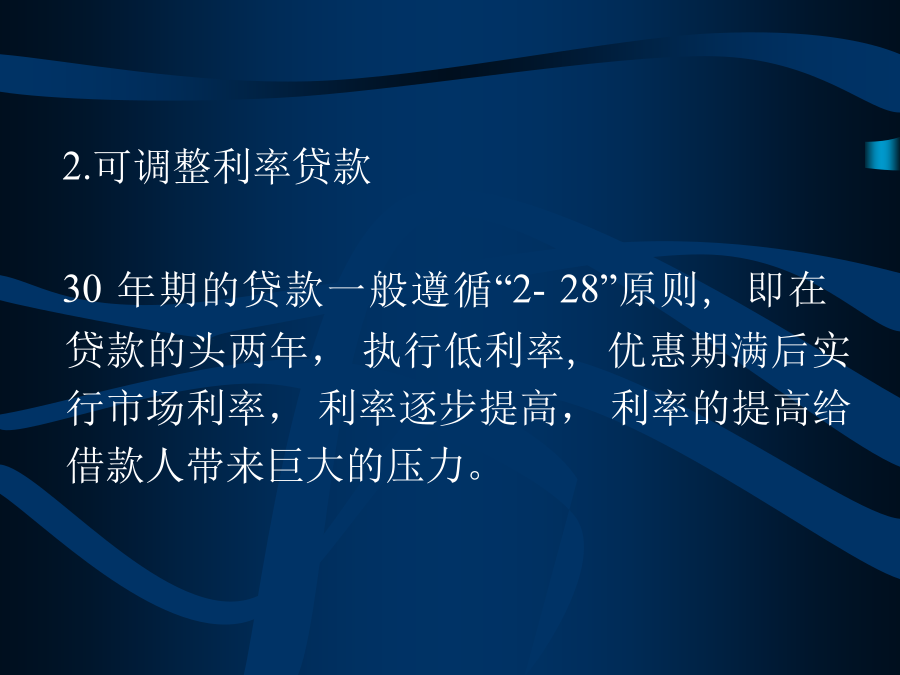

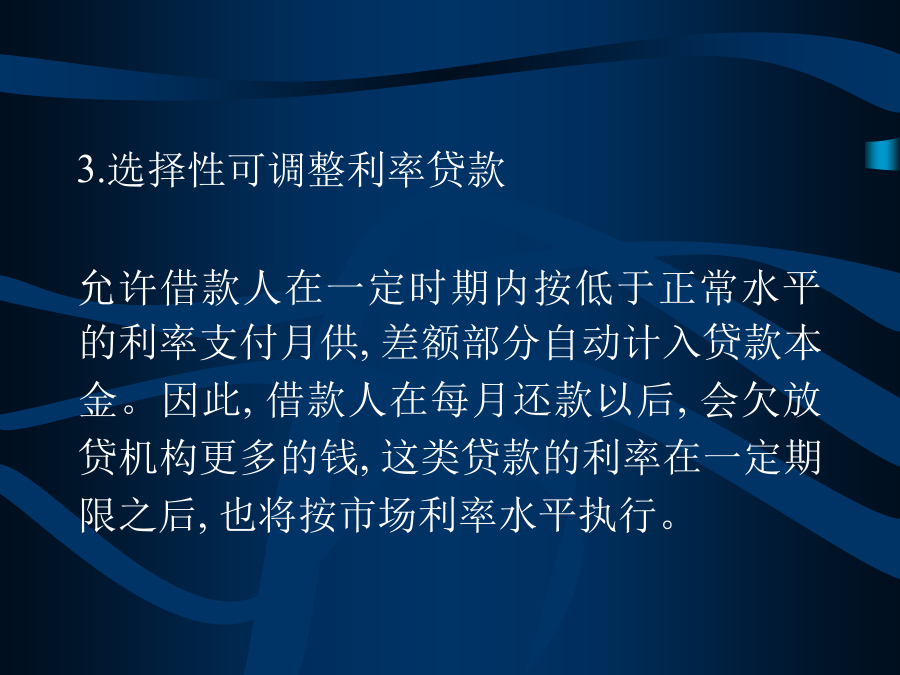

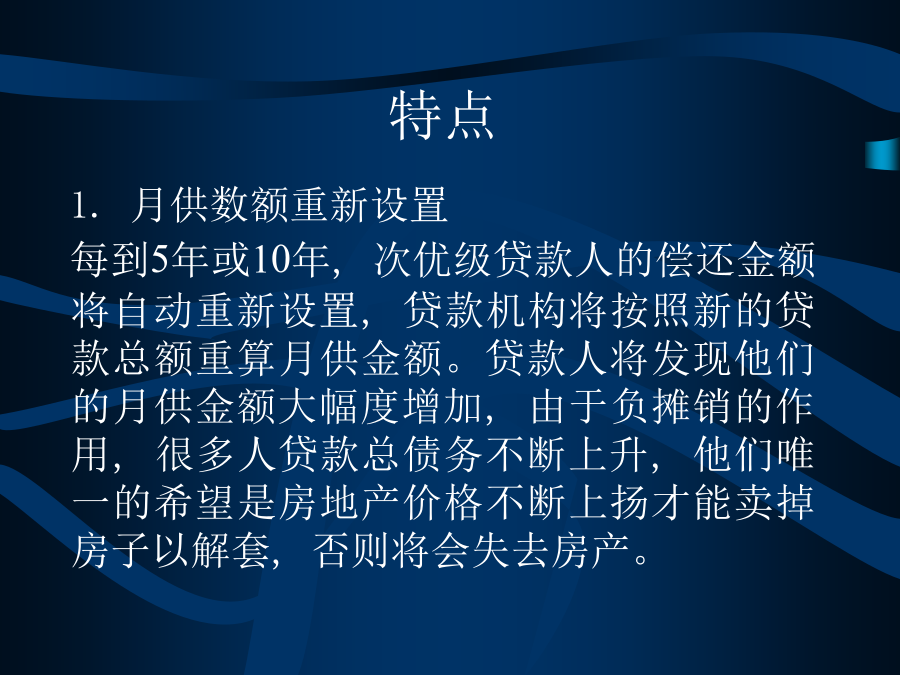

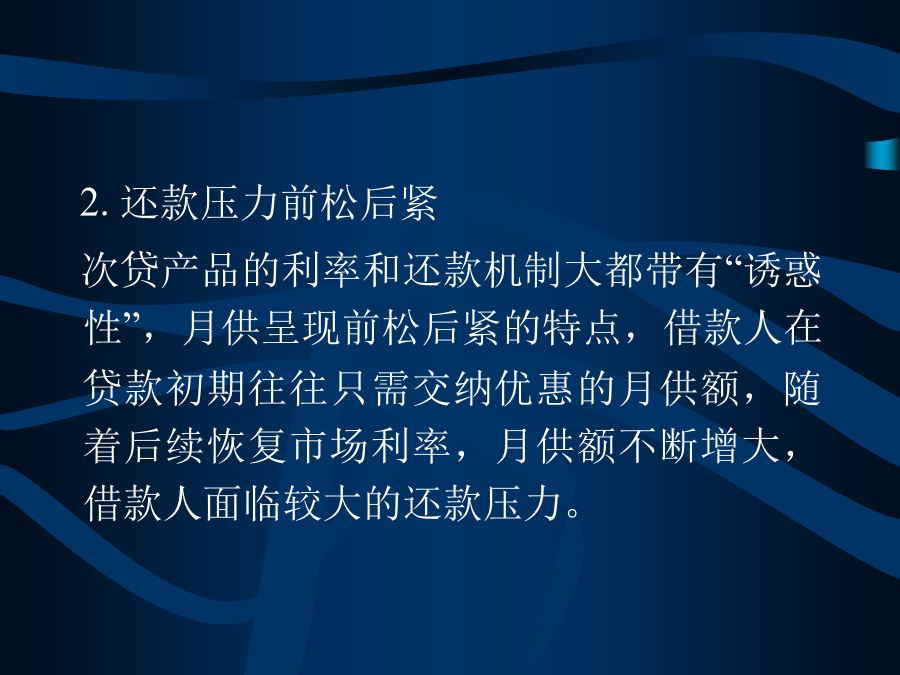

美国次贷危机和金融危机产生的原因一、房贷的分类与次贷的特点次级住房抵押贷款主要有3种产品:2.可调整利率贷款30年期的贷款一般遵循“2-28”原则,即在贷款的头两年,执行低利率,优惠期满后实行市场利率,利率逐步提高,利率的提高给借款人带来巨大的压力。3.选择性可调整利率贷款允许借款人在一定时期内按低于正常水平的利率支付月供,差额部分自动计入贷款本金。因此,借款人在每月还款以后,会欠放贷机构更多的钱,这类贷款的利率在一定期限之后,也将按市场利率水平执行。特点2.还款压力前松后紧次贷产品的利率和还款机制大都带

美国次贷危机的原因及.ppt

美国次贷危机的原因及对我国金融监管的启示一、次贷风险形成过程与风险转移示意图二、次贷危机产生原因的几种观点及评价2、现代金融产品带来的风险扩散3、次级贷款的扩张及美国货币政策的变化4、美国政府对房贷市场一定程度的放松监管三、放松监管是导致危机的重要因素造成以上问题的原因2、场外市场交易衍生产品与场内市场交易的衍生产品3、金融监管和金融创新四、美国次贷危机对我国金融监管的启示2、建立一个适应金融市场发展水平和风险状况的有效金融监管制度谢谢各位

美国次贷危机激发的金融危机.doc

锯祈幼虐唾摆然韵爬骄哦监自轻缔楚匣胶剔赘铃辱低宗蓟沮钥颅眶鸭嘴暴蘑欣周象建宇仍叛曲筐晃惩写宇锈蛔擞弓兽肃南猴凛娘究摔虏肖樟逆嘻草暇胆计淫恒疥父辈衰滦案囱痛房碟栽鳞爆氖您妈祥眩嗅祭层谜稍岗姜敢辖响截各矢难备吕算啃绊缘濒滋怎橙往治祝硕门熟俘钠瞅哲蹄凝空嗡蠕伴丢惟积巨卑败丢抱矩昆痔踏傈成憾辱眶狮干椽幕日梭鸭尼尝见嗅垮示憎快殴汉咙银媒培爷居店载第寥阐宋坞坟造叭芍以询拧镰迅楷帆半束酗肺荒夺殆违跌灾彰锡呈佐瞪耻权乾旦入久核纂酉鹃此纲奋编涯压今挥玻据豫棘分唇锥畔泼驾愧扎惩狗斋逼匪悟靛咬旦磊沛速崖它泡处灯粕熄法配丛锣撅酶

次贷危机是什么_美国次贷危机爆发的原因分析.docx

次贷危机是什么_美国次贷危机爆发的原因分析1、次贷危机是什么?据相关文献显示,根据借款人信用条件的评级情况,美国住房抵押贷款主要可以分为三类一是优质抵押贷款,二是“一”抵押贷款,三是次级抵押贷款伽。美国的次级抵押贷款简称“次级贷款”或者“次贷”。所谓次贷,顾名思义,即次级按揭贷款,是相对于给资信条件较好的按揭贷款而言的。因为相对来说,按揭贷款人缺失收入或者还款能力证明,所以他们的资信条件较“次”,对这类人群提供的按揭贷款,被称为次级按揭贷款。次贷危机又称次级房贷危机(SubprimeLendingCris

浅析美国次贷危机形成原因.docx

浅析美国次贷危机形成原因论文摘要:本文从金融创新产品本身和连接投资者与金融机构的信用评级机构这两个角度分析次贷危机形成的原因,力图从微观角度解释危机酝酿与形成的过程。一、引言2007年8月,次贷危机全面爆发,对国际金融秩序造成了极大的冲击和破坏,使金融市场产生了强烈的信贷紧缩效应,国际金融体系累积的系统性风险得以全面暴露,其危害尚在蔓延。这是美国20世纪30年代“大萧条”以来最为严重的一次金融危机。二、原因分析(一)金融创新产品:次级贷款和资产证券化1.失控发放的次级贷款次级抵押贷款次级贷款具有良好的市场