债务重组准则涉税问题解读与分析.ppt

kp****93

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共37页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

债务重组准则涉税问题解读与分析.ppt

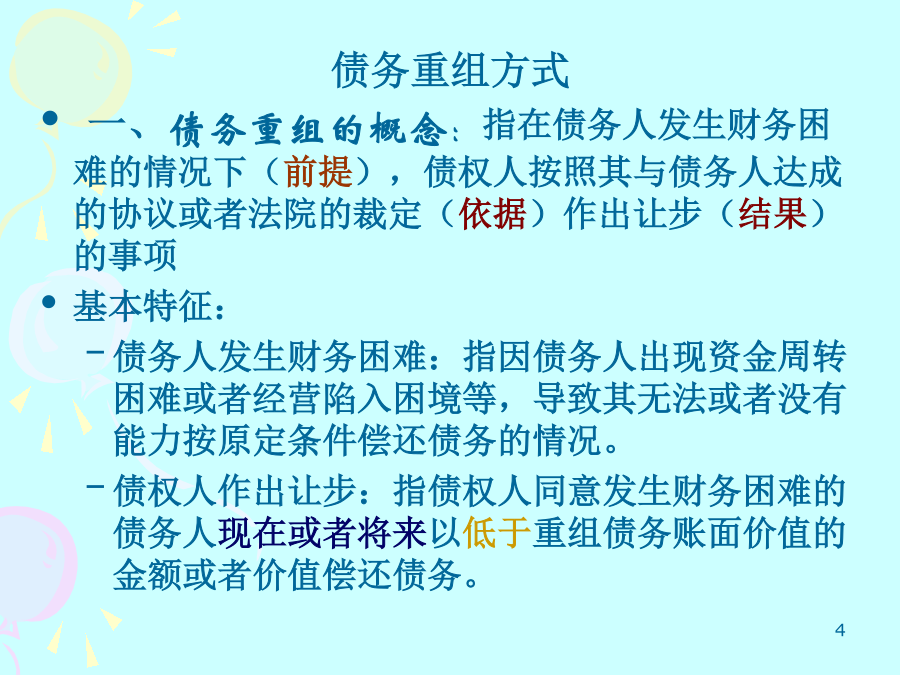

债务重组准则涉税问题解读与分析制定背景1998年6月12日,发布《企业会计准则--债务重组》,所有企业2001年1月18日,修订债务重组准则2006年2月15日,再次修订本讲主要内容:一、债务重组方式二、债务重组的涉税问题解读与分析(一)债务人(二)债权人三、债务重组准则的主要变化债务重组方式一、债务重组的概念:指在债务人发生财务困难的情况下(前提),债权人按照其与债务人达成的协议或者法院的裁定(依据)作出让步(结果)的事项基本特征:债务人发生财务困难:指因债务人出现资金周转困难或者经营陷入困境等,导致其

企业债务重组涉税问题分析.pptx

企业债务重组涉税问题分析CONTENTS企业债务重组概述债务重组的定义债务重组的方式债务重组的涉税问题企业债务重组中的增值税问题债务重组中增值税的征税范围债务重组中增值税的纳税义务人债务重组中增值税的计税依据企业债务重组中的企业所得税问题债务重组中企业所得税的处理原则债务重组中企业所得税的税前扣除债务重组中企业所得税的税前扣除限制企业债务重组中的个人所得税问题债务重组中个人所得税的处理原则债务重组中个人所得税的计税依据债务重组中个人所得税的税收优惠企业债务重组中的其他税种问题债务重组中的土地增值税问题债务

债务重组涉税问题分析(税务处理).doc

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!债务重组涉税问题分析(税务处理)债务重组:在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出让步的事项。(一)非货币资产清偿债务一般性税务处理关键点:公允价值1.以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。在这一交易中涉及增值税和企业所得税。在增值税处理中,应该按照债务人转让相应的资产进行税务处理。2.债务人应当按照支付

债务重组业务会计处理及涉税问题分析.docx

债务重组业务会计处理及涉税问题分析债务重组业务是指债务人通过与债权人协商,对原有债务进行重新安排、调整,以达到减轻债务压力、降低债务成本等目的的一种财务行为。债务重组一般包括债务重组方案的制定、债务重组协议的签署、债权转让及清偿等环节。针对债务重组业务,在会计处理和涉税问题方面存在着一些需要关注的事项。一、债务重组方案的会计处理债务重组方案通常由债务人和债权人共同商议制定,具体可能包括降低债务本金、期限调整、利率重置等措施。在制定债务重组方案后,债务人需要按照规定的程序将债务重组方案报送给相关部门进行审批

债务重组涉税问题分析(税务处理).doc

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!债务重组涉税问题分析(税务处理)债务重组:在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出让步的事项。(一)非货币资产清偿债务一般性税务处理关键点:公允价值1.以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。在这一交易中涉及增值税和企业所得税。在增值税处理中,应该按照债务人转让相应的资产进行税务处理。2.债务人应当按照支付