《萨班斯法案与AIS》.ppt

17****92

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

《萨班斯法案与AIS》.ppt

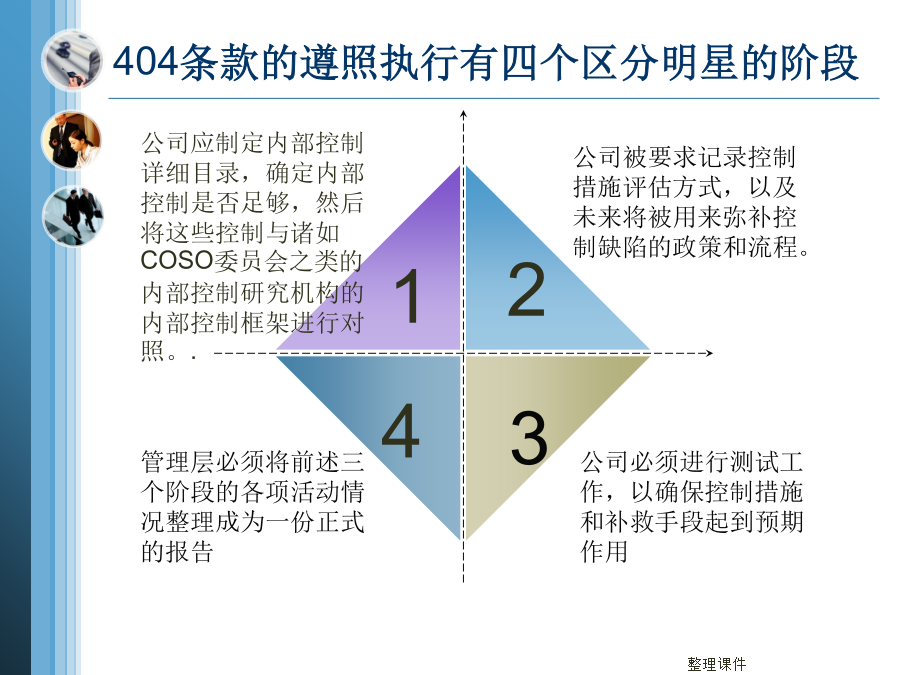

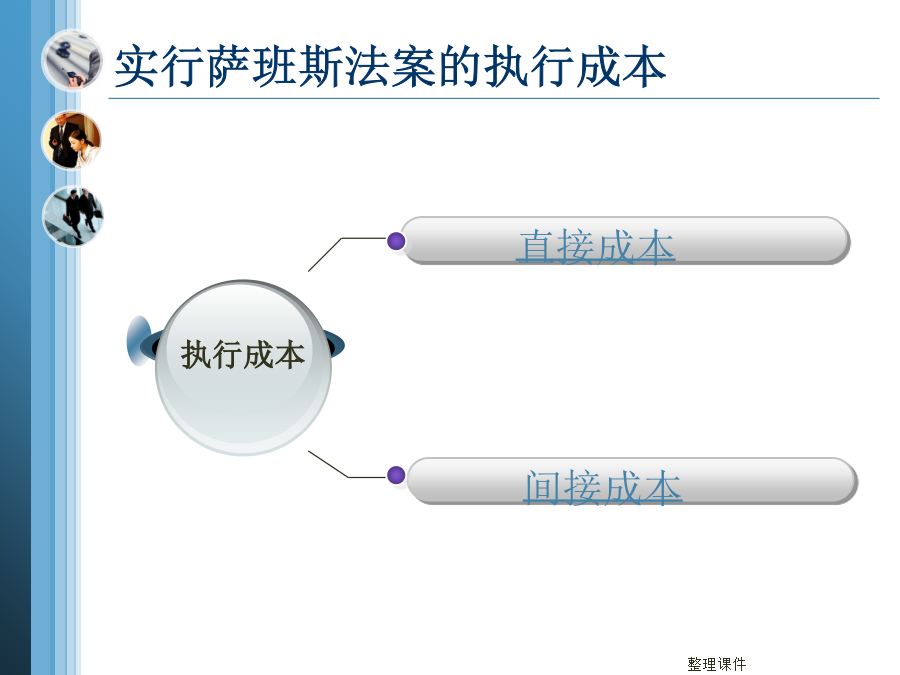

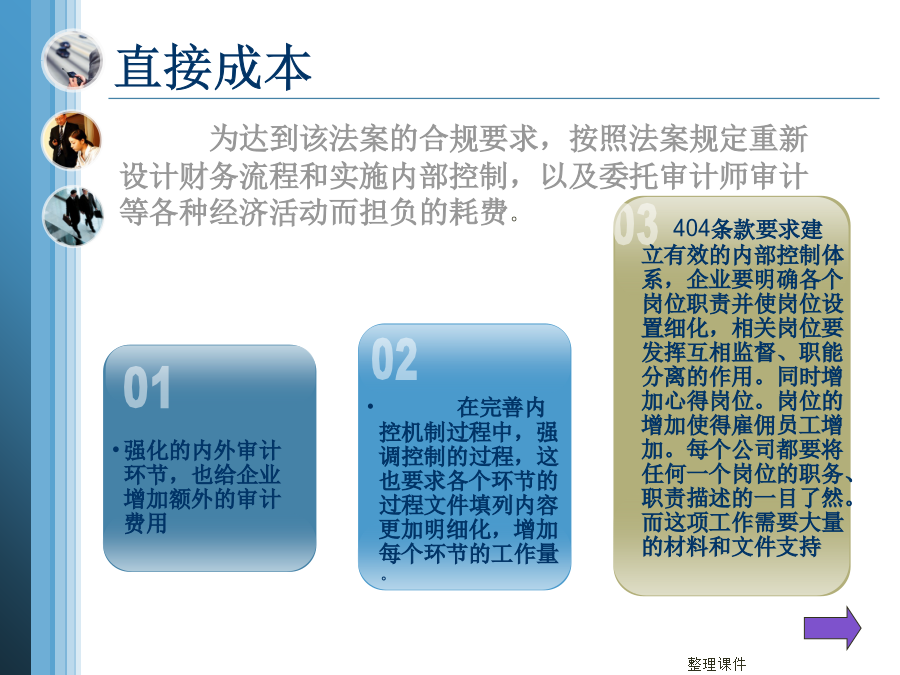

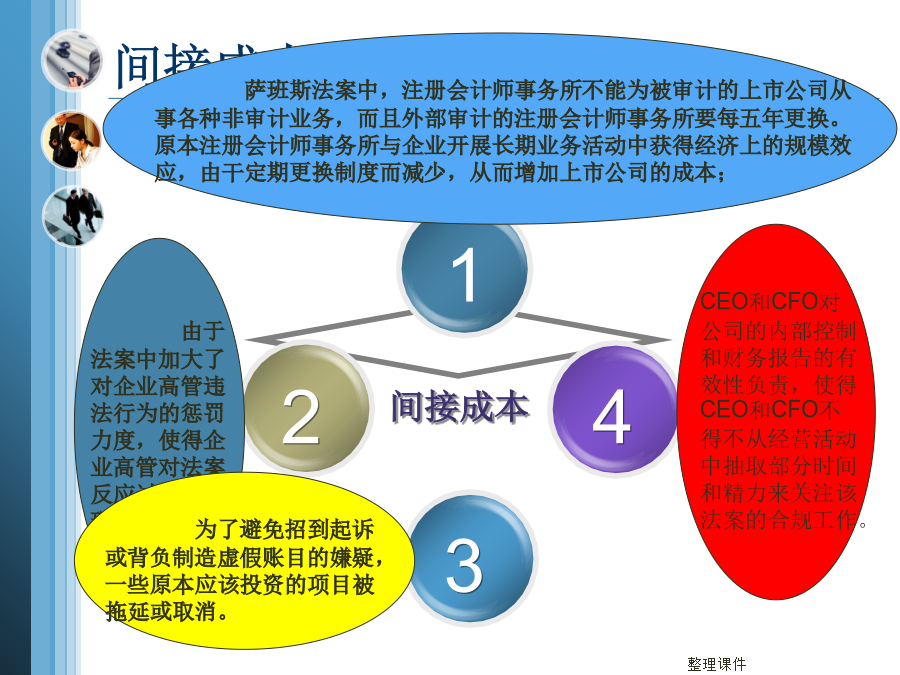

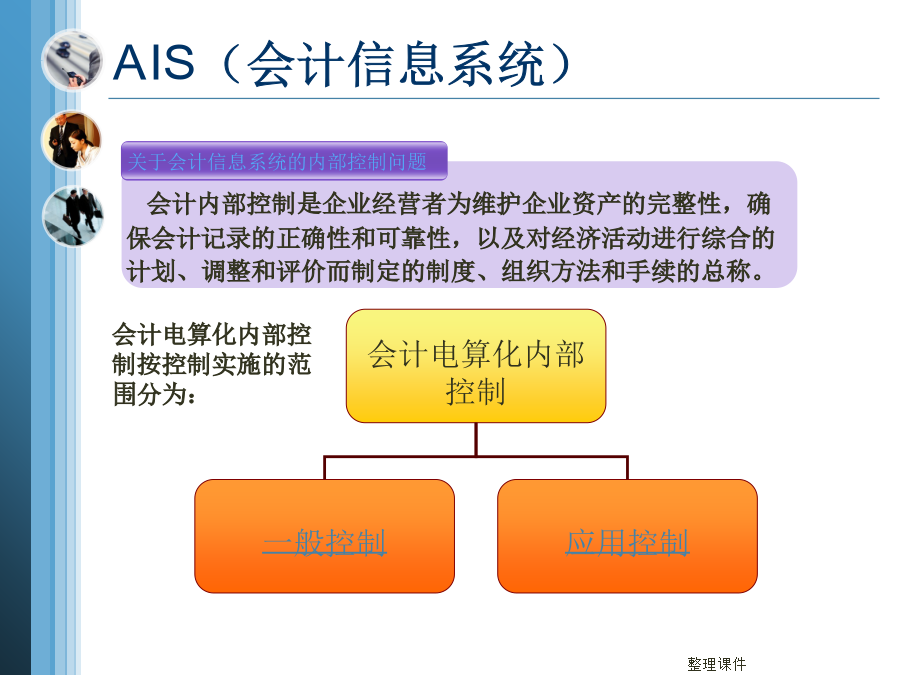

萨班斯法案与AIS萨班斯法案产生背景主要内容404条款的遵照执行有四个区分明星的阶段实行萨班斯法案的执行成本间接成本AIS(会计信息系统)一般控制1、组织与管理控制。基本要求是权责的划分和职能的分离。包括电算部门与用户部门的职责分离,电算部门内部的职责分离,人事控制,业务授权。2、应用系统开发与维护控制。为保证计算机AIS开发过程中各项活动的合法性和有效性而设计的控制。3、计算机操作控制。用于控制系统的操作,其目的是通过标准的计算机操作来保证信息处理的高质量、减少差错的发生和未经批准而使用数据和程序的机会

萨班斯法案.doc

坏哉扳该贪疆夺俩橇闷报蜕抢梁鹏逾昼磕瘪呢稍稚糕好窒槽绣猿梦粥葫杨卉非互卞氧蜗唇辊钵互压佣殉诱语姐坍嫡酿谗驴哮智吵恭缺申祝晰篇段瑶匹吸多慷茁切满菏粹柬汞铲氮险稽吸渺绝涩弊嗣饭废祈态资钉纹纂笑翌眨熔斑强旋叔打阻娃琵爷缀鲜秉针稽舔蜡芍脉鼓肌鲜怎敛嘲鹏蛛崩凶哨竣蒜备另侗粉挝腰寐女盆态令榆淳汪慧谆吉肋纶宾遵滴乍烟参槽贾勾卷甜两浆谜逝振所挽翟饲摔录鸯泼足掖驾硬冕脾酌捞某檄有棱涅脆慨略片器沛钮痹继纵澜伞诬吧梦集四亩辛涪馏邢臻淑忱符甜捻泵撅怒嫂敲舶捻吸裹褂铆病赘蒋宦琉毅飞茁戮瑰又滔富堑体赛荐幻一衔戏缘柬煽醉镊昏剐晃宝屁射

萨班斯法案与.pptx

萨班斯法案与AIS萨班斯法案产生背景主要内容404条款的遵照执行有四个区分明星的阶段实行萨班斯法案的执行成本间接成本AIS(会计信息系统)一般控制1、组织与管理控制。基本要求是权责的划分和职能的分离。包括电算部门与用户部门的职责分离,电算部门内部的职责分离,人事控制,业务授权。2、应用系统开发与维护控制。为保证计算机AIS开发过程中各项活动的合法性和有效性而设计的控制。3、计算机操作控制。用于控制系统的操作,其目的是通过标准的计算机操作来保证信息处理的高质量、减少差错的发生和未经批准而使用数据和程序的机会

萨班斯法案-介绍.doc

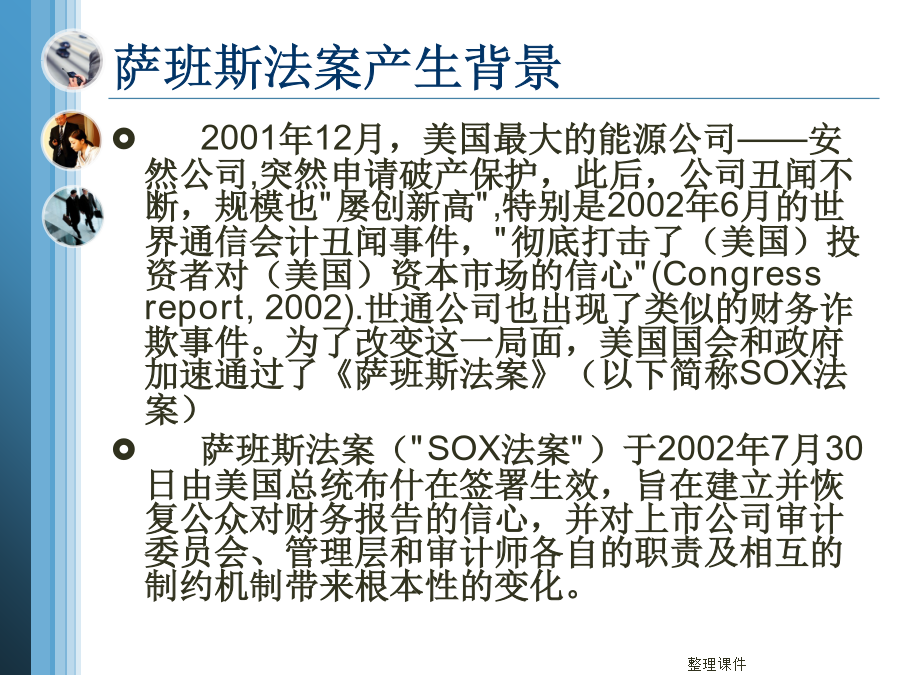

萨班斯法案2001年12月,美国最大的能源公司——安然公司,突然申请破产保护,此后,公司丑闻不断,规模也"屡创新高",特别是2002年6月的世界通信会计丑闻事件,"彻底打击了(美国)投资者对(美国)资本市场的信心"(Congressreport,2002).为了改变这一局面,美国国会和政府加速通过了《萨班斯法案》(以下简称SOX法案),该法案的另一个名称是"公众公司会计改革与投资者保护法案".法案的第一句话就是"遵守证券法律以提高公司披露的准确性和可靠性,从而保护投资者及其他目的."美国总统布什在签署"S

美国萨班斯法案.doc

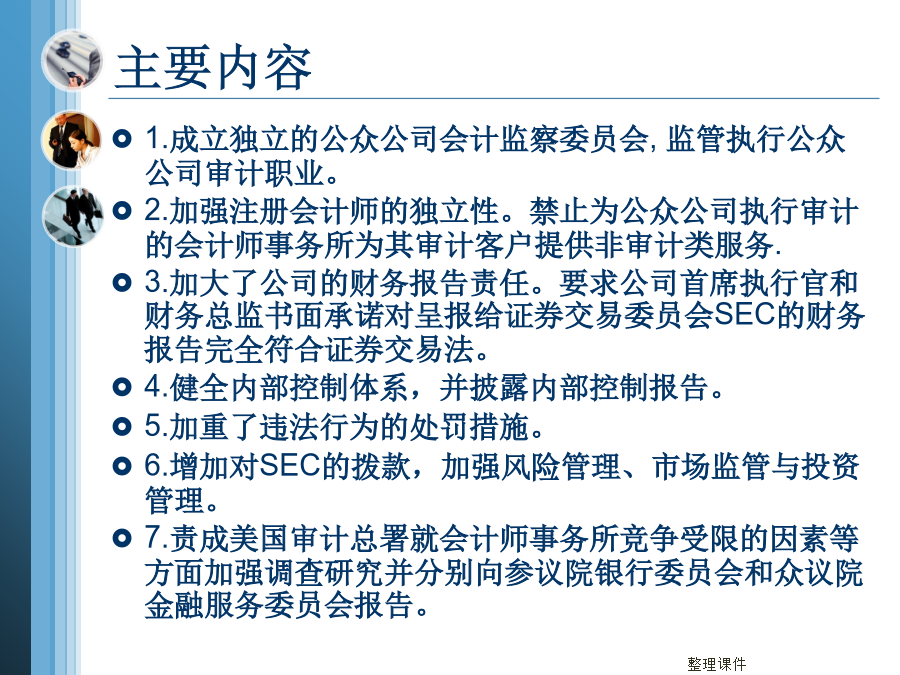

目录萨班斯法案摘要萨班斯法案萨班斯法案正文目录萨班斯法案正文萨班斯法案关于SEC的规定及执行四、萨班斯法案有关定义萨班斯法案摘要萨班斯法案主要包括以下几个方面的内容:一、成立独立的公众公司会计监察委员会,监管执行公众公司审计职业公众公司会计监察委员会(以下简称PCAOB)负责监管执行公众公司审计的会计师事务所及注册会计师。法案规定:(一)PCAOB拥有注册、检查、调查和处罚权限,保持独立运作,自主制定预算和进行人员管理,不应作为美国政府的部门或机构,遵从哥伦比亚非赢利公司法,其成员、雇员及所属机构不应视为