第13章:公司重组、破产和清算.pptx

和蔼****娘子

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共44页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第13章:公司重组、破产和清算.pptx

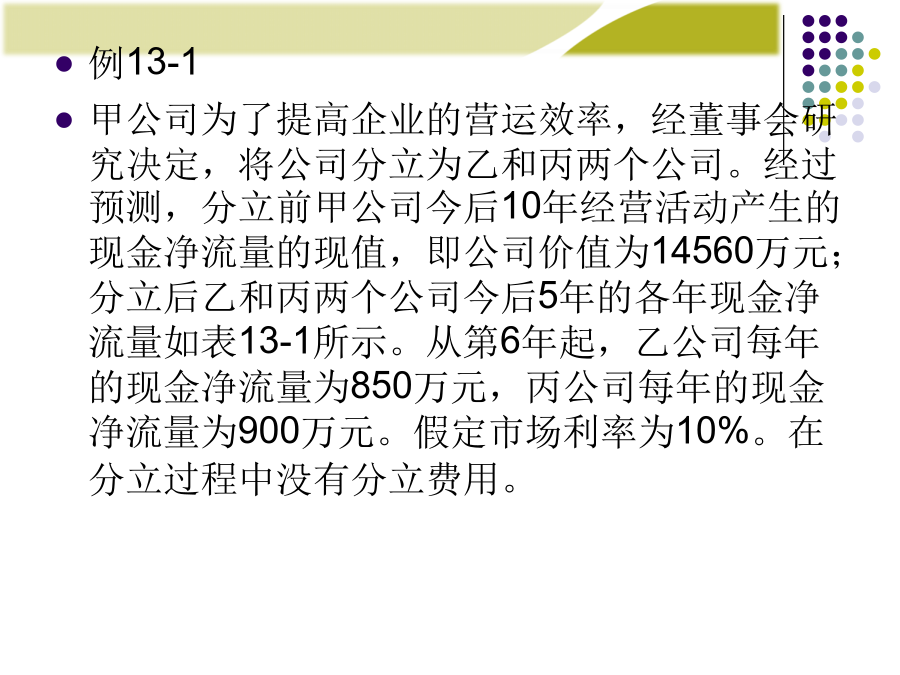

第13章:公司重组、破产和清算第1节公司重组一、公司重组的概念二、资产剥离二、资产剥离三、公司分立三、公司分立例13-1甲公司为了提高企业的营运效率,经董事会研究决定,将公司分立为乙和丙两个公司。经过预测,分立前甲公司今后10年经营活动产生的现金净流量的现值,即公司价值为14560万元;分立后乙和丙两个公司今后5年的各年现金净流量如表13-1所示。从第6年起,乙公司每年的现金净流量为850万元,丙公司每年的现金净流量为900万元。假定市场利率为10%。在分立过程中没有分立费用。分立后乙公司和丙公司的价值计

第13章 公司重组、破产和清算.ppt

2024/9/8本章知识概览第1节公司重组一、公司重组的概念二、资产剥离二、资产剥离三、公司分立三、公司分立【例13-1】甲公司为了提高企业的营运效率,经董事会研究决定,将公司分立为乙和丙两个公司。经过预测,分立前甲公司今后10年经营活动产生的现金净流量的现值,即公司价值为14560万元;分立后乙和丙两个公司今后5年的各年现金净流量如表13-1所示。从第6年起,乙公司每年的现金净流量为850万元,丙公司每年的现金净流量为900万元。假定市场利率为10%。在分立过程中没有分立费用。分立后乙公司和丙公司的价值

第13章公司重组、破产和清算.ppt

第13章公司重组、破产和清算第1节公司重组一、公司重组的概念二、资产剥离二、资产剥离三、公司分立三、公司分立例13-1甲公司为了提高企业的营运效率,经董事会研究决定,将公司分立为乙和丙两个公司。经过预测,分立前甲公司今后10年经营活动产生的现金净流量的现值,即公司价值为14560万元;分立后乙和丙两个公司今后5年的各年现金净流量如表13-1所示。从第6年起,乙公司每年的现金净流量为850万元,丙公司每年的现金净流量为900万元。假定市场利率为10%。在分立过程中没有分立费用。分立后乙公司和丙公司的价值计算

第10章公司重组破产和清算.ppt

18十月2024第1节公司重组一、公司重组的概念二、资产剥离二、资产剥离三、公司分立三、公司分立例甲公司为了提高企业的营运效率,经董事会研究决定,将公司分立为乙和丙两个公司。分立前甲公司今后10年经营活动产生的现金净流量的现值,即公司价值为14560万元;分立后乙和丙两个公司今后5年的各年现金净流量如表。从第6年起,乙公司每年的现金净流量为850万元,丙公司每年的现金净流量为900万元。假定市场利率为10%。在分立过程中没有分立费用。分立后乙公司和丙公司的价值计算如下:V=1080×0.909+1220×

第10章公司重组、破产和清算.ppt

第10章公司重组、破产和清算第1节公司重组一、公司重组的概念二、资产剥离二、资产剥离三、公司分立三、公司分立例甲公司为了提高企业的营运效率,经董事会研究决定,将公司分立为乙和丙两个公司。分立前甲公司今后10年经营活动产生的现金净流量的现值,即公司价值为14560万元;分立后乙和丙两个公司今后5年的各年现金净流量如表。从第6年起,乙公司每年的现金净流量为850万元,丙公司每年的现金净流量为900万元。假定市场利率为10%。在分立过程中没有分立费用。分立后乙公司和丙公司的价值计算如下:V=1080×0.909