资金成本计算.ppt

kp****93

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共21页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

资金成本计算.ppt

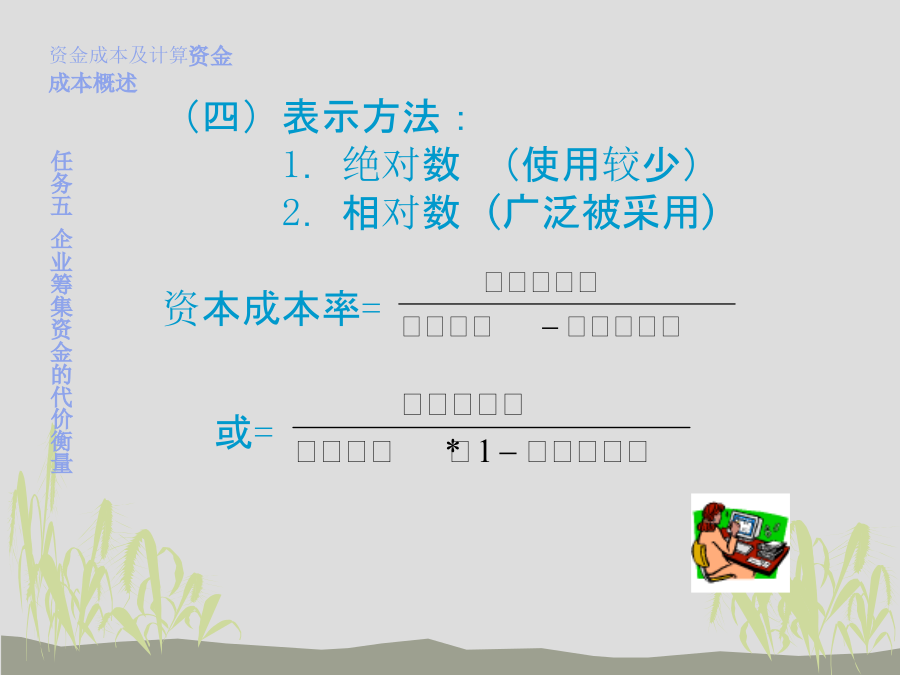

任务五企业筹集资金的代价衡量—资金成本计算内容提要资本成本概述资金成本计算学习目标本单元是下一步---项目投资决策的前提。只有较低的资本成本和良好的资本结构才能给企业带来较高的投资收益。通过本单元的学习,要求掌握资本成本;理解资本成本概念;了解资金时间价值和资本成本的区别。一、资本成本概述企业在市场经营过程中使用资金不可能是无偿的,因此在实际过程中,必须要分析把握各种资金的使用代价。明确资本成本的概念、计算个别资本成本和综合资本成本。课程导入资本成本是企业选择资金来源、拟定筹资方案的依据。也是企业用资效益

资金成本计算方法.doc

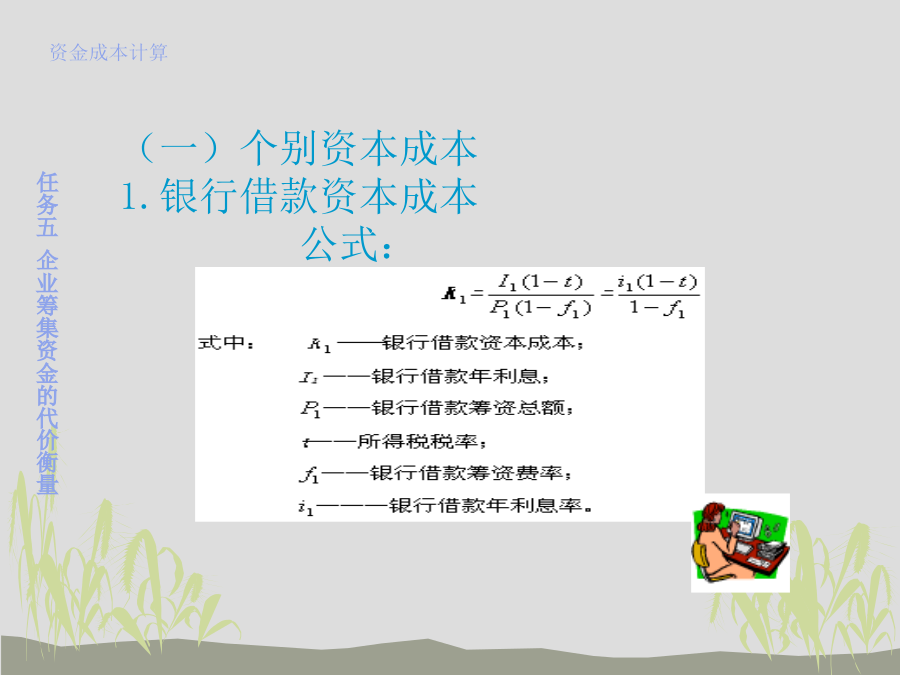

资金成本计算方法由于筹资方式的多样性,取得各种资金的资金成本也不同。下面介绍长期借款、债券、普通股、优先股的资金成本和留存收益成本。长期借款的资金成本:企业从银行和其他金融机构取得长期借款,必须按期支付利息,即必须负担资金的占用费。但由于借款利息可以作为费用处理来抵减所得税,由此产生的所得税节省可以降低资金的占用费,企业实际负担的利息费用降低了,或者说借款利息的一部分由国家负担了。长期借款的资金筹集费主要是借款的手续费,数额较小,可以忽略不计。长期借款的资金成本的计算公式为:Ki=Ii(1-T)其中:Ki

【推荐】债务资金成本计算.doc

债务资金成本计算《财务管理》教科书中进行债务筹资资金成本的计算时,分子用的是资金的使用费用,而在计算举例时用的是利息费用。利息费用和借款费用是存在差异的,存在差异的原因是对借款的实际利率与借款利率差异进行的调整。借款实际利息的调整主要在两个方面:一是长期借款发生实际利率与借款利率不一致时对借款费用所进行的调整;二是企业发行债券时实际利率与票面利率不一致时对借款费用的调整。如果长期借款取得借款与合同约定的数额不一致时,需要进行“利息调整”。也就意味着实际利率与合同利率不一致,后续期间涉及利息调整的摊销,期末

【推荐】债务资金成本计算.doc

债务资金成本计算《财务管理》教科书中进行债务筹资资金成本的计算时,分子用的是资金的使用费用,而在计算举例时用的是利息费用。利息费用和借款费用是存在差异的,存在差异的原因是对借款的实际利率与借款利率差异进行的调整。借款实际利息的调整主要在两个方面:一是长期借款发生实际利率与借款利率不一致时对借款费用所进行的调整;二是企业发行债券时实际利率与票面利率不一致时对借款费用的调整。如果长期借款取得借款与合同约定的数额不一致时,需要进行“利息调整”。也就意味着实际利率与合同利率不一致,后续期间涉及利息调整的摊销,期末

债务资金成本计算.doc

债务资金成本计算《财务管理》教科书中进行债务筹资资金成本的计算时,分子用的是资金的使用费用,而在计算举例时用的是利息费用。利息费用和借款费用是存在差异的,存在差异的原因是对借款的实际利率与借款利率差异进行的调整。借款实际利息的调整主要在两个方面:一是长期借款发生实际利率与借款利率不一致时对借款费用所进行的调整;二是企业发行债券时实际利率与票面利率不一致时对借款费用的调整。如果长期借款取得借款与合同约定的数额不一致时,需要进行“利息调整”。也就意味着实际利率与合同利率不一致,后续期间涉及利息调整的摊销,期末