基于产业链的中国风电装备制造业发展策略研究.pdf

qw****27

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于产业链的中国风电装备制造业发展策略研究.pdf

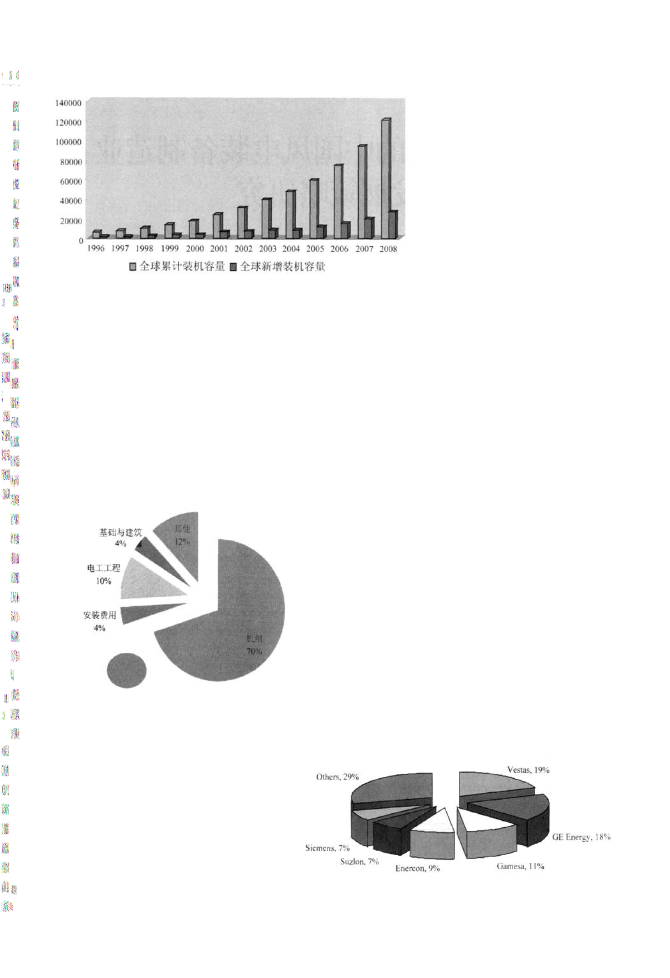

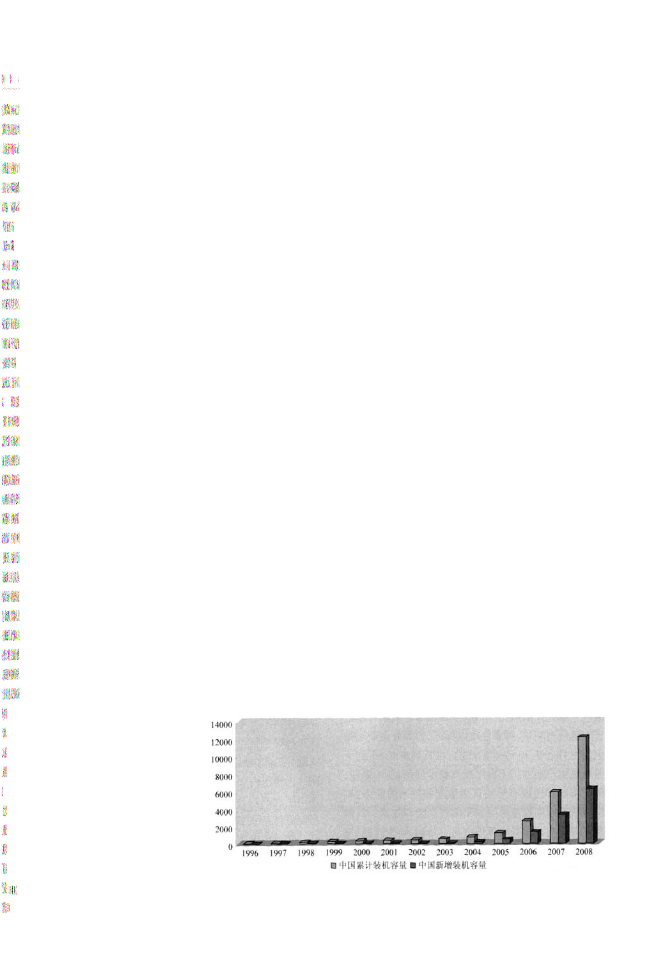

万方数据基于产业链的中国风电装备制造业发展策略研究冯伟,李颖洁WindpowerManufacturingDevelopment引言StudyEquipmentChina摘要:风电装备制造业作为风电产业的上游产业,已受到各国政府的普遍重视。本文基于产业链的视角,在分析国内外风电装备制造业现状的基础上,从分工协作、交易成本及产业集聚等角度剖析了我国风电装备制造业产业链发展滞后的原因,并在此基础上有针对性地提出了相应的对策建议,如坚持风电国产化、加强资源整合力度、提高产业集聚程度等。关键词:风电装备制造业;产

基于产业链条的我国风电产业发展现状分析.docx

基于产业链条的我国风电产业发展现状分析基于产业链条的我国风电产业发展现状分析摘要:随着全球对清洁能源需求的增加,风电作为一种可再生能源的代表,在我国得到了广泛的关注和发展。本文主要通过分析产业链条,从上游到下游,探讨了我国风电产业的现状,并提出了一些发展建议。1.引言随着气候变化和能源安全的威胁增加,可再生能源成为了未来能源发展的关键。风电作为其中的重要组成部分,在我国得到了广泛的关注和投资。然而,风电产业的发展遇到了一些挑战,包括技术进步、政策支持和市场竞争等。因此,理解风电产业的发展现状对于推动我国清

发展中国装备制造业策略研究.docx

发展中国装备制造业策略研究发展中国装备制造业策略研究摘要:装备制造业是为国民经济各部门简单再生产和扩大再生产提供技术装备的各制造工业的总称,其产品范围包括机械工业(含航空、航天、船舶和兵器等制造行业)和电子工业中的投资类产品。所以,装备制造业是工业的基础并在很大程度上决定着一个国家的综合实力,大力发展装备制造业具有刻不容缓的重要性。 关键词:装备制造业;发展;战略性贸易政策随着“嫦娥一号”顺利进入月球轨道并传回月球三维影像,标志着我国首次月球探测工程取得圆满成功,我国装备制造业的发展取得了举世瞩

中国风电产业链发展状况.pdf

目录一、风力发电简介...........................................................................................................................21.1风力机的主要组成..............................................................................................................

2011年中国风电装备产业发展策略与投资盈利预测报告.doc

2011-2015年中国风电装备产业发展策略与投资盈利预测报告第一章2010-2011年国内外风力发电产业整体运行态势分析第一节世界风电产业发展分析一、世界风力发电产业总体回顾二、世界风电产业体系的构成及分布三、全球风电产业持续快速增长四、欧盟风电产业发展迅猛五、世界主要国家风电产业发展状况第二节2010-2011中国风力发电产业发展概况一、我国风电产业增速全球领先二、中国风电产业日益走向成熟三、我国风力发电并网容量迅速提升四、2010年中国海上风电发展迈入规范化轨道五、中国风电产业发展面临的问题及策略分