根据资产负债表和利润表快速编制现金流量表的公式.doc

是你****馨呀

1/3

2/3

3/3

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

根据资产负债表和利润表快速编制现金流量表的公式.doc

根据资产负债表和利润表快速编制现金流量表的公式一、现金流量表主表项目(一)经营活动产生的现金流量※1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+应交税金(应交增值税—销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数—预收帐款期初数)—当期计提的坏帐准备—支付的应收票据贴现利息—库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,

根据资产负债表和利润表快速编制现金流量表的公式.doc

根据资产负债表和利润表快速编制现金流量表的公式一、现金流量表主表项目(一)经营活动产生的现金流量※1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+应交税金(应交增值税—销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数—预收帐款期初数)—当期计提的坏帐准备—支付的应收票据贴现利息—库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,

如何根据资产负债表及利润表编制现金流量表.doc

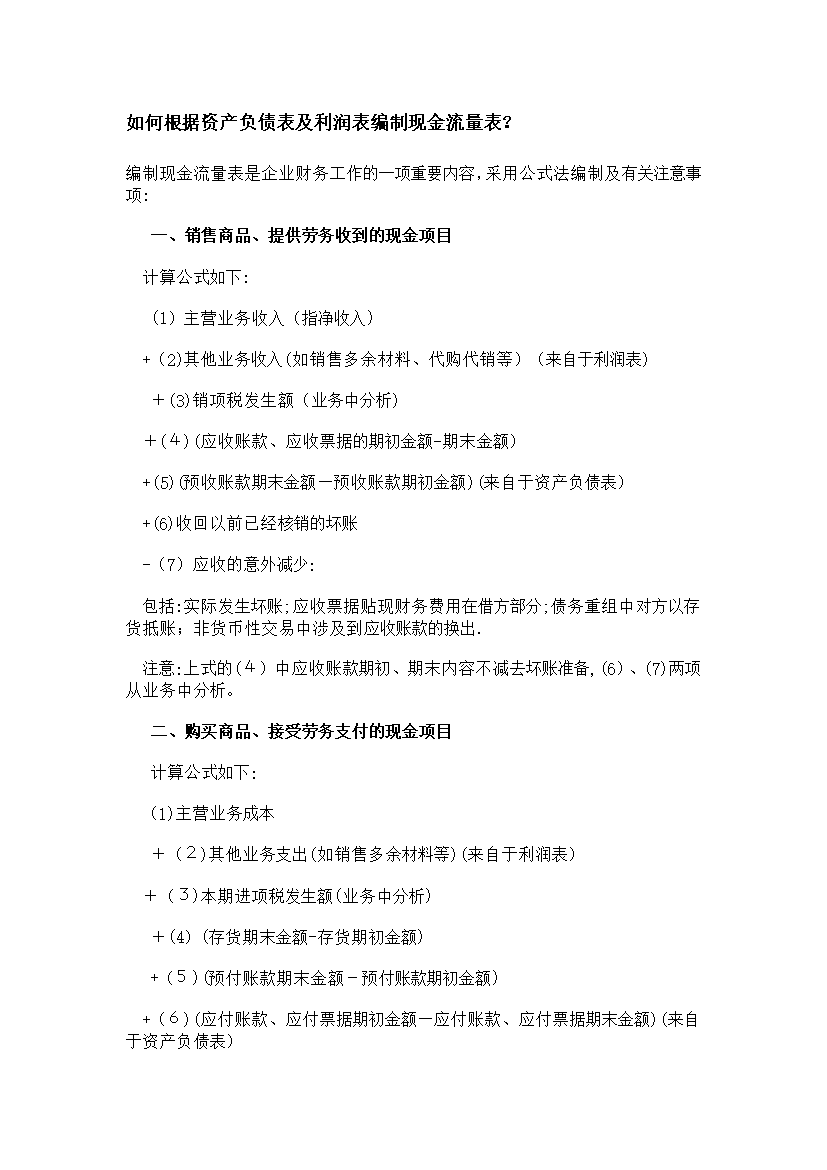

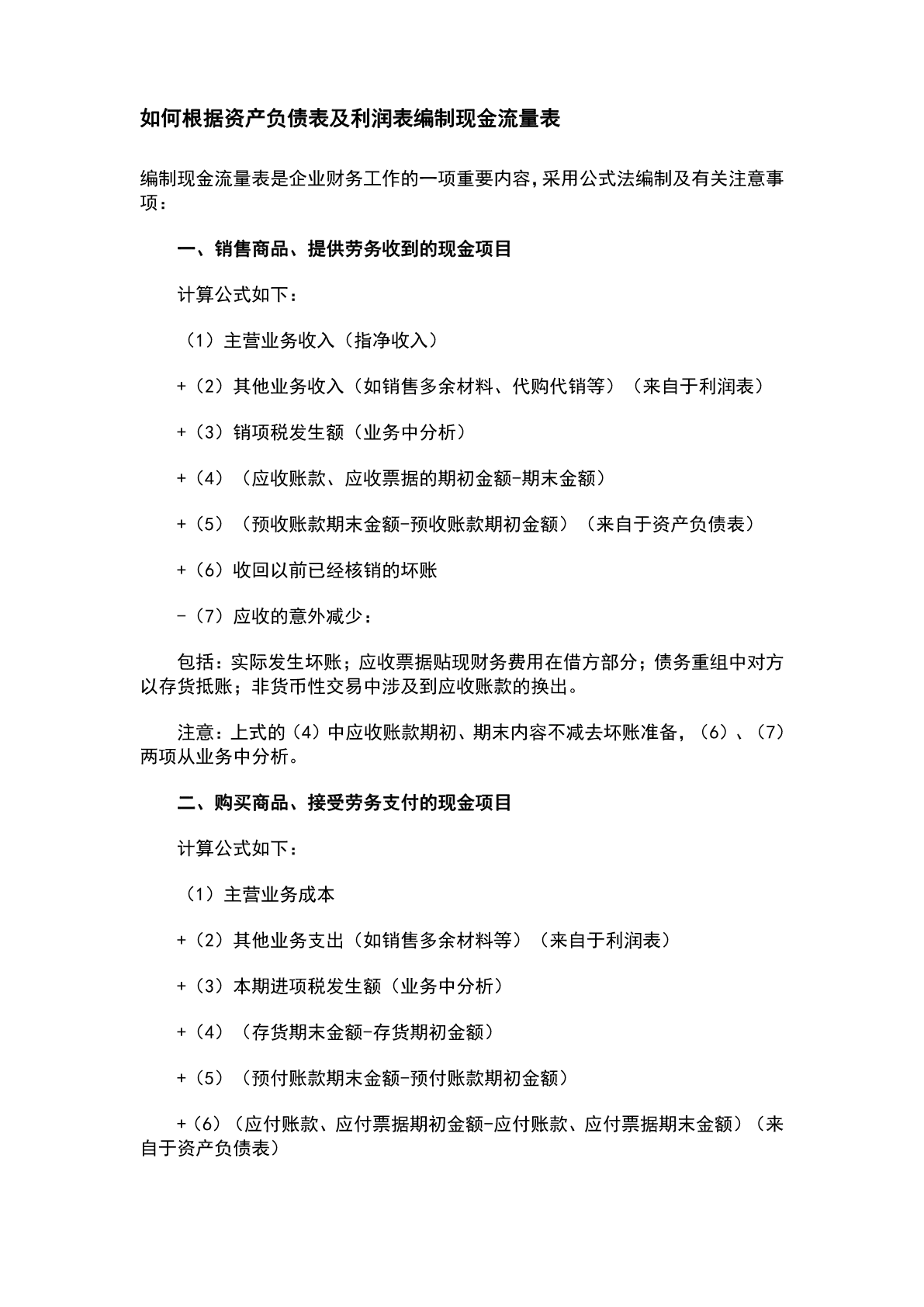

如何根据资产负债表及利润表编制现金流量表?编制现金流量表是企业财务工作的一项重要内容,采用公式法编制及有关注意事项:一、销售商品、提供劳务收到的现金项目计算公式如下:(1)主营业务收入(指净收入)+(2)其他业务收入(如销售多余材料、代购代销等)(来自于利润表)+(3)销项税发生额(业务中分析)+(4)(应收账款、应收票据的期初金额-期末金额)+(5)(预收账款期末金额—预收账款期初金额)(来自于资产负债表)+(6)收回以前已经核销的坏账-(7)应收的意外减少:包括:实际发生坏账;应收票据贴现财务费用在借

如何根据资产负债表及利润表编制现金流量表.doc

如何根据资产负债表及利润表编制现金流量表?编制现金流量表是企业财务工作的一项重要内容,采用公式法编制及有关注意事项:一、销售商品、提供劳务收到的现金项目计算公式如下:(1)主营业务收入(指净收入)+(2)其他业务收入(如销售多余材料、代购代销等)(来自于利润表)+(3)销项税发生额(业务中分析)+(4)(应收账款、应收票据的期初金额-期末金额)+(5)(预收账款期末金额—预收账款期初金额)(来自于资产负债表)+(6)收回以前已经核销的坏账—(7)应收的意外减少:包括:实际发生坏账;应收票据贴现财务费用在借

如何根据资产负债表及利润表编制现金流量表.pdf

如何根据资产负债表及利润表编制现金流量表编制现金流量表是企业财务工作的一项重要内容,采用公式法编制及有关注意事项:一、销售商品、提供劳务收到的现金项目计算公式如下:(1)主营业务收入(指净收入)+(2)其他业务收入(如销售多余材料、代购代销等)(来自于利润表)+(3)销项税发生额(业务中分析)+(4)(应收账款、应收票据的期初金额-期末金额)+(5)(预收账款期末金额-预收账款期初金额)(来自于资产负债表)+(6)收回以前已经核销的坏账-(7)应收的意外减少:包括:实际发生坏账;应收票据贴现财务费用在借方