ajx_1129_连锁零售行业财务分析.ppt

是你****盟主

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共93页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

ajx_1129_连锁零售行业财务分析.ppt

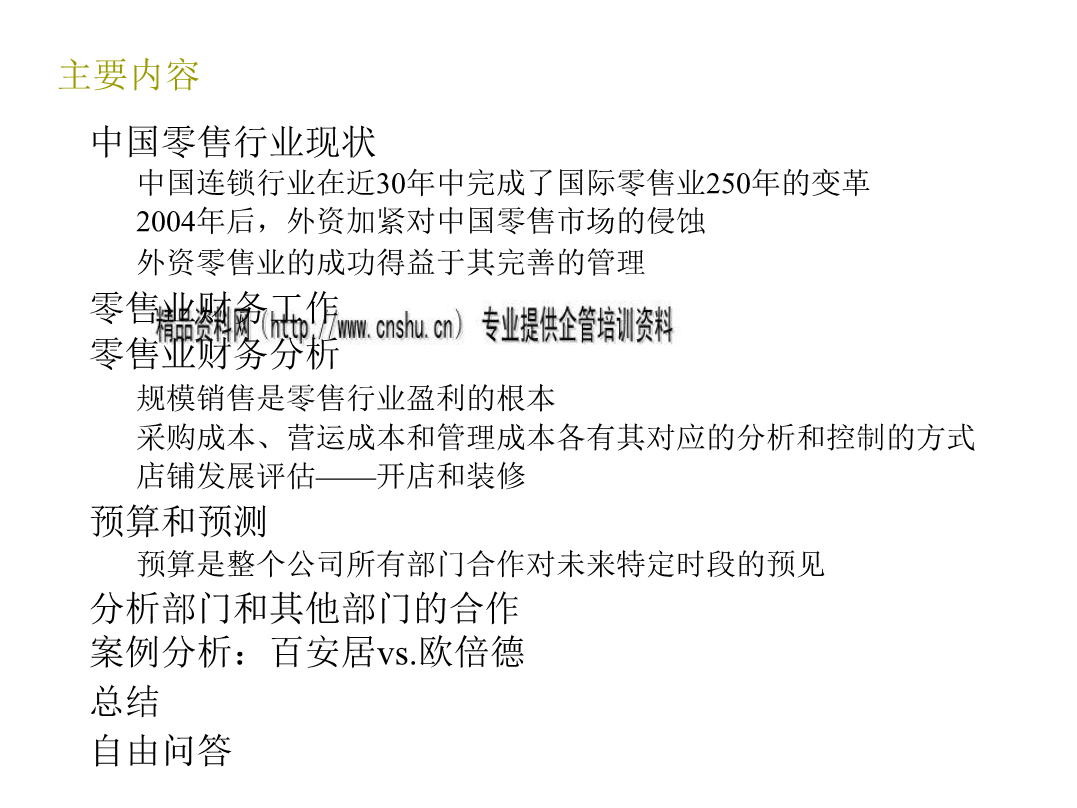

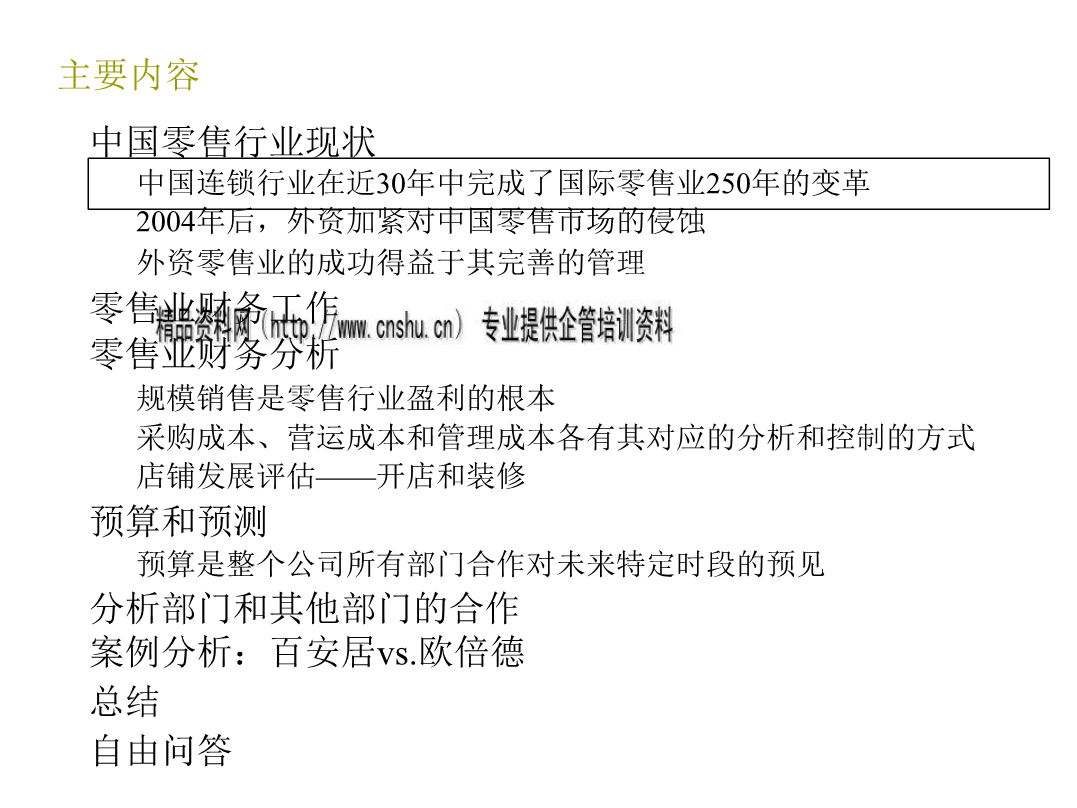

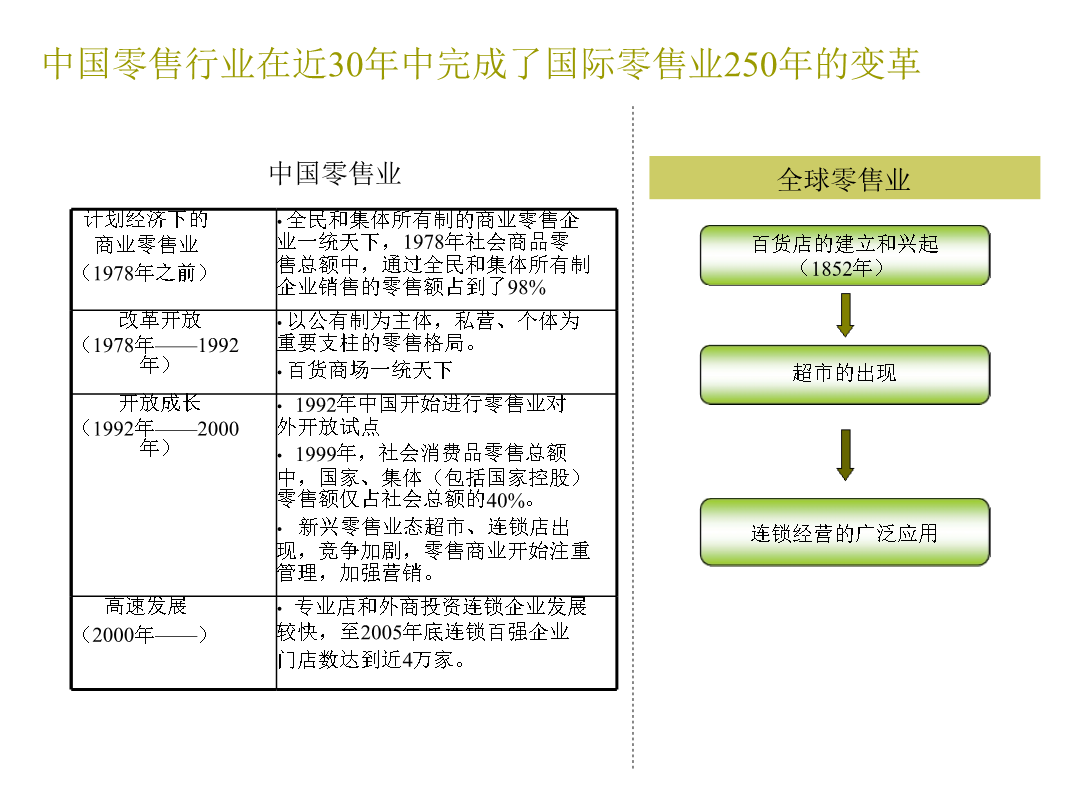

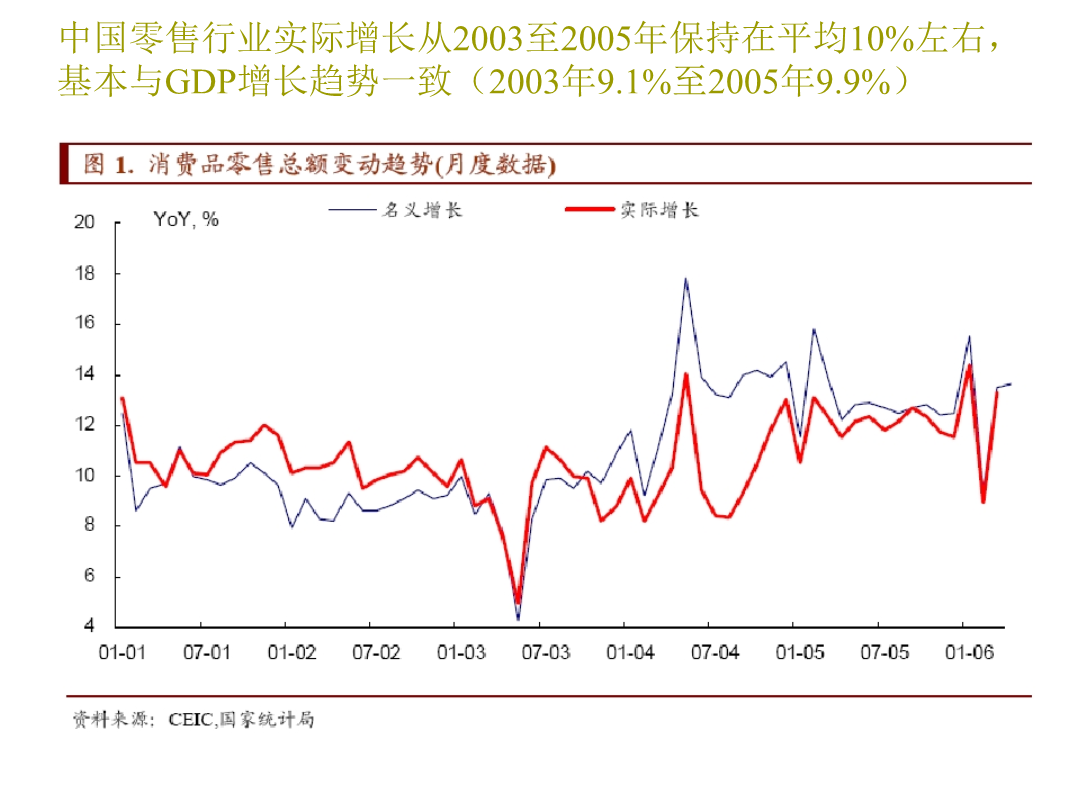

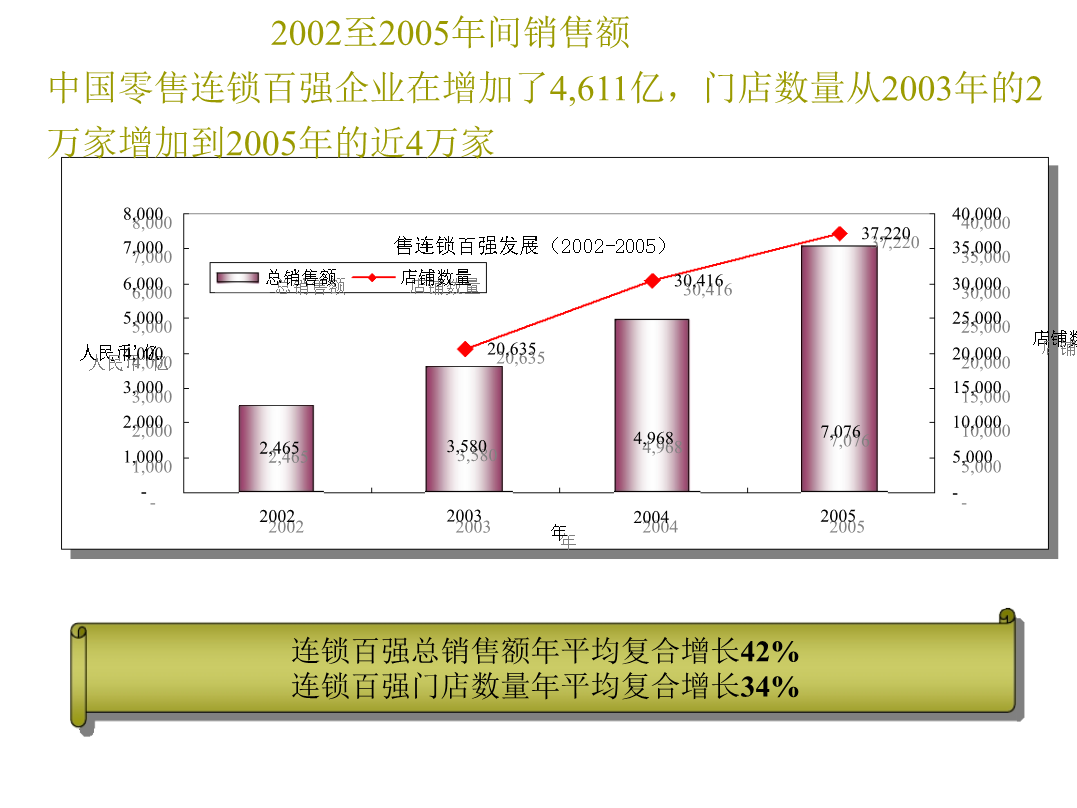

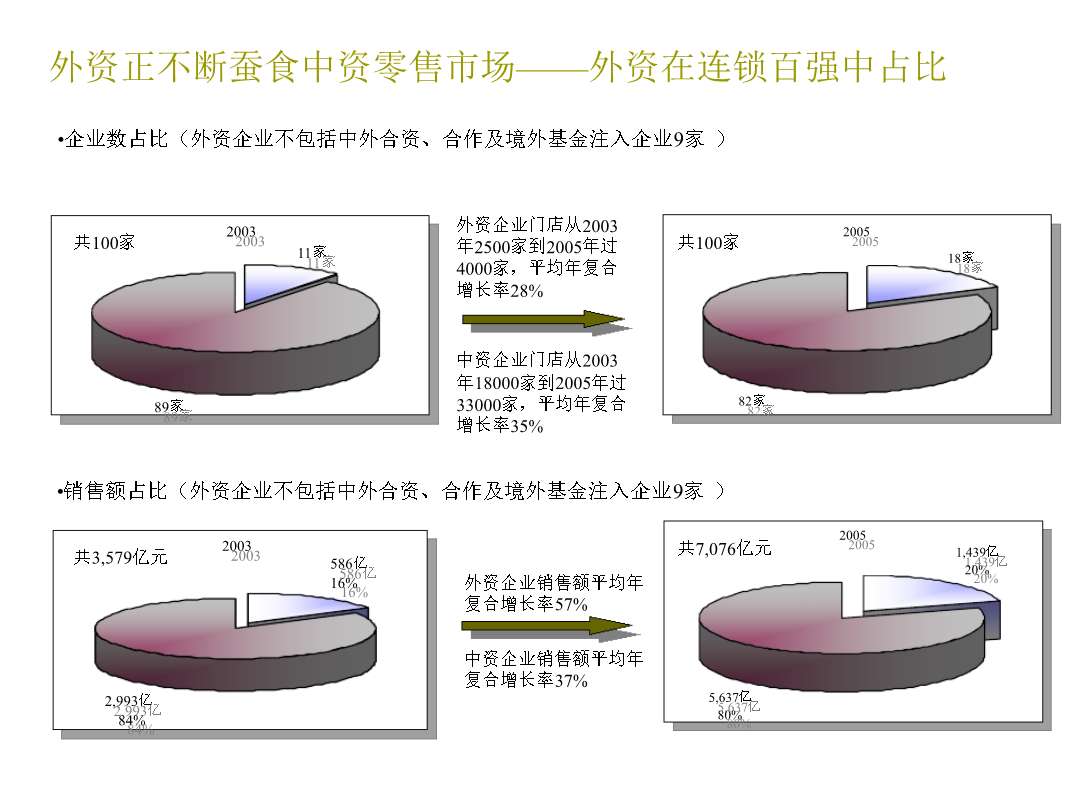

连锁零售行业财务分析简介主要内容主要内容计划经济下的商业零售业(1978年之前)中国零售行业实际增长从2003至2005年保持在平均10%左右人民币'亿主要内容计划经济下的商业零售业(1978年之前)ZARA外资正不断蚕食中资零售市场——外资在连锁百强中占比•企业数占比(外资企业不包括中外合资、合作及境外基金注入企业9家)人民币'亿外资超市的成功入侵和迅速扩大得益于其完善的管理主要内容沃尔玛在2004年达到全球净利润10亿美元供应商主要内容中资零售业财务工作关注日常运作而外资企业将工作重点更有效地结合了

ajx_1129_连锁零售行业财务分析.ppt

连锁零售行业财务分析简介主要内容主要内容计划经济下的商业零售业(1978年之前)中国零售行业实际增长从2003至2005年保持在平均10%左右,人民币'亿主要内容计划经济下的商业零售业(1978年之前)ZARA外资正不断蚕食中资零售市场——外资在连锁百强中占比•企业数占比(外资企业不包括中外合资、合作及境外基金注入企业9家)人民币'亿外资超市的成功入侵和迅速扩大得益于其完善的管理主要内容沃尔玛在2004年达到全球净利润10亿美元供应商主要内容中资零售业财务工作关注日常运作,而外资企业将工作重点更有效地结合

【优选】连锁零售行业财务分析PPT文档.ppt

主要内容主要内容计划经济下的商业零售业(1978年之前)中国零售行业实际增长从2003至2005年保持在平均10%左右,人民币'亿主要内容计划经济下的商业零售业(1978年之前)(1978年——1992•租金成本分品类/门店/单的物流成本分析•减少存货——减少滞销存货和存货损失全国各分公司应付帐款由总部统一处财务经理和财务分析,所有财务操作月、年至今销售和费用与同地区平均:店铺营运状况在本地区中处于何种水平,是一致,或分析其差异原因预算是整个公司所有部门合作对未来特定时段的预见促销活动期间的商品折扣(包括

零售连锁行业市场分析-产业报告.docx

零售连锁行业市场分析-产业报告连锁零售业是在传统零售业上的创新,如今在外来连锁超市及互联网的迅速发展下,我国实体零售业正在迎接前所未有的挑战。下面进行零售连锁行业市场分析。连锁超市是指经营同一类别的商品和售后服务的若干超市以一定的形式合并成统一的整体,通过企业形象的标准化、经营管理活动的专业化、组织人事规范化以及内部管理手段的现代化,做到使复杂的商业活动实现相对的简单化,从而达到规模效益。零售行业分析表示,目前国内的零售连锁经营业态呈现出多元业态并存的状况,如百货店、超级市场、便利店、专业店、专卖店、购物

中国连锁零售行业分析报告百货版.pdf

中国连锁零售企业经营状况分析报告目录1综述...............................................