增值税基本知识.ppt

和蔼****娘子

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共126页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

增值税基本知识.ppt

增值税基本知识增值税基本知识一、增值税定义二、增值税特点思考三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范

增值税基本知识.ppt

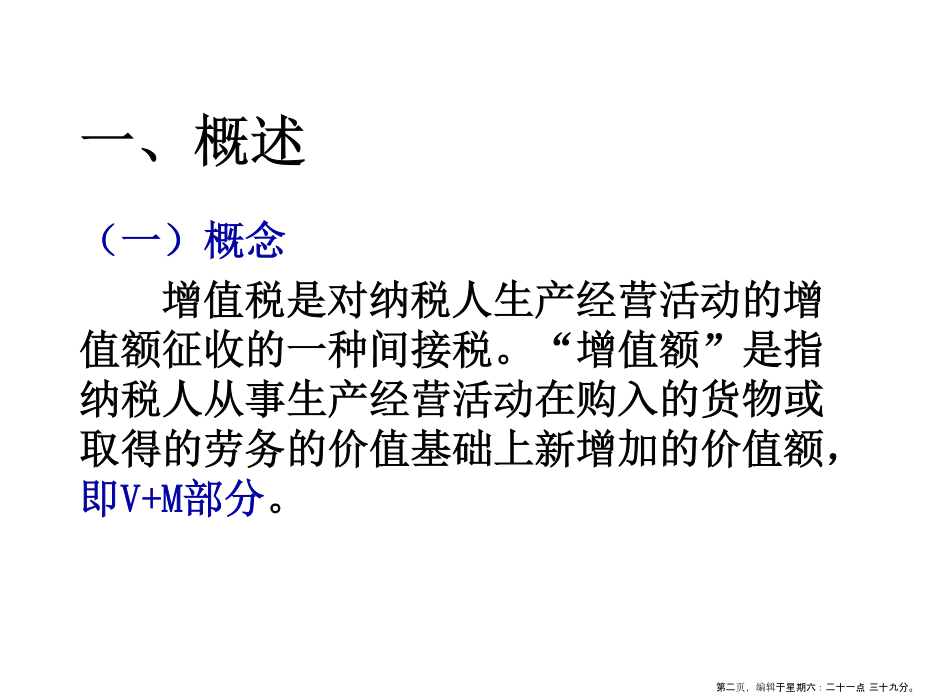

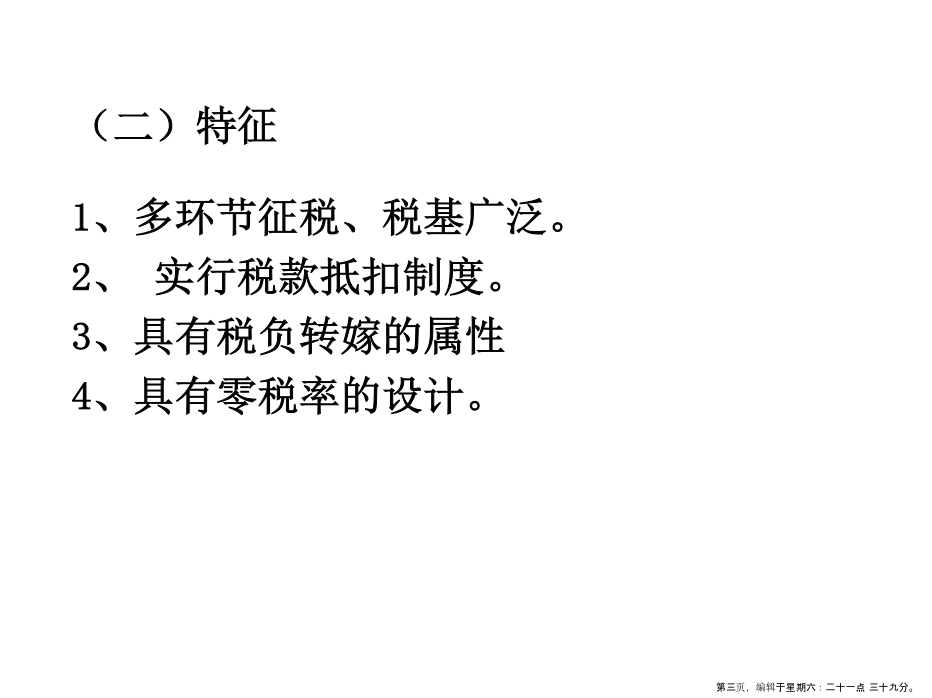

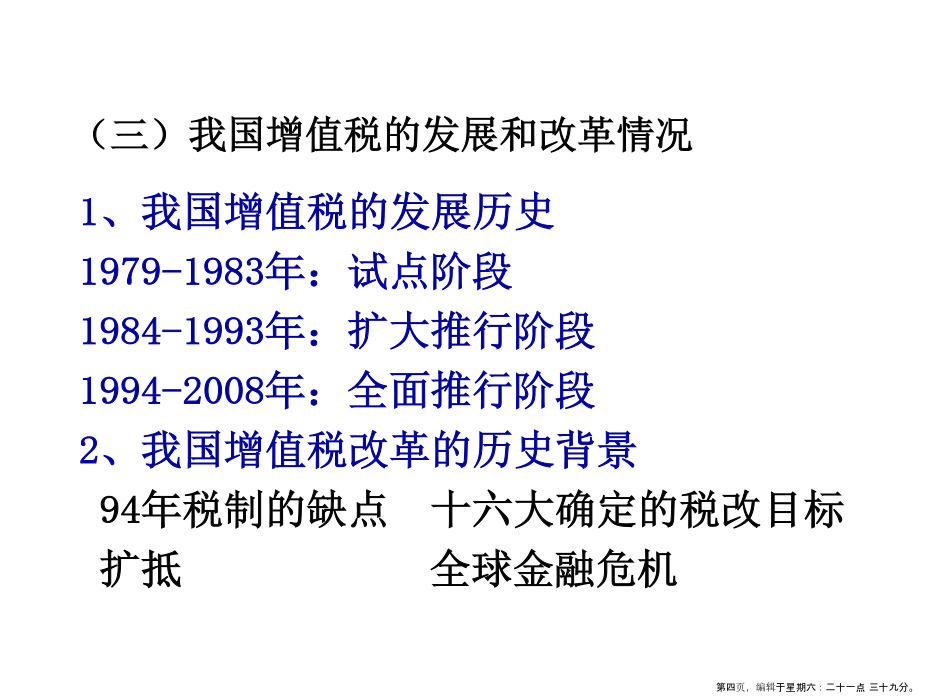

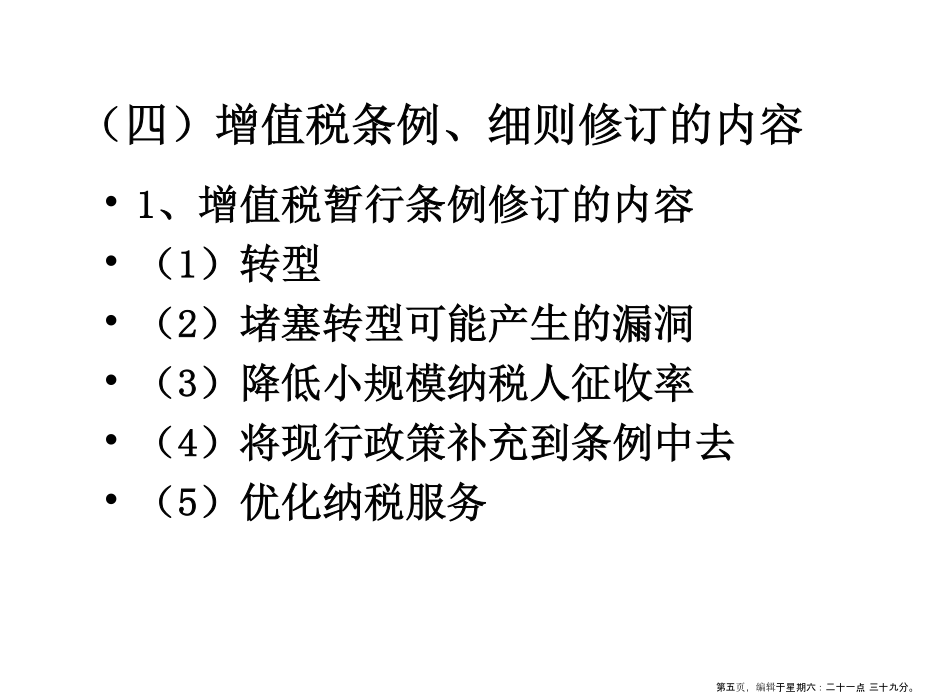

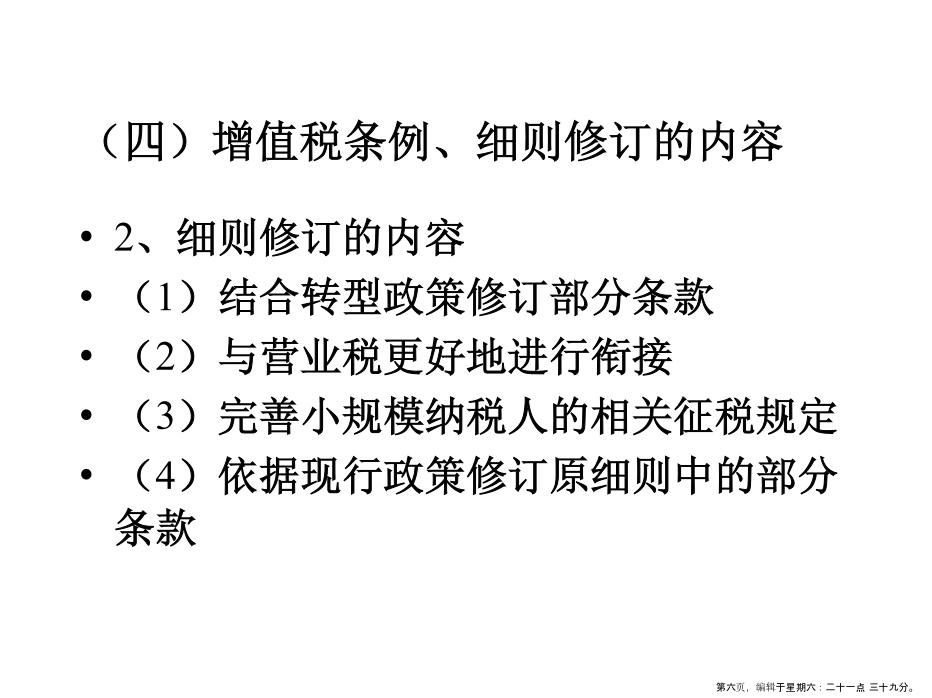

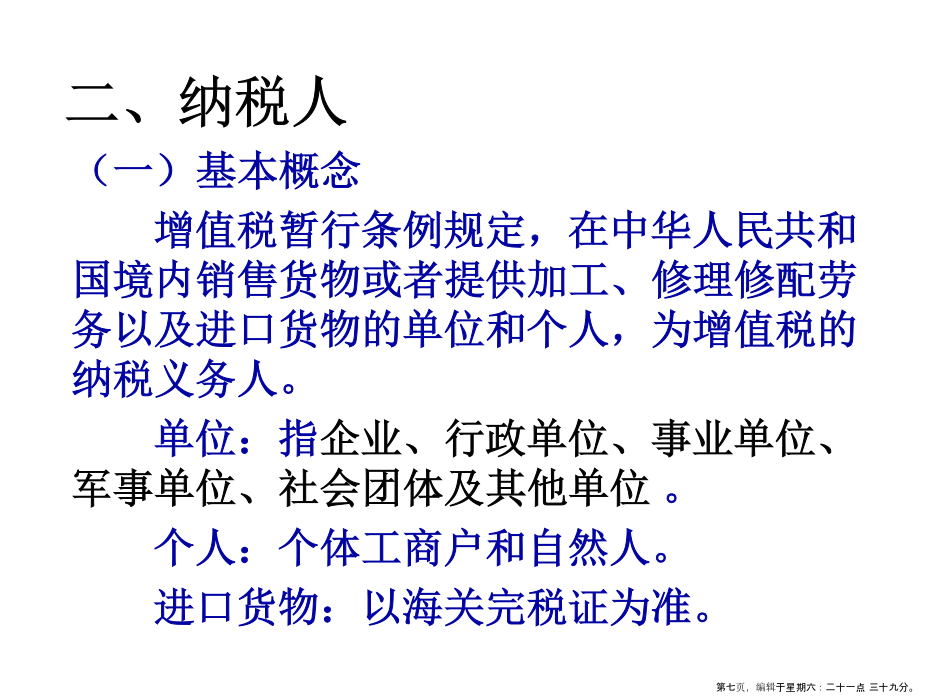

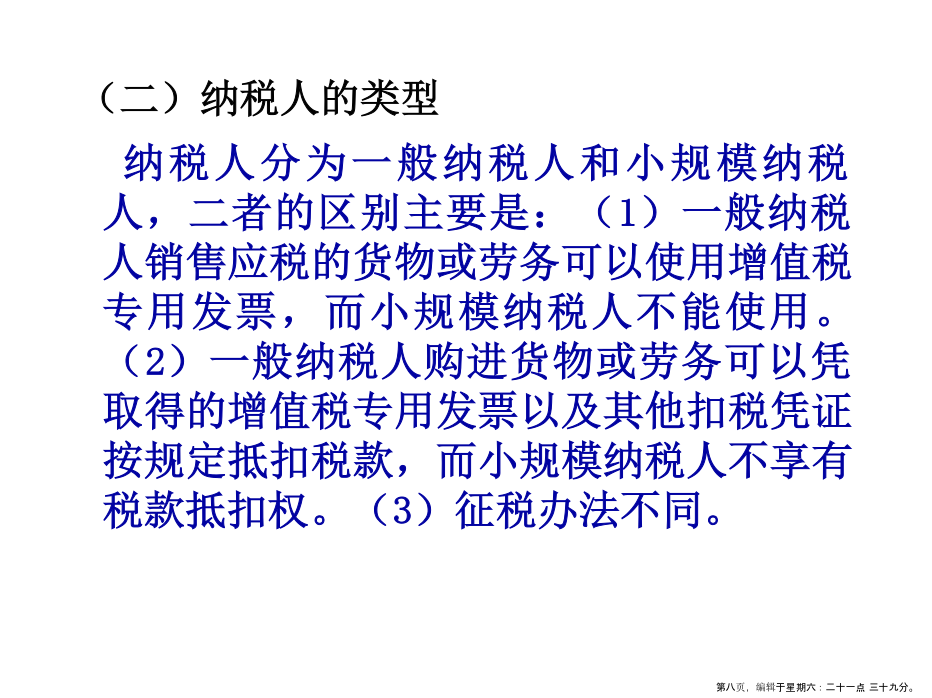

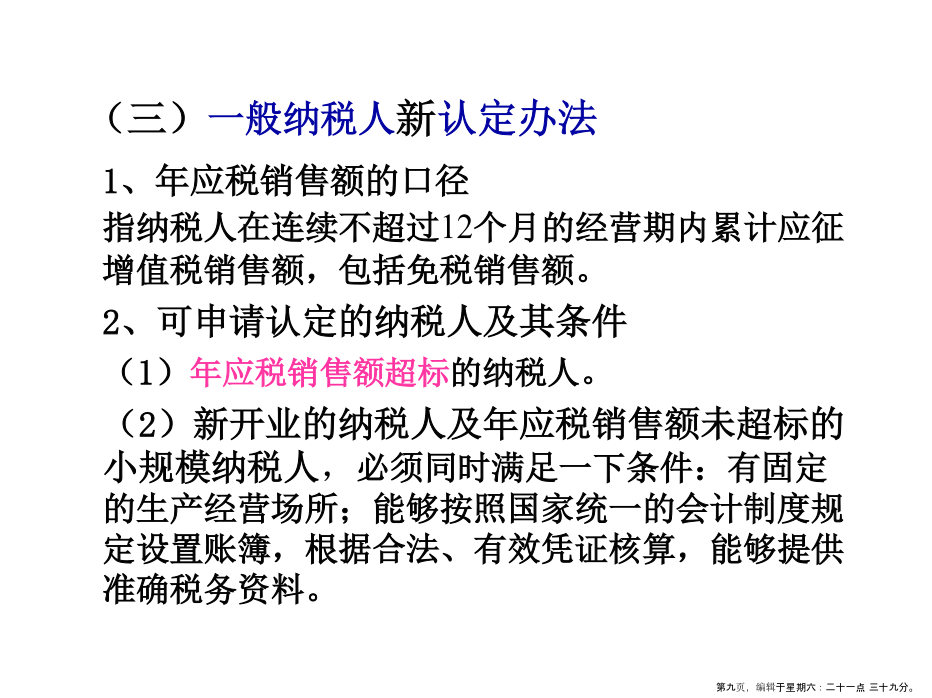

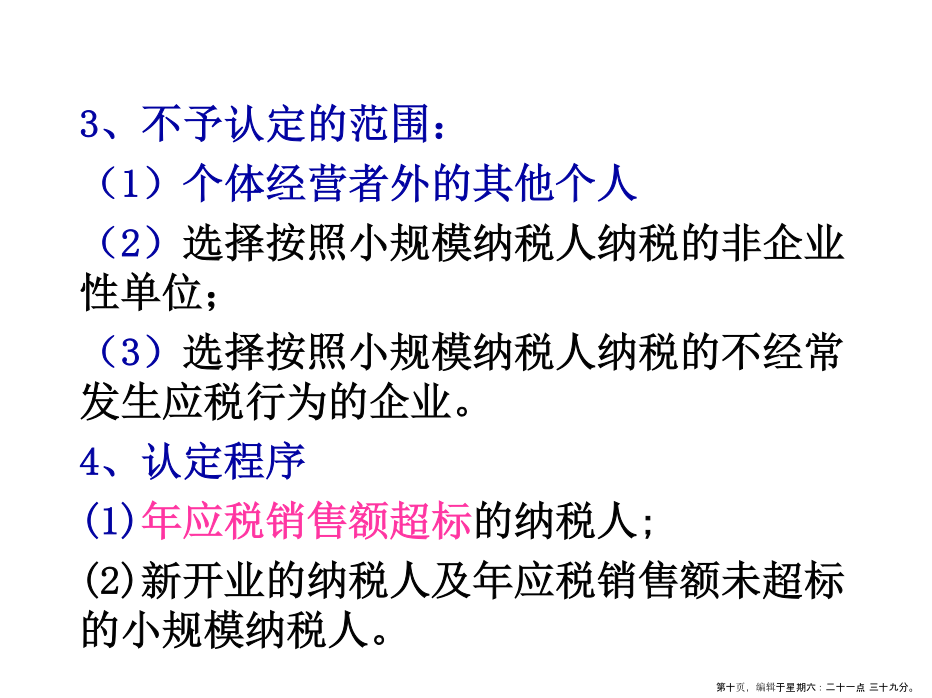

增值税政策与管理一、概述(二)特征(三)我国增值税的发展和改革情况(四)增值税条例、细则修订的内容(四)增值税条例、细则修订的内容二、纳税人(二)纳税人的类型(三)一般纳税人新认定办法年应税销售额超标的纳税人新开业户及已开业但未达标户5、辅导期制度三、征税范围案例分析(一)基本规定为开采矿产资源提供的劳务销售非现场消费的食品(二)视同销售货物行为(二)视同销售货物行为(三)混合销售行为总局公告2011年第23号(四)兼营非应税劳务征税(五)不征收增值税的货物和劳务(五)不征收增值税的货物和劳务(五)不征收

增值税基本知识原理.doc

增值税基本知识原理增值税是国际上的重要税种,在我国已推行多年,然而增值税的计征依据是什么,计算公式是什么,乃是基本知识,必须清楚,不能不讲。没有增值税计算公式,就不能从销售价值中直接计算出具有真实意义的应缴增值税,就不能解答什么是增值税。必须指出“销项税额-进项税额=应缴税额”,不是增值税计算公式,它是价外税计算公式,增值与价外,二者概念理论,计算公式皆不相同,不能混为一谈。增值税与价外税的不同概念一、增值税理论认定,增值税包含在销售价值之中。增值税计征依据(计税金额)是销售价值中的新增应税价值。增值税税

增值税基本知识PPT课件.ppt

增值税基本知识增值税基本知识一、增值税定义二、增值税特点思考三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范

增值税基本知识ppt课件.ppt

增值税基本知识增值税基本知识一、增值税定义二、增值税特点思考三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范围(就是什么情况下需要缴纳增值税)三、征税范