《税收定量分析》4-宏观税负与经济增长-关系分析.ppt

15****92

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共65页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

《税收定量分析》4-宏观税负与经济增长-关系分析.ppt

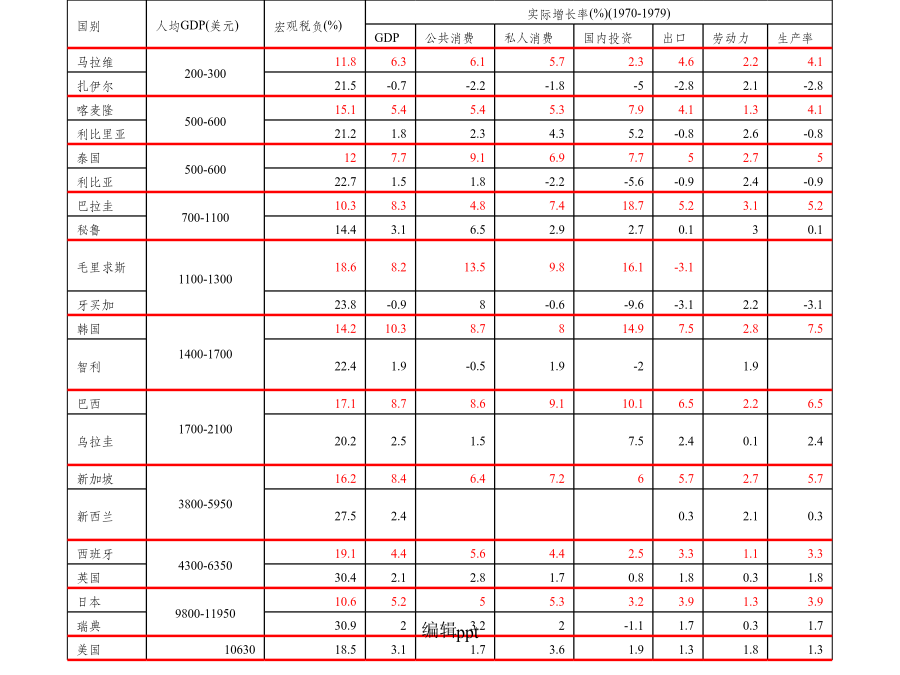

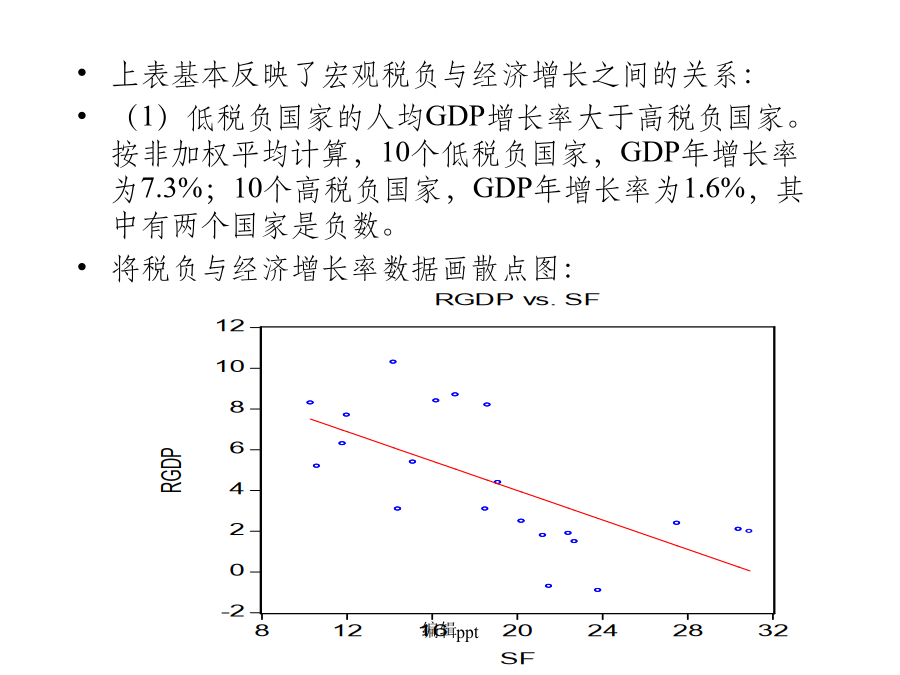

zrf33310@163.comSession3SessionTopics1Keithmarsden关于税收与经济增长理论上表基本反映了宏观税负与经济增长之间的关系:(1)低税负国家的人均GDP增长率大于高税负国家。按非加权平均计算,10个低税负国家,GDP年增长率为7.3%;10个高税负国家,GDP年增长率为1.6%,其中有两个国家是负数。将税负与经济增长率数据画散点图:回归方程:RGDP=11.22-0.36SF说明税收占国民收入的比值。(2)低税负国家的公共消费与私人消费的增长幅度大于高税负国家。在

《税收定量分析》4-宏观税负与经济增长-关系分析.ppt

zrf33310@163.comSession3SessionTopics1Keithmarsden关于税收与经济增长理论上表基本反映了宏观税负与经济增长之间的关系:(1)低税负国家的人均GDP增长率大于高税负国家。按非加权平均计算,10个低税负国家,GDP年增长率为7.3%;10个高税负国家,GDP年增长率为1.6%,其中有两个国家是负数。将税负与经济增长率数据画散点图:回归方程:RGDP=11.22-0.36SF说明税收占国民收入的比值。(2)低税负国家的公共消费与私人消费的增长幅度大于高税负国家。在

《税收定量分析》4-宏观税负与经济增长-关系分析.ppt

zrf33310@163.comSession3SessionTopics1Keithmarsden关于税收与经济增长理论上表基本反映了宏观税负与经济增长之间的关系:(1)低税负国家的人均GDP增长率大于高税负国家。按非加权平均计算,10个低税负国家,GDP年增长率为7.3%;10个高税负国家,GDP年增长率为1.6%,其中有两个国家是负数。将税负与经济增长率数据画散点图:回归方程:RGDP=11.22-0.36SF说明税收占国民收入的比值。(2)低税负国家的公共消费与私人消费的增长幅度大于高税负国家。在

宏观税负与经济增长关系的理论框架分析.pdf

!T>UVW899:(;;)*<+*<,!"#$%&%'="'><7?"><7?"0>7@99:!"#$%&'(")(*#+,-./%-0,$1-23.").45"%"6-517!"#$%&'()*+,-./012§"¨)ÊVÃVä _Ãä&W_X!YZ[\+("":"(]^ _ivT_X!_`]^!%!"%/*CD!OP2QKRSTUVAWXYZ[\OP2Q]^_`abc$dIJefghijklm^no#p%qFrst&u%qvrs\&$wxyzW{2|}-STU~=W{kl2M #x

宏观税负与经济增长关系的理论框架分析.pdf

!T>UVW899:(;;)*<+*<,!"#$%&%'="'><7?"><7?"0>7@99:!"#$%&'(")(*#+,-./%-0,$1-23.").45"%"6-517!"#$%&'()*+,-./012§"¨)ÊVÃVä _Ãä&W_X!YZ[\+("":"(]^ _ivT_X!_`]^!%!"%/*CD!OP2QKRSTUVAWXYZ[\OP2Q]^_`abc$dIJefghijklm^no#p%qFrst&u%qvrs\&$wxyzW{2|}-STU~=W{kl2M #x