重组兼并中的税收问题.ppt

17****92

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共69页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

重组兼并中的税收问题.ppt

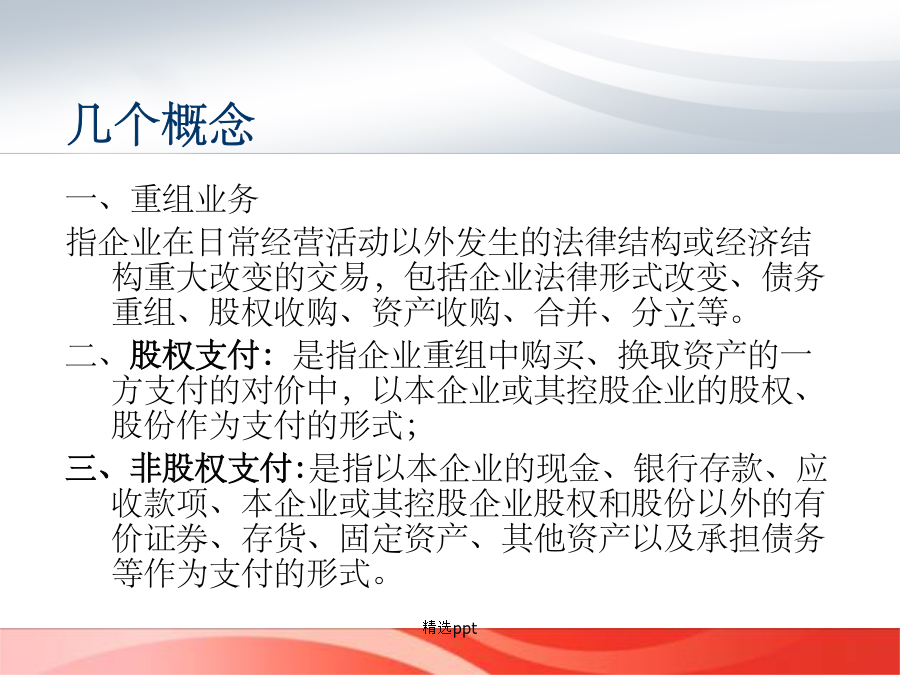

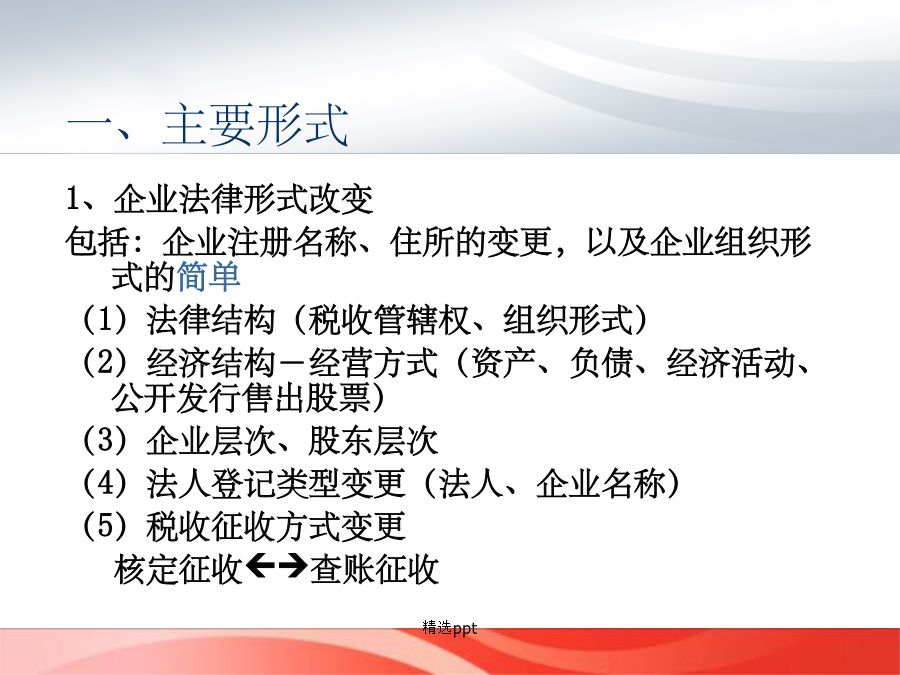

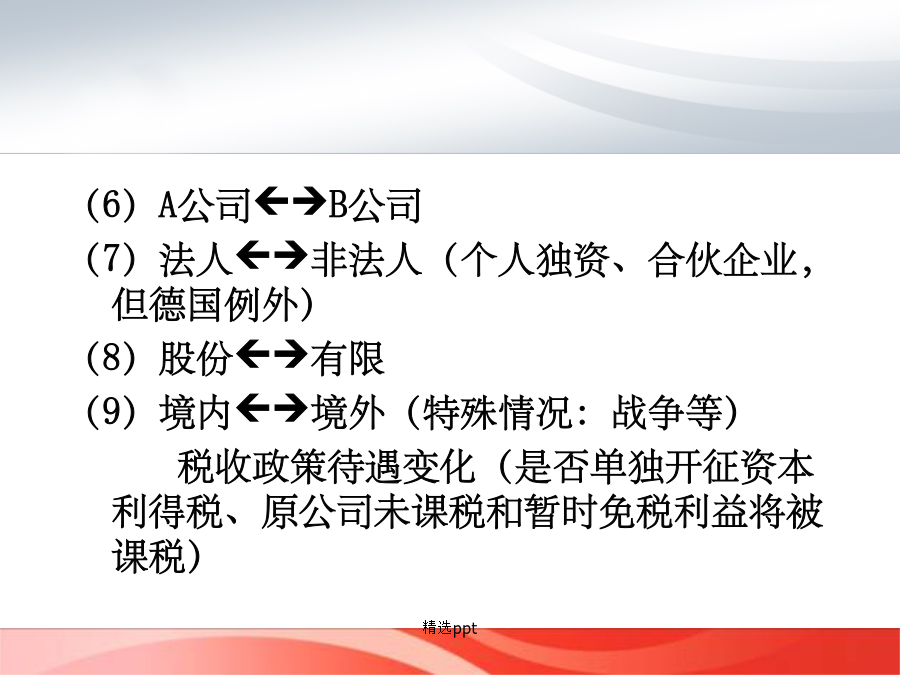

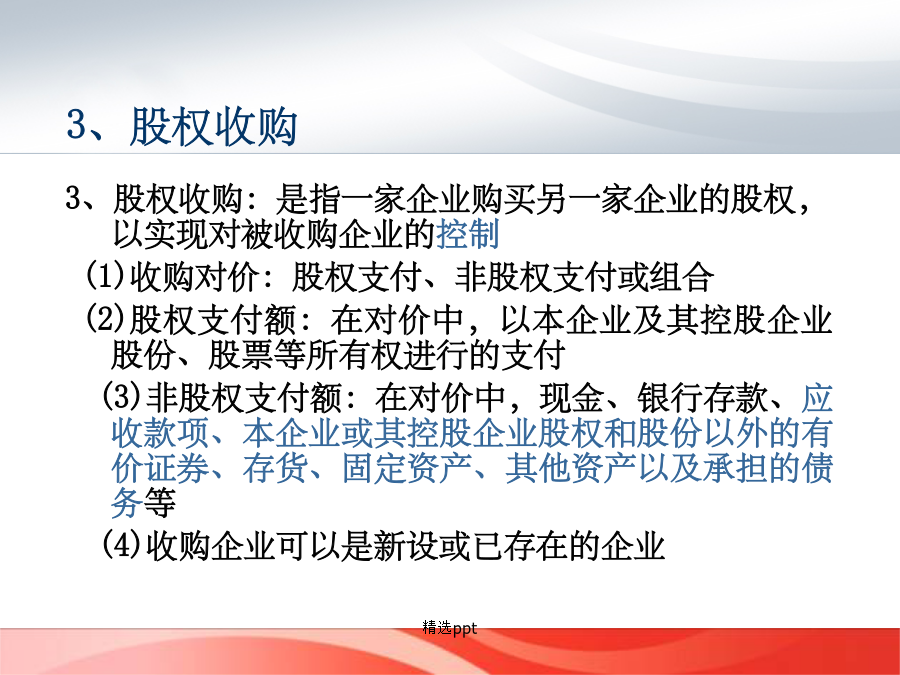

重组兼并业务中的税收问题重组兼并中的涉税事宜企业改制、重组中涉及的主要税种税收会计差异的根源税法的基本规定几个概念一、主要形式2、债务重组3、股权收购4、资产收购5、合并6、分立重组日的确定三、企业清算的处理(财税[2009]60号)(三)清算的内容(四)清算所得清算费用(五)清算所得的分配三、一般重组的处理1、企业法律形式改变需报送资料2、债务重组:(3)债务重组中,债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得;债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组

企业兼并重组税收优惠政策及税收筹划问题探讨.docx

企业兼并重组税收优惠政策及税收筹划问题探讨企业兼并重组税收优惠政策及税收筹划问题探讨摘要:随着市场经济的发展和全球化的趋势,企业的兼并重组现象越来越普遍。税收优惠政策是支持企业兼并重组的重要手段之一,它能够提供税收减免、税负转移等方面的支持,推动企业兼并重组的顺利进行。然而,在税收优惠政策的背后也存在一些税收筹划的问题,如滥用税收优惠、避税等行为,这给税收管理带来了一定的挑战。因此,针对企业兼并重组税收优惠政策及税收筹划问题,本文进行了细致地探讨和分析,并提出了相应的解决方案。一、税收优惠政策对企业兼并重

我国兼并重组企业的税收问题与对策(DOC8).doc

我国兼并重组企业的税收问题与对策简介:20世纪80年代以来,世界各地的企业兼并重组呈迅速发展之势。在企业兼并重组过程中只有遵循经济促进原则、防范逃避税收原则,采用加强税收清欠、重新确立纳税人,制定更切实可行的税收优惠政策和税务处理规则等强有力的措施,才能克服兼并重组企业在税收政策方面存在的纳税人缺失、经营利润抵冲经营亏损和用特殊的优惠政策进行逃避税等问题。在企业兼并重组过程中我国的税收政策与税制设计处于滞后状态,严重影响了企业兼并重组效果的发挥,没有规范、统一的兼并重组企业的税务处理原则与法规,各地政府和

【热门】兼并重组税收新政.doc

兼并重组税收新政自2008年实施新的《企业所得税法》以来,我国的现行税制初步建立了一套以企业所得税为主体的企业重组税收优惠政策体系。企业重组的企业所得税政策分为一般性税务处理和特殊性税务处理两类,一般性税务处理应在重组交易发生时纳税,特殊性税务处理可以递延纳税,现行重组所得税政策对企业兼并重组和优化产业结构发挥了重要的促进作用。如今,企业兼并重组已成为企业加强资源整合、实现快速发展、提高竞争力的有效措施,也是化解产能过剩矛盾、优化产业结构、提高发展质量效益的重要途径。随着经济社会发展,企业兼并重组步伐加快

【热门】兼并重组税收新政.doc

兼并重组税收新政自2008年实施新的《企业所得税法》以来,我国的现行税制初步建立了一套以企业所得税为主体的企业重组税收优惠政策体系。企业重组的企业所得税政策分为一般性税务处理和特殊性税务处理两类,一般性税务处理应在重组交易发生时纳税,特殊性税务处理可以递延纳税,现行重组所得税政策对企业兼并重组和优化产业结构发挥了重要的促进作用。如今,企业兼并重组已成为企业加强资源整合、实现快速发展、提高竞争力的有效措施,也是化解产能过剩矛盾、优化产业结构、提高发展质量效益的重要途径。随着经济社会发展,企业兼并重组步伐加快