53 审计工作底稿编制指引——管理费用.pdf

文库****品店

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共12页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

53 审计工作底稿编制指引——管理费用.pdf

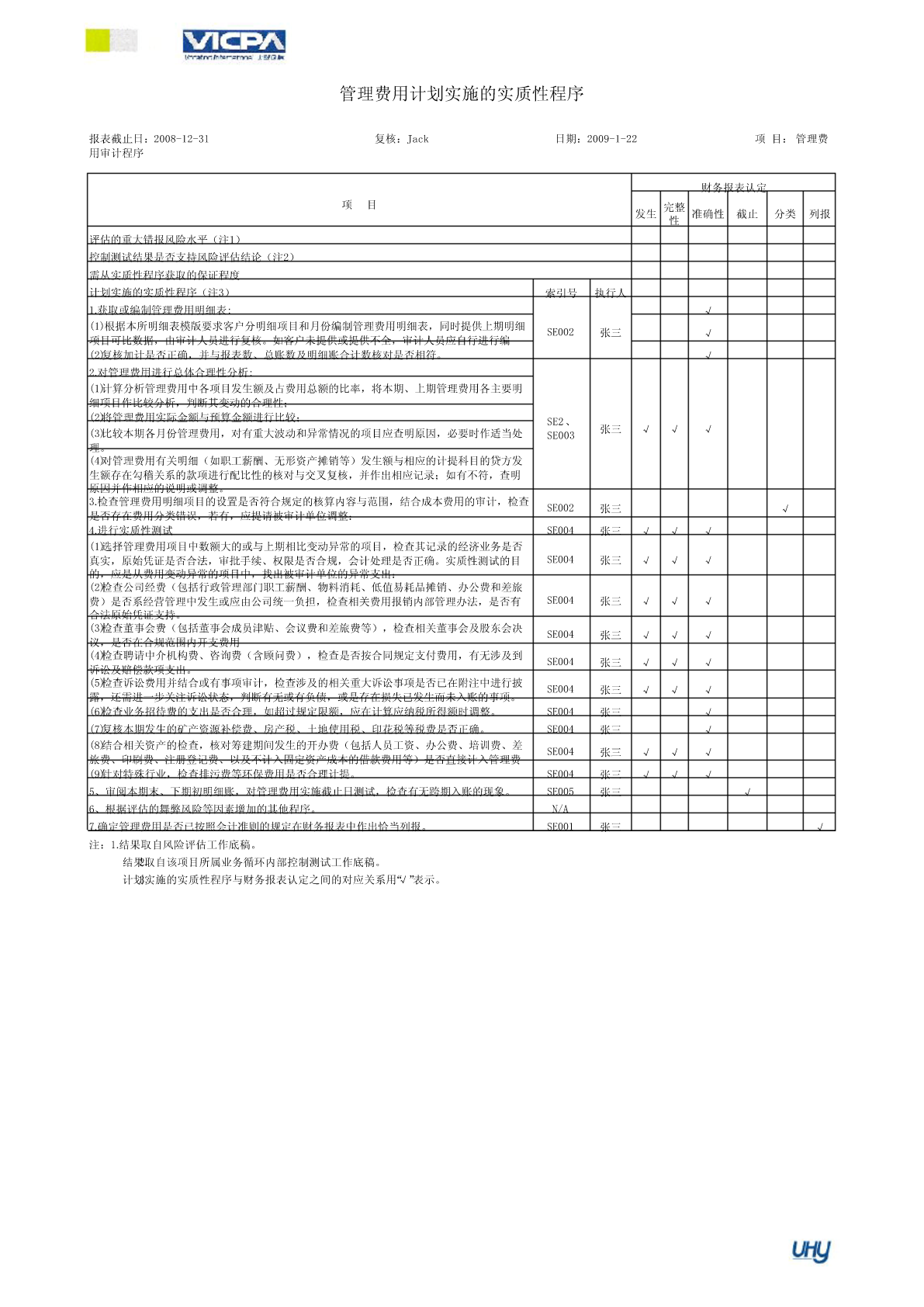

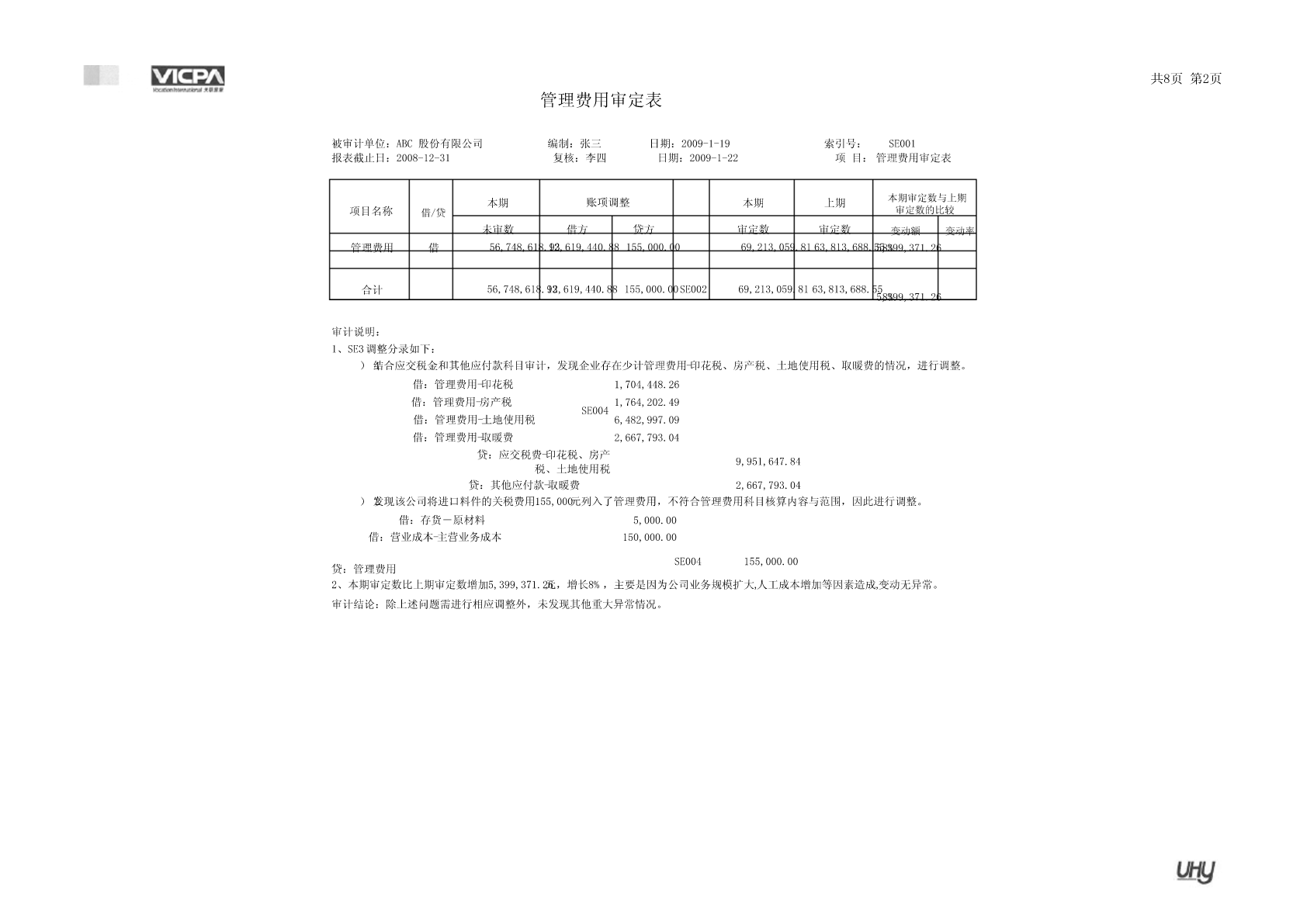

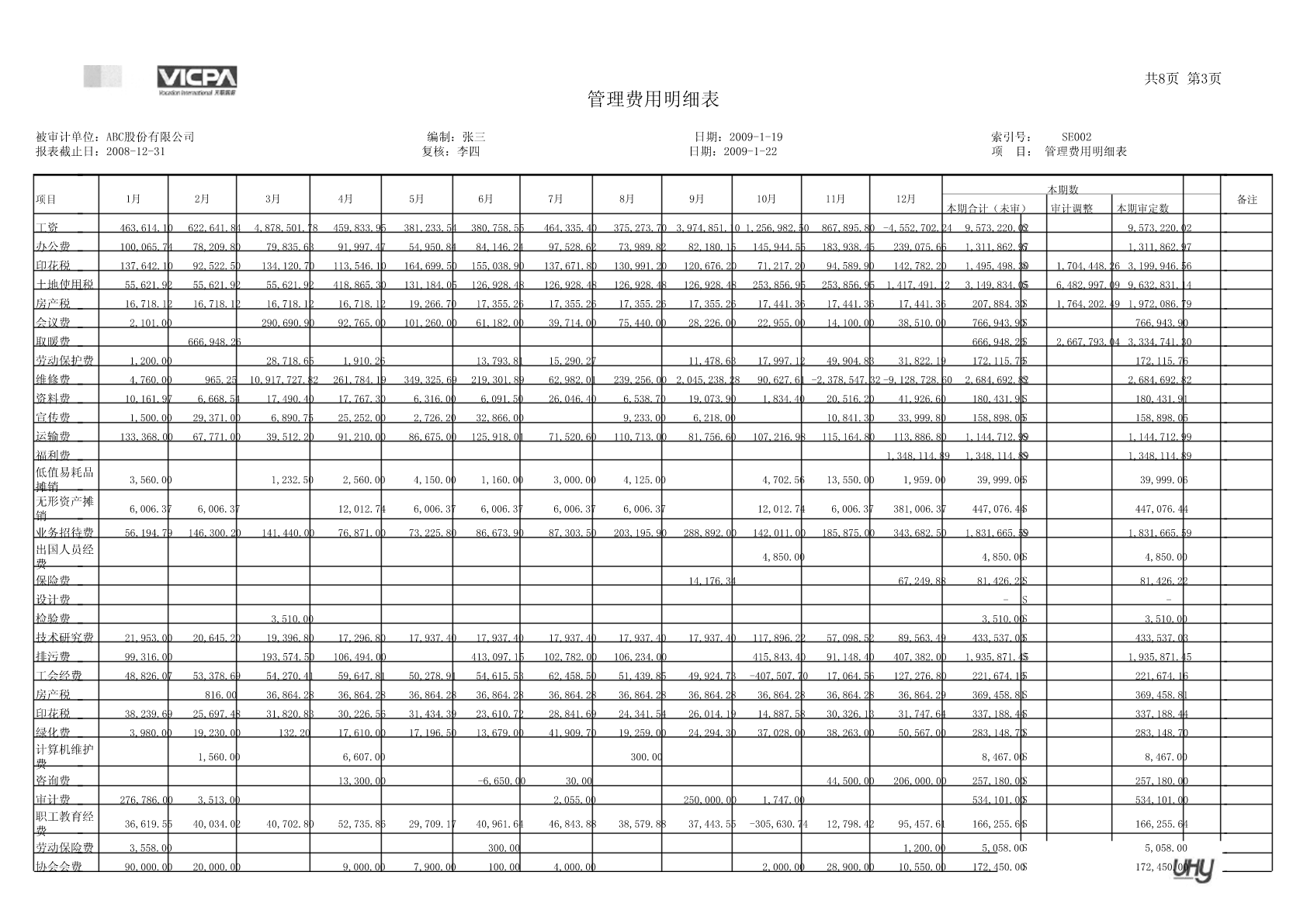

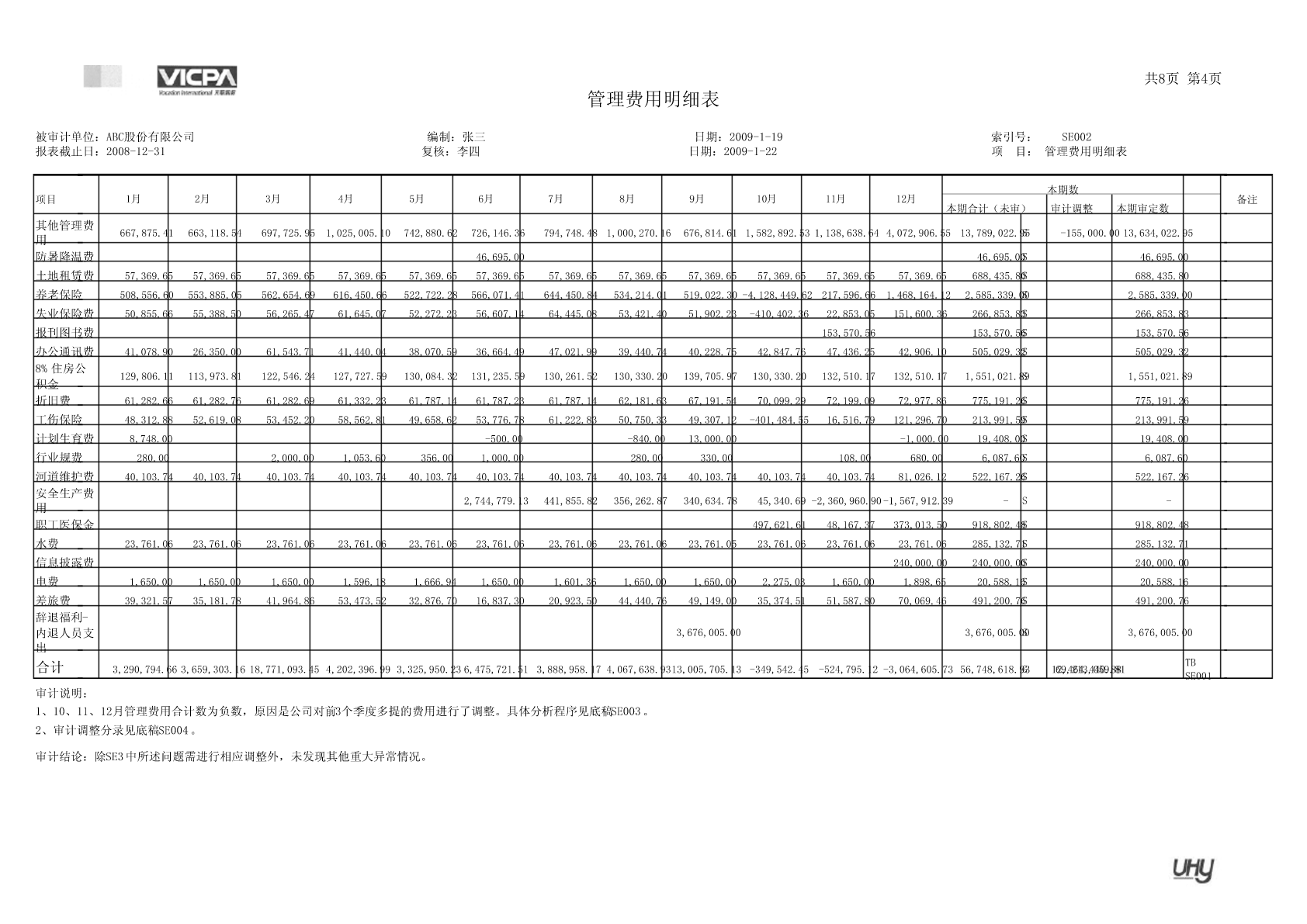

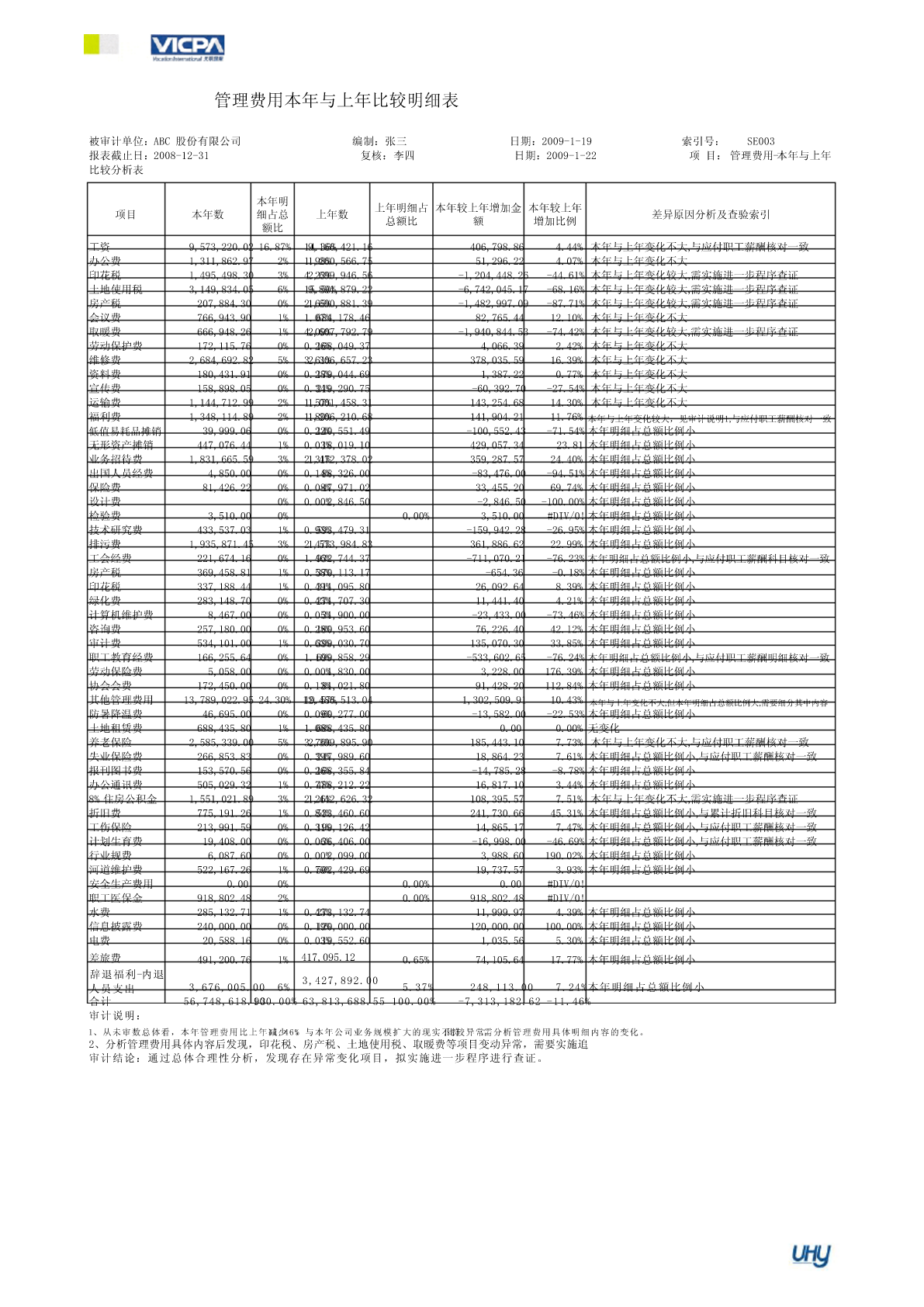

审计工作底稿编制指引—管理费用一、会计记录概况ABC股份有限公司本期管理费用56,748,618.93元,上期管理费用63,813,688.55元。具体数据见“管理费用明细表”(底稿见索引SE-2)。二、审计步骤,第一步:获取企业明细账、总账或科目余额表;第二步:获取或编制管理费用明细表并复核;第三步:对管理费用进行总体合理性分析;第四步:检查管理费用明细项目的设置是否符合规定的核算内容与范围;第五步:交易检查测试;第六步:管理费用截止性测试;第七步:与其他相关科目进行核对,编制交叉索引;第八步:与报表附

审计工作底稿编制指引.pdf

信永中和会计师事务所审计工作底稿编制指南一前百1为了规范审计工作底稿的编制、复核、使用及管理,根据《中国注册会计师审计准则第H31号-审计工作底稿》制定本指南。2本指南主要目标在于向审计人员在执行审计业务过程中编制、复核、使用和管理审计工作底稿时提供指导,如无其他恰当特殊理由,审计人员应遵照执行。二释义1本指南中审计工作底稿是指对制定的审计计划、实施的审计程序、获取的相关的审计证据,以及得出审计结论作出的记录。审计工作底稿可以由审计人员编制形成,也可以由被审计单位或其他第三者提供,经审计人员审核后形成。2

9-审计工作底稿编制指引——存货.pdf

审计工作底稿编制指引—存货一、会计记录概况ABC股份有限公司存货主要涉及原材料、生产成本、库存商品、存货跌价准备四个科目参见“存货明细表”(底稿见索引ZI002)其中:(一)原材料期初余额92166595.64元本期增加1320196294.14元本期减少1324611467.55元期末余额为87751422.23元。具体数据见“原材料明细表”(底稿见索

6 审计工作底稿编制指引——应收利息.pdf

21_审计工作底稿编制指引——商誉.pdf

审计工作底稿编制案例介绍—商誉一、会计记录概况ABC股份有限公司商誉期初余额为3,260,000.00元,本期无发生额,期末余额为3,260,000.00元。具体数据见“商誉明细表”(底稿见索引ZW003)。二、审计步骤,第一步:取得企业的明细账、总账(或科目余额表)、商誉相关的文件依据;第二步:获取或编制明细表;第三步:检查商誉增加;第四步:复核商誉减少;第五步:复核商誉减值;第六步:与其他相关科目核对、编制交叉索引;第七步:与报表附注进行核对;第八步:其他需执行的程序。三、审计程序及审计过程介绍(一)