基于CAPM模型的中国股市实证研究.ppt

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共26页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于CAPM模型的中国股市实证研究.ppt

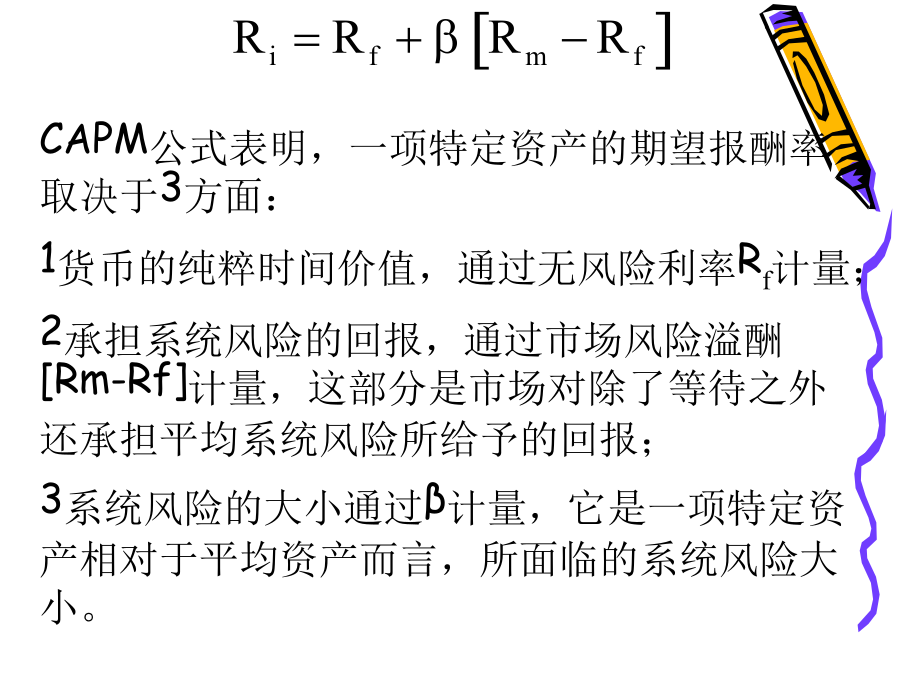

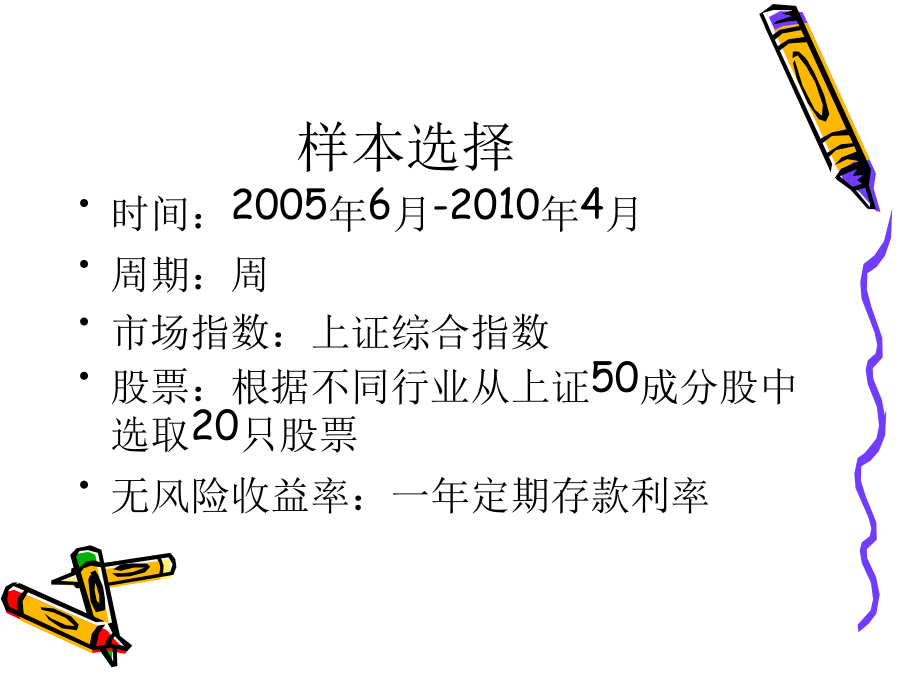

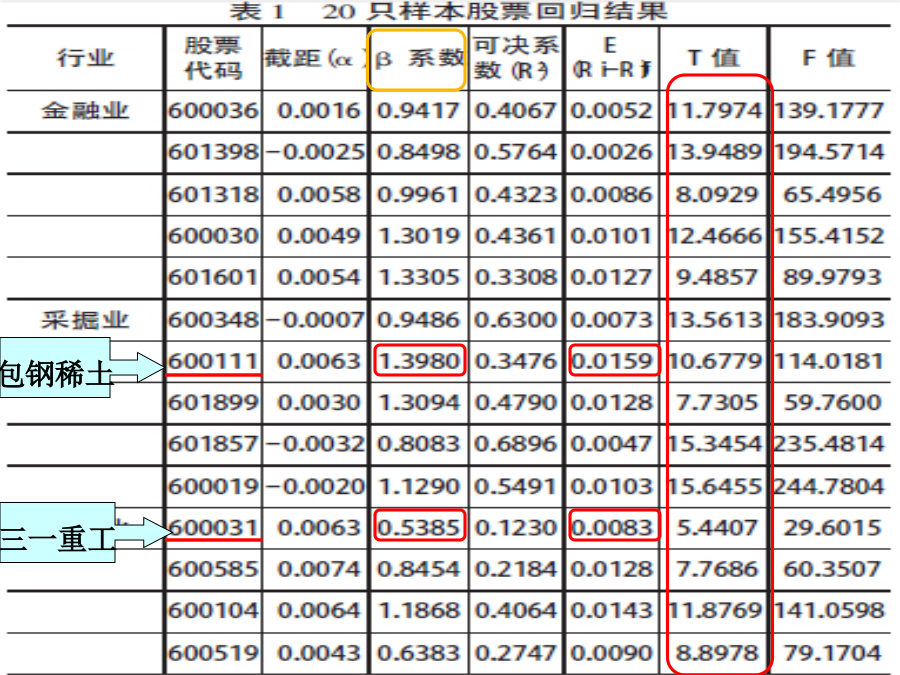

基于资本资产定价模型的中国股市实证研究样本选择补充:横截面检验二、上证市场组合效应分析三、CAPM的改进——条件CAPM条件CAPM假设资产收益率、市场组合收益率的变化受前期信息集影响前期信息集:既包括这些变量本身的历史信息,也包括其它与之相关的经济变量的历史信息。于是,β系数也就不再是固定的,而是随前期信息或其他变量信息的变动而变动条件CAPM对预期收益的解释程度增强。条件CAPM实证结果:条件CAPM模型实证研究在实证方面往往根据连续时间的CAPM模型引进条件CAPM模型。非参数形式的条件CAPM模型

基于VaR模型对中国股市的实证研究.docx

基于VaR模型对中国股市的实证研究随着全球化的深入发展,股市风险成为国际上关注的重要问题。在这种情况下,风险管理已成为企业和金融机构不可或缺的一部分,也成为股市投资者必须面对的现实。衡量股市风险的一个重要指标是VaR,该模型基于统计方法,适用范围广泛,在股市风险管理中得到广泛使用。中国股市是亚洲最大的股市之一,是全球投资者关注的热点之一。因此,对中国股市的VaR模型的实证研究具有重要意义。本文旨在探讨基于VaR模型对中国股市的实证研究。一、VaR模型简介VaR模型是一种基于统计方法的风险测量方法,能够通过

单项资产实证研究——基于CAPM 模型.docx

单项资产实证研究——基于CAPM模型单项资产实证研究——基于CAPM模型摘要:资本资产定价模型(CAPM)是一种重要的工具,用于估计资本投资的回报率和风险。本研究基于CAPM模型,通过实证分析单项资产的收益率与市场投资组合之间的关系,以揭示市场风险对于单项资产收益的影响。研究结果显示,CAPM模型可以较好地解释资本市场的收益率,并且市场风险确实对单项资产的收益率有着显著的影响。这为投资者提供了一个有效的工具,用于评估和管理单项资产的风险和回报。关键词:CAPM模型、市场风险、单项资产、收益率引言:在金融市

CAPM模型对中国资本市场的检验分析——基于中国深圳A股市场的实证检验.docx

CAPM模型对中国资本市场的检验分析——基于中国深圳A股市场的实证检验标题:CAPM模型对中国资本市场的检验分析——基于中国深圳A股市场的实证检验摘要:本文旨在通过对中国深圳A股市场的实证检验,评估CAPM模型在中国资本市场中的适用性。首先,概括介绍了CAPM模型的基本原理和假设。然后,通过对中国深圳A股市场的历史数据进行回归分析,计算并比较实际回报与预期回报之间的差异,进一步分析模型的有效性。最后,讨论了实证检验结果的意义和对中国资本市场的启示。关键词:CAPM模型、中国资本市场、深圳A股市场、实证检验

基于资本资产定价模型的中国股市实证研究.docx

基于资本资产定价模型的中国股市实证研究标题:基于资本资产定价模型的中国股市实证研究摘要:资本资产定价模型(CapitalAssetPricingModel,CAPM)是现代金融学中的重要工具,用于衡量在特定市场条件下股票的预期收益。本研究旨在基于CAPM模型,通过实证研究中国股市,探讨中国股市是否符合CAPM的假设,并分析其对于投资组合选择的影响。研究结果显示,尽管中国股市存在一定程度的偏离,但依然有大部分股票满足CAPM模型的基本假设,并且合理利用CAPM模型有助于有效构建投资组合,为投资者提供了有利的