商业银行的资本金管理.pptx

可爱****乐多

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共81页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

商业银行的资本金管理.pptx

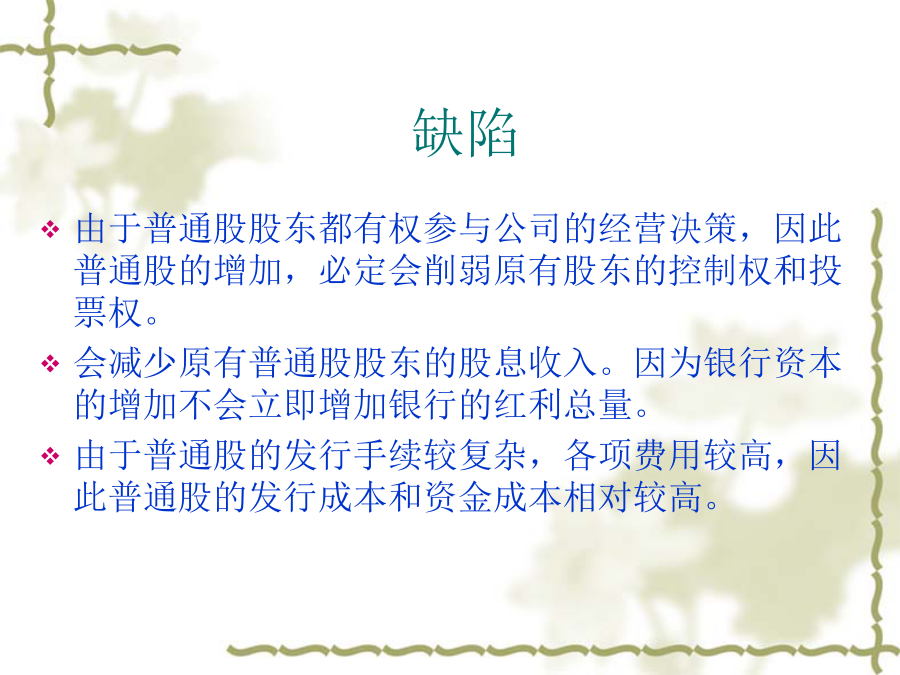

第八章商业银行的资本金管理『本章要点』第一节资本金的作用一、几个重要的资本金概念二、资本金的作用第二节资本工具一、普通股没有固定的股息负担,股息的多少可根据银行的盈利状况而定。由于普通股没有到期日,银行筹集的这部分资金相对较为稳定。普通股可对客户的损失提供保障,从而增强银行的信誉。一般而言,普通股的收益要高于优先股和附属债券,且在通货膨胀时不易贬值(会随着通货膨胀率的提高而提高),因此更容易为投资者所接受。缺陷二、优先股银行既可以筹集到资金,又不会因优先股的发行而削弱原有股东的控制力,因为优先股股东没有投

商业银行资本金管理.ppt

第4章商业银行资本金管理学习目标第一节银行资本金的功能和构成银行资本的构成另一种划分:第二节银行资本充足性及其测定政府监管角度的资本充足率衡量巴塞尔协议巴塞尔协议I例题计算结果1999年6月提出了巴塞尔协议Ⅱ的框架,2001年发布了巴塞尔协议Ⅱ的征求意见稿,2003年5月公布了征求意见第三稿,2004年6月30日公布了最后定稿,2006年开始在成员国开始实施。巴塞尔协议Ⅱ由概述、协议草案和辅助性文件三部分组成,并在最低资本充足要求的基础上,提出了监管部门对资本充足率的监督检查和市场约束的新规定,形成了资本

商业银行资本金的管理.ppt

第二章商业银行资本金的管理本章目录学习指引第一节商业银行资本金的功能与构成一、商业银行资本金的功能二、商业银行资本金的构成第二节巴塞尔资本协议与资本充足率的测定一、《巴塞尔资本协议》产生的背景二、《巴塞尔资本协议》的基本内容划分资本规定资产的风险权重规定商业银行资本充足率的最低标准过渡期安排三、资本充足率的测定第三节巴塞尔新资本协议一、《有效银行监管的核心原则》核心原则产生的背景核心原则的内容核心原则的特点二、《巴塞尔新资本协议》《巴塞尔新资本协议》产生的背景《巴塞尔新资本协议》产生的背景《巴塞尔新资本协

我国商业银行应加强资本金管理.pdf

短论明确责、权、利关系把贷款营销和贷款风险意图、维系信

__巴塞尔协议__与商业银行资本金管理.doc

<<巴塞尔协议>>与商业银行资本金管理进入70年代以来,由于跨国银行和国际间资本流动的迅猛发展,国际间信贷资金金额骤增,银行竞争加剧,金融风险增大,这一变化迫切需要加强国际金融监管。时至今日,国际金融界在金融监管的国际协作方面取得了一系列进展与突破,其中最重要的当属巴塞尔协议和《有效银行监管的核心原则》。一、巴塞尔协议产生的背景,宗旨,和几个主要的协议的基本内容。(1)1975年第一和1983年第二个《巴塞尔协议》的主要内容。(2)第三个《巴塞尔协议》的主要内容及其影响。(1988)(3)第四个《巴塞尔协