“营改增”对建筑企业的影响分析及应对策略精讲.ppt

一条****彩妍

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共18页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

“营改增”对建筑企业的影响分析及应对策略精讲.ppt

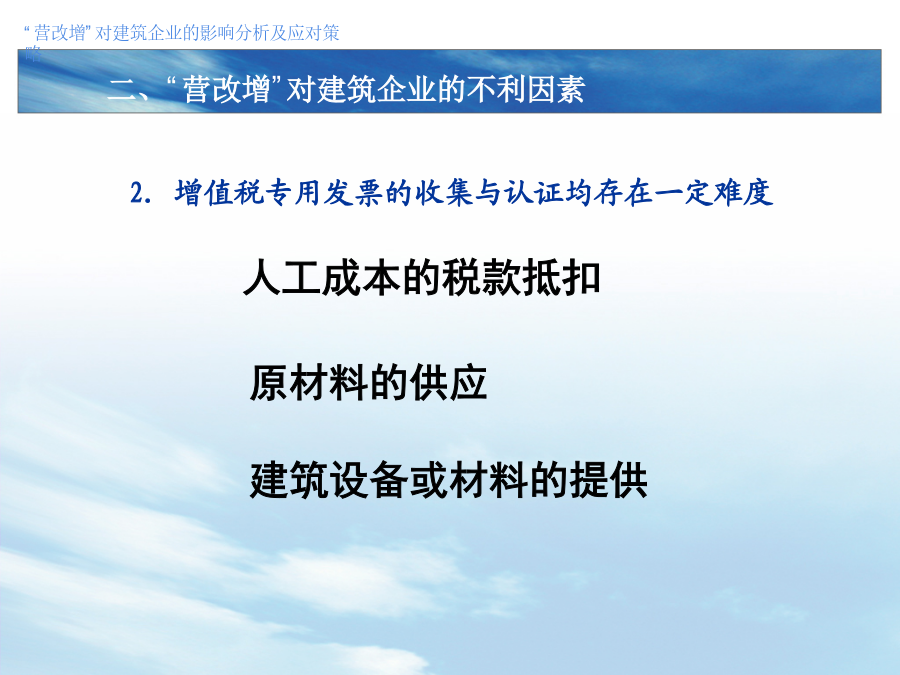

“营改增”对建筑企业的影响分析及应对策略专题主要内容一、“营改增”对建筑企业的有利分析一、“营改增”对建筑企业的有利分析一、“营改增”对建筑企业的有利分析二、“营改增”对建筑企业的不利因素二、“营改增”对建筑企业的不利因素二、“营改增”对建筑企业的不利因素二、“营改增”对建筑企业的不利因素二、“营改增”对建筑企业的不利因素——资产负债表中机器设备等固定资产由于可以进项税额的抵扣,其入账金额会减少,相应固定资产累计折旧也会减少,同时利润表中的资产减值损失也会减少——营业税的消失,营业税金及附加也会降低,使营

“营改增”对建筑企业的影响分析及应对策略精讲.ppt

“营改增”对建筑企业的影响分析及应对策略专题主要内容一、“营改增”对建筑企业的有利分析一、“营改增”对建筑企业的有利分析一、“营改增”对建筑企业的有利分析二、“营改增”对建筑企业的不利因素二、“营改增”对建筑企业的不利因素二、“营改增”对建筑企业的不利因素二、“营改增”对建筑企业的不利因素二、“营改增”对建筑企业的不利因素——资产负债表中机器设备等固定资产由于可以进项税额的抵扣,其入账金额会减少,相应固定资产累计折旧也会减少,同时利润表中的资产减值损失也会减少——营业税的消失,营业税金及附加也会降低,使营

“营改增”对建筑企业的影响分析及应对策略.docx

“营改增”对建筑企业的影响分析及应对策略随着国家推进营改增的政策,建筑企业在经营过程中受到了重大的影响。首先,建筑企业在进行生产经营活动时需要缴纳增值税,受到营改增政策的影响,增值税税率由17%降至11%或者6%,这对企业的经济效益有极大的影响。同时,营改增还将目前建筑企业享受的增值税规模递延免税政策取消,企业所需缴纳的税务负担相对较大。其次,营改增对建筑企业的管理也产生了一定的影响。在营改增推行前,企业经营活动与政府部门紧密联系,充分利用税收筹划来减轻税收负担。而营改增推出后,企业经营活动不再依赖政府部

“营改增”对建筑企业税负的影响分析及应对策略.docx

“营改增”对建筑企业税负的影响分析及应对策略营改增政策是指将营业税替代为增值税的一项重要税改措施,对建筑企业的税负产生了深远影响。本文将从影响分析和应对策略两个方面进行论述。一、营改增对建筑企业税负的影响分析1.税负减轻:传统营业税是按照企业的销售额来计税,而增值税是按照价值增加额计税,建筑企业在生产过程中产生的增值相对较大,所以相比之下增值税对企业的税负更为轻。营改增政策的实施,使得建筑企业的税负得到了一定程度的减轻。2.税负结构优化:营业税的主要税种是销售额税、服务、维修和建筑安装税等,而增值税主要涉

“营改增”对建筑企业的影响及分析应对.docx

“营改增”对建筑企业的影响及分析应对随着我国经济不断发展,建筑业作为其中的重要组成部分也在不断壮大。建筑企业是建筑行业中的关键角色,在建筑工艺、材料、技术和人力资源等方面发挥着重要作用。但是,自从我国实行增值税制度以来,建筑企业在税收方面一直面临各种困难。近年来,政府推出“营改增”政策,这个政策将对建筑企业产生什么影响?在这篇文章中,我将从营改增政策的背景、对建筑企业的影响以及如何应对这些方面进行探讨。一、“营改增”政策背景:“营改增”指的是营业税改为增值税。在我国过去的税收体制中,营业税和增值税是两种完