研发费用加计扣除政策辅导.ppt

书生****萌哒

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共38页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

研发费用加计扣除政策辅导.ppt

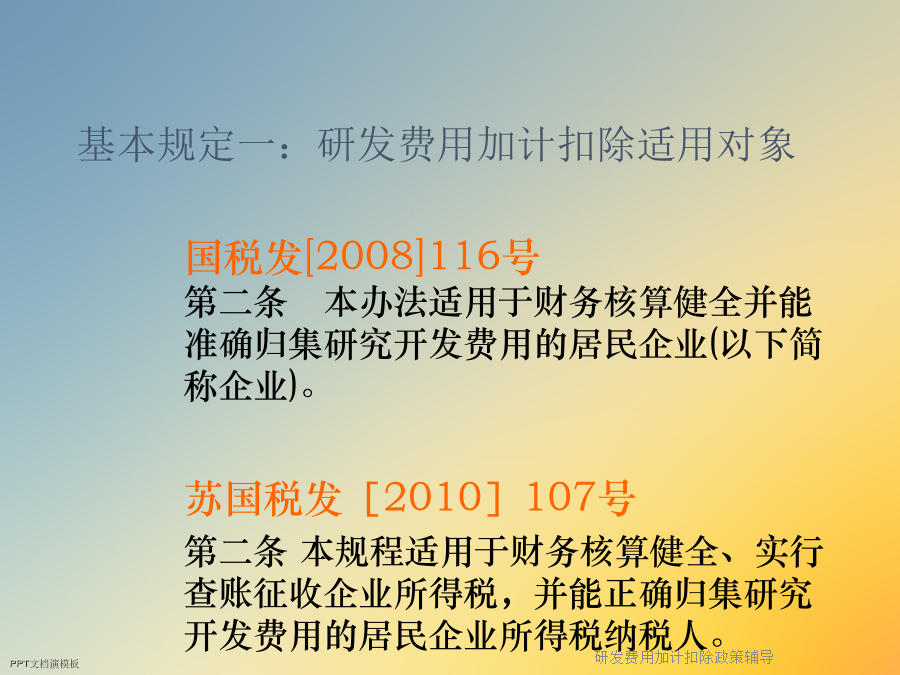

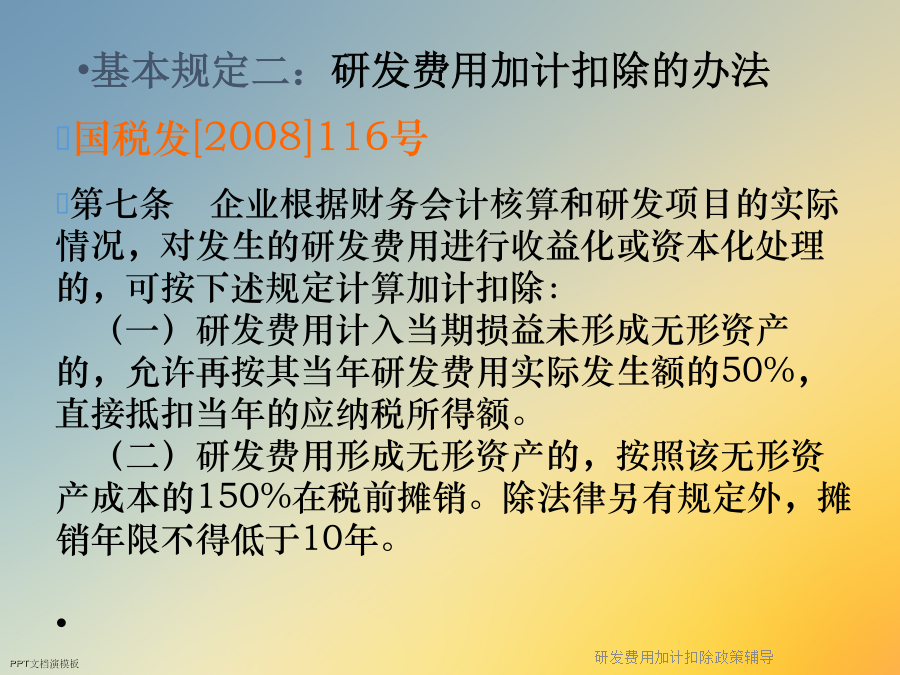

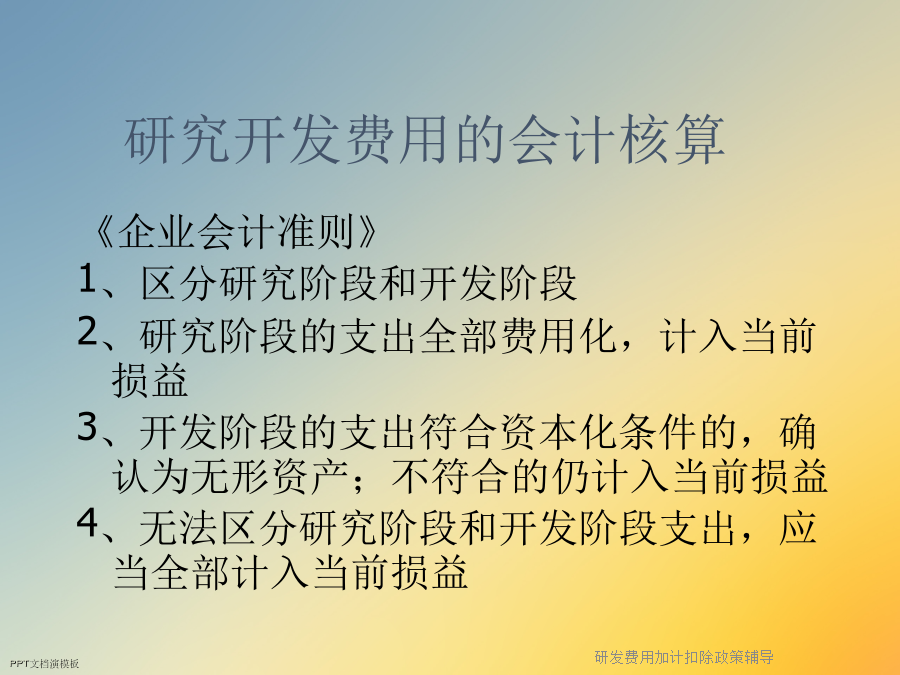

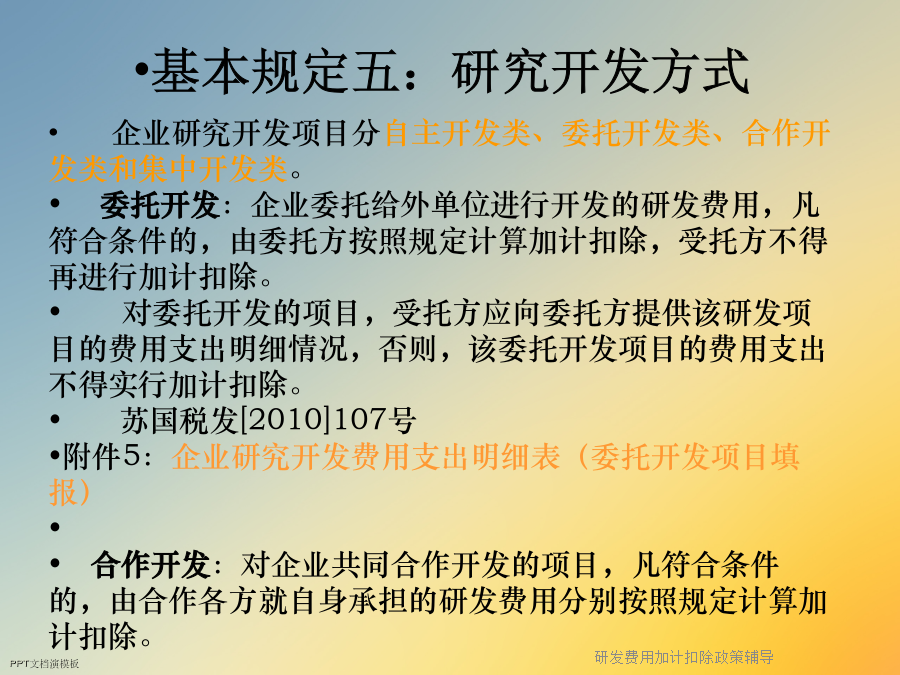

研发费用加计扣除政策辅导目录研发费用加计扣除主要政策文件基本规定一:研发费用加计扣除适用对象国税发[2008]116号第七条企业根据财务会计核算和研发项目的实际情况,对发生的研发费用进行收益化或资本化处理的,可按下述规定计算加计扣除:(一)研发费用计入当期损益未形成无形资产的,允许再按其当年研发费用实际发生额的50%,直接抵扣当年的应纳税所得额。(二)研发费用形成无形资产的,按照该无形资产成本的150%在税前摊销。除法律另有规定外,摊销年限不得低于10年。研究开发费用的会计核算第三条本办法所称研究开发活动

研发费用加计扣除政策辅导.ppt

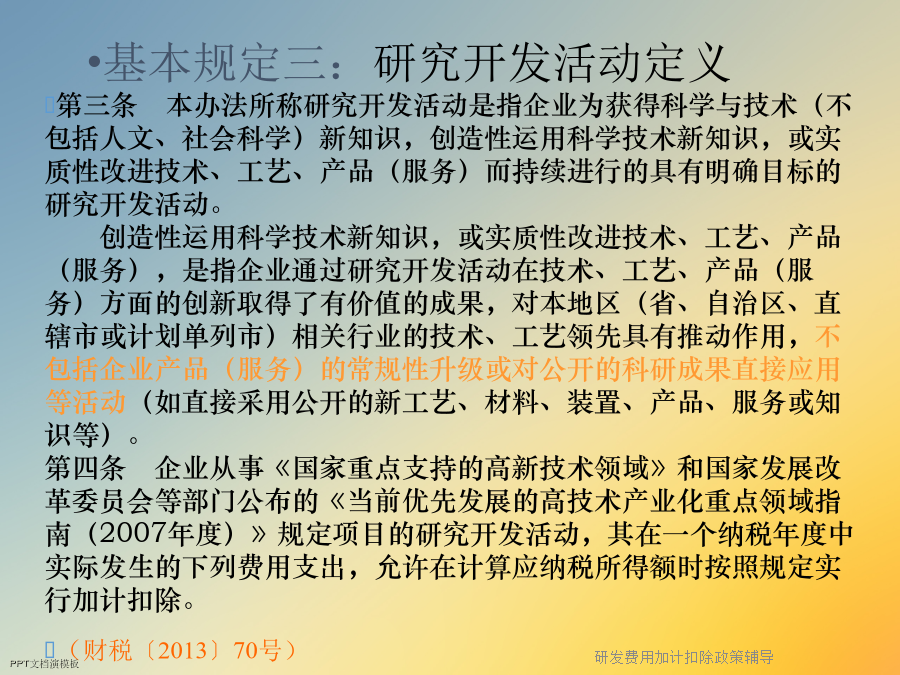

研发费用加计扣除政策辅导目录研发费用加计扣除主要政策文件第三条本办法所称研究开发活动是指企业为获得科学与技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、工艺、产品(服务)而持续进行的具有明确目标的研究开发活动。创造性运用科学技术新知识,或实质性改进技术、工艺、产品(服务),是指企业通过研究开发活动在技术、工艺、产品(服务)方面的创新取得了有价值的成果,对本地区(省、自治区、直辖市或计划单列市)相关行业的技术、工艺领先具有推动作用,不包括企业产品(服务)的常规性升级或对公开的

研发费用加计扣除政策辅导.ppt

研发费用加计扣除政策辅导目录研发费用加计扣除主要政策文件基本规定一:研发费用加计扣除适用对象国税发[2008]116号第七条企业根据财务会计核算和研发项目的实际情况,对发生的研发费用进行收益化或资本化处理的,可按下述规定计算加计扣除:(一)研发费用计入当期损益未形成无形资产的,允许再按其当年研发费用实际发生额的50%,直接抵扣当年的应纳税所得额。(二)研发费用形成无形资产的,按照该无形资产成本的150%在税前摊销。除法律另有规定外,摊销年限不得低于10年。研究开发费用的会计核算第三条本办法所称研究开发活动

研发费用加计扣除政策.docx

研发费用加计扣除政策2017研发费用加计扣除政策为帮助纳税人更好地理解、把握研发费用加计扣除新政,我们不妨看看有关研发费用加计扣除政策的文章,以下是CN人才小编搜集并整理的研发费用加计扣除政策有关内容,希望对大家有所帮助!一个时间点财税(2015)119号《关于完善研究开发费用税前加计扣除政策的通知》以及国家税务总局公告2015年第97号《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》自2016年1月1日起执行。适用于2016年度汇算清缴。两个比例企业开展研发活动中实际发生的研发费用,未

研发费用加计扣除政策解读.pptx

研发费用加计扣除政策解读2345116号文要点及分析1)适用对象2)研发活动的定义3)研发费用的范围4)其他研发方式会计科目的设置尚待明确和需要关注的事项1)审批制或备案制2)委托开发及受托开发的相关问题3)合作开发的费用分担4)研究开发项目的效用情况说明、研究成果报告等资料报送5)政府科技部门的鉴定意见书的出具6)集团集中开发和费用分摊企业研究开发项目立项书编写提纲41研究开发费用加计扣除减免税: